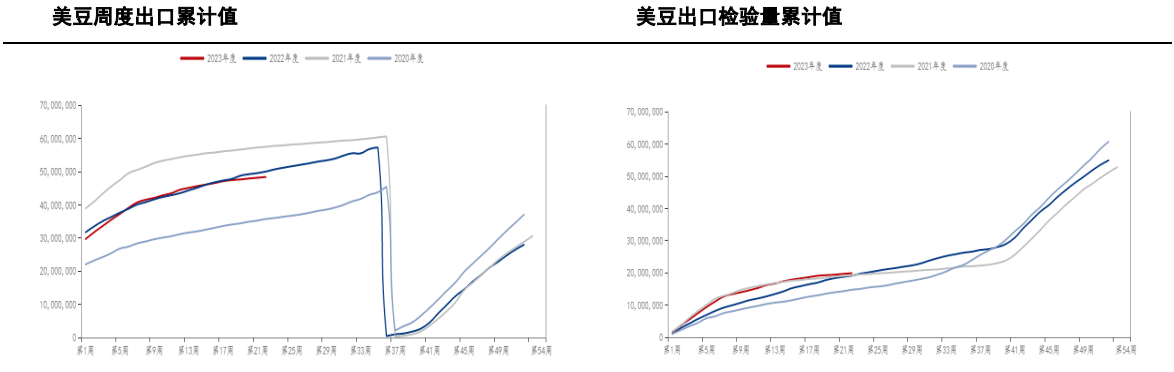

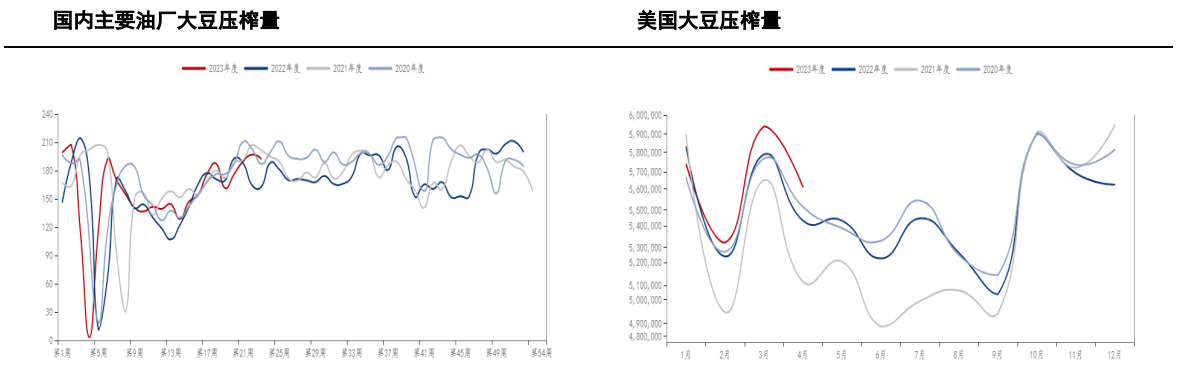

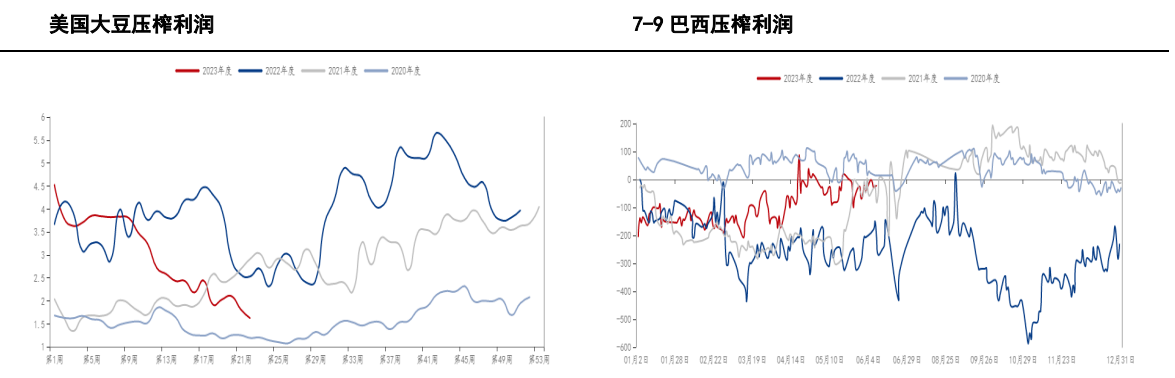

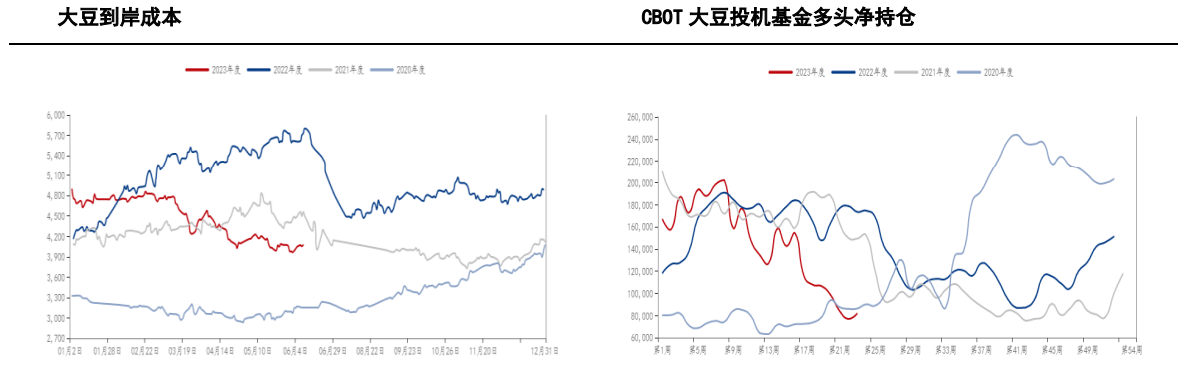

研报正文美豆方面,USDA5月供需报告中下调2022/23年度出口,2023/24年度美豆期初及期末库存均有所上调报告偏空,叠加美豆播种进度较快CBOT大豆快速下跌至1300美分/蒲式耳后受支撑价格有所修复,但美豆转向宽松,反弹后仍偏空为主。国内方面,豆粕受COBT大豆提升短期反弹,但国内压榨抬升,大豆及豆粕库存均持续积累,豆粕供应逐步宽松,整体偏空为主。第22周(5月27日至6月2日)全国111家油厂大豆实际压榨量为196.9万吨,开机率为66.17%;较预估高2.66万吨。2023年第22周(5.26-6.2),全国主要油厂大豆库存、豆粕库存均上升。其中大豆库存为449.58万吨,较上周增加52.57万吨,增幅13.24%,同比去年减少62.96万吨,减幅12.28%;豆粕库存为46.11万吨,较上周增加19.31万吨,增幅72.05%,同比去年减少50.17万吨,减幅52.11%。截至2023年6月6日当周,CBOT大豆期货非商业多头增4417手至136718手,空头减4924至97563手。USDA预计,泰国随着生柴混合比率提高和柴油需求的增长,2023年生物柴油的产量将增长19%。泰国农业经济办公室预测,2023年油棕产量将增长4%,主要原因是油棕种植园的种植面积继续扩大。预计,2023年用于生物柴油生产的CPO消耗占CPO总产量的比率将与2022年一致,因为CPO的出口需求可能在2023年保持强劲。到6月初,巴西2022/23年度大豆销售达到预期产量的58.6%,月度增加7个百分点,尽管价格下跌,因生产商需要销售大豆来履行财务承诺并释放粮仓。尽管月度攀升,但销售步伐仍远低于去年同期的69.9%,以及2019/20年度的87.5%,过去五年的同期均值为75.2%。截至6月1日当周,美国2022/2023年度大豆出口净销售为20.7万吨,符合预期,前一周为12.3万吨;2023/2024年度大豆净销售26.5万吨,前一周为30.1万吨;美国2022/2023年度对中国大豆出口装船0.1万吨,前一周为0.3万吨。马来西亚5月底的棕榈油库存预计将增加,因产量增至今年迄今为止的最高水平,而出口则保持平稳。马来西亚2023年5月棕榈油产量料为145万吨,较4月的120万吨增加21%,为去年12月以来最高水平。马来西亚2023年5月棕榈油出口料为108万吨,较4月的107万吨增加0.7%,因印度尼西亚的竞争更加激烈。马来西亚2023年5月棕榈油库存料为160万吨,较4月的150万吨增加6.8%,结束连续三个月的下降趋势。马来西亚2023年5月棕榈油进口量料为4万吨,4月为3.4万吨。巴西5月出口大豆1560.78万吨,日均出口量为70.94万吨,较上年5月全月的日均出口量48.37万吨增加47%。6月份巴西大豆出口量达到1311万吨,而去年同期为994.6万吨。【产业数据】 本文链接地址是https://www.qihuo88.net/qhzx/25896.html,转载请注明来源