图1

图1

图2

图2

本文链接地址是https://www.qihuo88.net/qhzx/9322.html,转载请注明来源

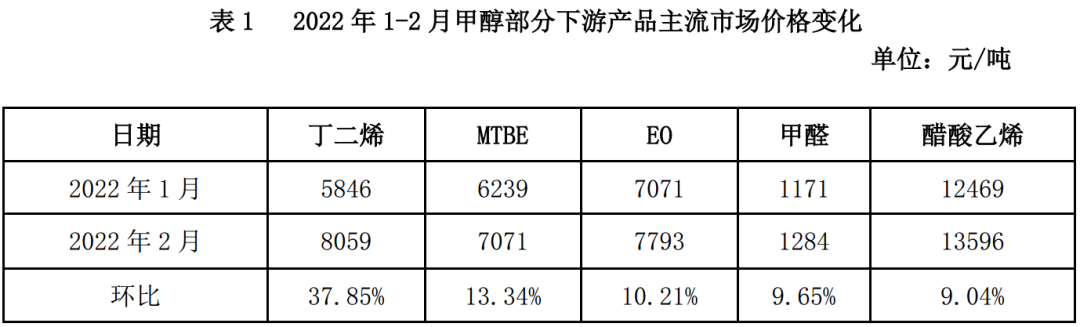

【导读】自2月中旬以来,甲醇价格呈现上行态势,特别是随着国际局势发生变化,原油价格不断上涨,甲醇价格同样涨势明显,甲醇价格上涨是多因素共同推动的结果,除油价带动,成本支撑、供需偏紧外,产业价值链的顺利传导也是重要的原因。 图1 原油与甲醇价格相关系数0.75,带动甲醇扭亏为盈 从甲醇价格运行情况来看,目前处于阶段性高位,本轮甲醇价格上涨的重要推动因素之一…

图1图2本文链接地址是https://www.qihuo88.net/qhzx/9322.html,转载请注明来源