来源:芝商所CMEGroup

导言:本周(7.18-7.24),原油整体呈现震荡下行的走势。WTI本周均价79.46美元/桶,较前一周下跌2.61美元/桶,或-3.19%。周内,导致油价承压的主要因素有:巴以双方达成停火协议的预期有所增强以及市场对中国需求放缓将削弱全球石油需求的担忧。对油价起到利好支撑的因素主要有:EIA数据显示美国原油与汽油库存减少。

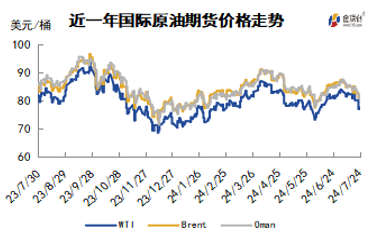

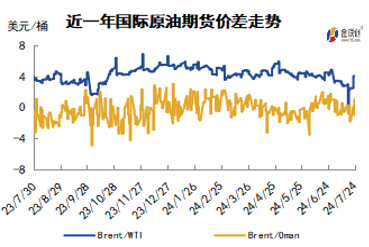

国际原油市场走势回顾

本周原油期货市场回顾

本周(7.18-7.24),原油整体呈现震荡下行的走势,周均价环比下跌。周内,投资者对中东局势的观望情绪升温导致油价承压,据以色列媒体报道,在以色列总理内塔尼亚胡提出新的停火谈判“红线”之后,负责与哈马斯间接谈判的以色列团队已经开始起草新的协议草案文本。此外,巴勒斯坦14个派别高级别代表于7月21日至23日在北京举行和解对话,各派签署了《关于结束分裂加强巴勒斯坦民族团结的北京宣言》,其中包含关于推动巴以停火以及加沙重建的相关内容。供需基本面上,投资者对原油供过于求的前景的担忧也导致油价承压。摩根士丹利表示,虽然目前石油市场明显供应紧张,但预计到今年第四季度将达到平衡,到明年原油供应将产生盈余,从而拖累油价。此外,金联创数据显示,6月份,中国原油表观消费量约6432.3万吨,环比下跌1.21%,同比下跌7.40%,1-6月份,中国原油表观消费量约为38220.1万吨,同比下跌1.21%。经济方面,数据显示,截至7月1日当周,美国初请失业金人数增加2万人至24.3万人,增幅超市场预期,投资者对美国经济放缓的担忧升温也施压油价。但另一方面,周内后期,美国原油库存的减少对油价起到支撑作用。美国能源信息署数据显示,截止2024年7月19日当周,包括战略储备在内的美国原油库存总量较一周前减少305万桶至8.10897亿桶,美国商业原油库存量较一周前减少374万桶至4.36485亿桶,美国汽油库存总量较一周前减少557万桶至2.27422亿桶,馏分油库存量较一周前减少275万桶至1.25313亿桶。

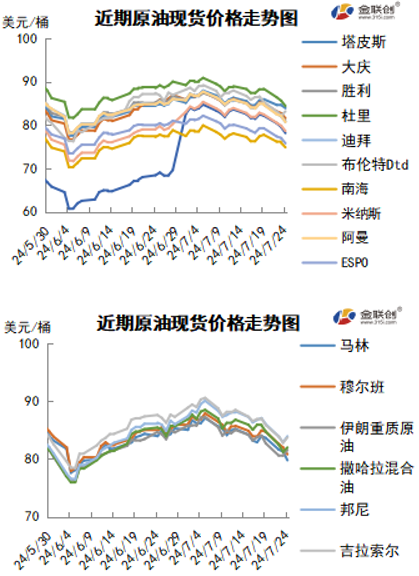

本周原油现货市场回顾

本周,国际原油现货均价环比下跌。中东原油市场,部分买家继续购买9月装阿布扎比轻质原油,因为美国轻质原油价格仍高企。与轻质原油相比,埃尔沙欣原油的交易速度相对缓慢,不过,现货市场有埃尔沙欣原油现货达成交易。9月装Umm Lulu原油基本售完,因为该原油的需求乐观。韩国SK能源公司7月底前似乎购买了四船9月装UmmLulu船货,价格对9月装穆尔班原油升水0.25美元。亚太原油市场方面,泰国PTT公司为IRPC公司购买了两船Das和一船穆尔班原油船货,Das原油的卖主为法国道达尔能源公司和嘉能可,价格为每桶对迪拜价格升水0.98美元。道达尔能源公司以每桶对迪拜价格升水1.68-1.70美元销售一船穆尔班原油给PTT公司。越南PV OIL通过标书销售一船30万桶9月22-28日装SV-DN原油给中国的恒逸石化公司,价格为每桶对即期布伦特升水3美元左右。印度巴拉特石油公司从Occidental购买四季度每月交付一船200万桶的美国WTI原油,共计交付量为600万桶,价格细节不明朗。另外,印度巴拉特石油公司从维多购买100万桶10月到货的美国WTI原油船货,现货价格为每桶对9月即期布伦特升水大约4.6美元。此外,印尼国家石油公司已将俄罗斯的原油品种列入到采购9月原油的招标名单中。该公司要求俄罗斯乌拉尔原油连同基尔库克、Jubilee、埃尔沙欣以及其他高硫原油一起于9月15-17日运抵芝拉扎炼油厂。

原油期货市场影响因素分析

供需因素

本周,供应方面,沙特6月原油出口量降至10个月来的最低水平,原因是炎热的夏季导致沙特国内发电用原油需求增长,而俄罗斯原油继续挤压沙特在亚洲主要出口目的地的市场份额。尽管俄罗斯6月份明显减产原油,但该国和伊拉克、哈萨克斯坦每天的原油供应量仍比今年初设定的配额高出十几万桶,因此将在未来一段时间内补偿未达标的部分,对此OPEC预计未来几个月和2025年都将会出现全球石油供应短缺的问题。需求方面,随着工业界采取节能措施和推出电动汽车,OECD的石油需求正面临结构性下降,尽管主要央行开始降息,但经济增长依然疲软,因此也会抑制石油需求。EIA数据显示,截至7月5日的一周内,美国消耗了2090万桶石油,这是自去年9月以来的最高水平。但有分析师认为,美国这个全球最大石油消费国的驾驶季节接近尾声,且亚洲一些国家的石油需求增长也在放缓,因此需要警惕原油市场可能由涨转跌。

*美国库存变化和基金持仓情况,可订阅完整周报查看。

原油期货市场走势行情

下周市场展望

技术图上,WTI原油期货价格在当周震荡回落。当周提振油价的主要因素:一是美国原油库存连续第四周下降;二是加拿大野火加剧了供应中断的担忧;三是美联储降息预期升温。当周打压油价的主要因素:一是石油消费大国经济放缓;二是巴以停火有望达成;三是美元指数走强。截至17日,WTI报收77.59美元/桶,环比下跌5.26美元/桶或-6.35%;截至17日当周,WTI的周均价为79.46美元/桶,环比下跌2.61美元/桶或-3.19%。从技术形态上来看,油价进入看跌阶段。经济方面,周内美国方面,市场普遍认为,美国PPI数据疲软为美联储今年9月首次降息的预期提供了有力支撑。但结合美联储近期的表态,也有人预计美联储年内不会降息,将继续控制通胀风险,以时间换空间,压制美国需求和通胀。美联储官员则预计,今年只会有一次降息,相比今年3月时预测的三次降息大幅减少。随着美联储实现充分就业和稳定通胀这两大任务之间取得更好的平衡,决策者对劳动力市场的态度更加谨慎。本周,18日,欧洲央行维持基准利率不变,存款利率维持在3.75%,在6月6日的上次会议中,该利率曾下调了四分之一个百分点。这意味着希望在欧洲降低利率的购房者和企业将不得不至少等到央行9月份的会议才能获得更实惠的信贷,甚至可能还要等更长时间。18日,英国政府宣布在对11艘与俄罗斯相关的油轮实施制裁,同时启动一个由44个欧洲国家参与的制裁计划,以打击俄罗斯的“影子船队”。受制裁的油轮包括两艘此前已被欧盟制裁的船只,这些船只与俄罗斯国家运输公司Sovcomflot和迪拜的RadiatingWorld Shipping Services(RWSS)有关。俄罗斯副总理Alexander Novak称,该国将按计划在8月重新实施汽油出口禁令,并准备在必要时将其延长至9月和10月。Novak表示,俄罗斯能源部将根据国内供需情况,就8月之后的汽油出口做出决定。金联创预计下周(7.25-7.31),对于全球原油需求的担忧情绪成为了当前压制油市的主要原因,美国独立日后,欧美地区的出行数据表现不佳,意味着夏季用油需求并未回升,此外中国的原油进口数据也呈现出萎缩的势头,导致市场信心受挫。综合来看,下周国际油价或震荡小跌。

本文链接地址是https://qihuo88.net/qhzx/34466.html,转载请注明来源