研报正文

【PX0>对二甲苯】

【行情回顾】

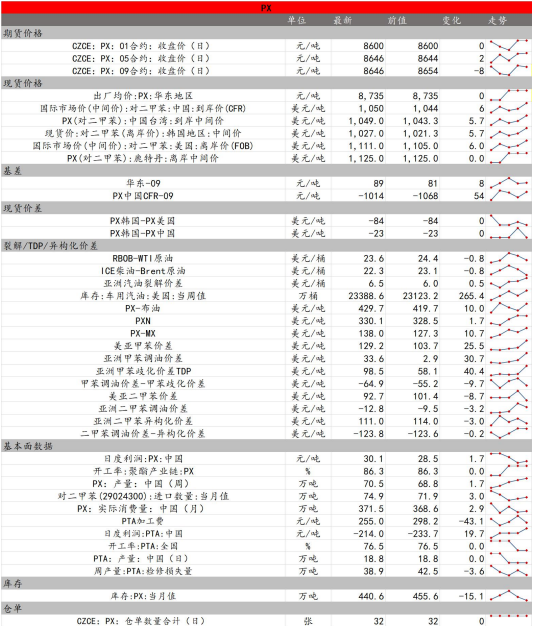

7月1日,现货方面,PX华东地区现货8735元/吨(环比持平);期货方面,PX主力09合约日内震荡至收盘8646元/吨(-8元/吨),跌幅0.1%。PX9-1合约价差46元/吨(-8元/吨);华东地区基差89元/吨(+8元/吨)。

【基本逻辑】

供应端方面,PX-石脑油价差330.1美元/吨(+1.7美元/吨),位于季节性相对高位。PX开工率86.3%(环比持平),周度产量持续回升至70.5万吨(+1.7万吨),位于近5年季节性高位。

需求端方面,PTA装置检修产能损失量有所降低,开工率76.5%(环比持平),日产量18.8万吨(环比持平),周度产量132.1万吨(+1.2万吨),PTA整体供应处于历史同期高位。

PX延续去库。与此同时,在汽油裂解价差方面,RBOB-WTI价差环比走弱;汽油重整与芳烃重整比价方面,亚洲甲苯调油价差走强;与此同时,芳烃重整(TDP、异构化)价差走势分化。调油利润与芳烃重整利润二者价差走扩,调油逻辑仍待进一步观察。

综合来看,现阶段美国汽油库存同比偏高,汽油裂解价差同期偏低。相较于芳烃重整价差,调油逻辑对芳烃价格的带动作用仍有待观察。基本面上,PX开工率偏高,供应有所增加,需求端PTA产量处于历史同期高位,PX库存去库。近期原油价格震荡上行,短期PX震荡偏强。

【甲醇】

【行情回顾】

7月1日,现货方面,太仓甲醇现货2530元(-15元/吨),跌幅0.6%;期货方面,甲醇09主力合约日内收盘2545元/吨(-8元/吨),跌幅0.3%。太仓基差-15元/吨(-7元/吨)。

【基本逻辑】

供应端压力有所缓解,但整体供应仍处于季节性相对高位。近期宁夏宝丰、山东联盟、山西兰花、内蒙古新奥、山西焦化、中天合创、山东明水、阳煤丰喜、陕西精益化工、重庆万盛、宁夏畅亿、陕西润中(长武)甲醇装置检修,与此同时,鹤壁煤化计划近期检修。最新数据显示,甲醇装置检修损失量3.8万吨(+0.9万吨),加权开工率81.5%(-3.4pct),其中煤制甲醇开工率84.4%(-4.6pct);周度产量169.2万吨(-6.4万吨)。

需求端偏弱,甲醇制烯烃pp-3ma盘面利润161元/吨(+30元/吨);华东MTO装置生产毛利-1334.0元/吨(-51.0元/吨),且处于持续亏损状态。全国甲醇制烯烃装置开工率67.1%(-5.3pct),位于季节性低位。甲醇制烯烃周度产量24.7万吨(-1.9万吨),同比偏低。与此同时,传统需求进入淡季,其加权开工率56.0%(-0.8pct),其中,甲醛、MTBE开工率均有所下滑。与此同时,本周甲醇生产企业待发订单量28.7万吨(-1.3万吨),签单量8.8万吨(+2.2万吨)。

进口方面,上周海外装置恢复较多,开工率升至69.9%,甲醇上周到港量持续提升至35.0万吨(+3.2万吨),后续港口有望开启累库进程。

库存整体偏低,但值得注意的是,随着甲醇到港量的增加,港口库存持续回升至79万吨(+10.1万吨)。成本端方面,动力煤坑口价及港口价高位回落。

综合来看,甲醇检修力度加强供应端压力有所缓解;MTO装置持续亏损,下游需求整体趋势偏弱。甲醇到港量增加,港口库存有望开启累库进程,后市甲醇震荡偏弱。

【策略推荐】

MA409合约关注【2500,2550】。

【风险提示】

MTO装置计划外检修。

本文链接地址是https://qihuo88.net/qhzx/33399.html,转载请注明来源