【导读】近期国内豆粕价格连续上涨,在需求不佳的情况下,国内豆粕价格却能一涨再涨,截止7月30日全国沿海区域油厂主流价格在 4160-4230元/吨,较前一周周涨幅为 180-210 元/吨。国内豆粕库存处在中等偏高水平,在6月全国全国工业饲料环比、同比均下降的背景下,豆粕后市将如何演绎!小编简单分析一二。 美豆连续上涨带动国内连盘豆粕 截止7月29日CBOT大豆主力11合约收于1473.5美分/蒲…

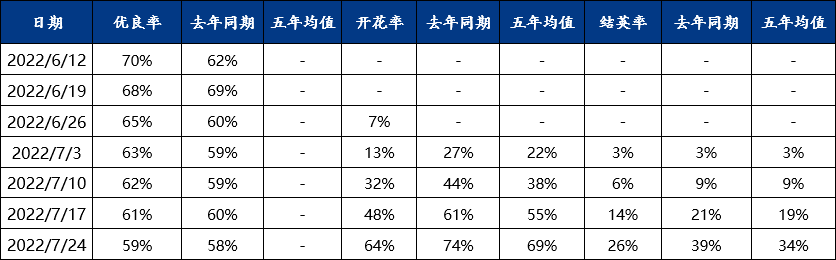

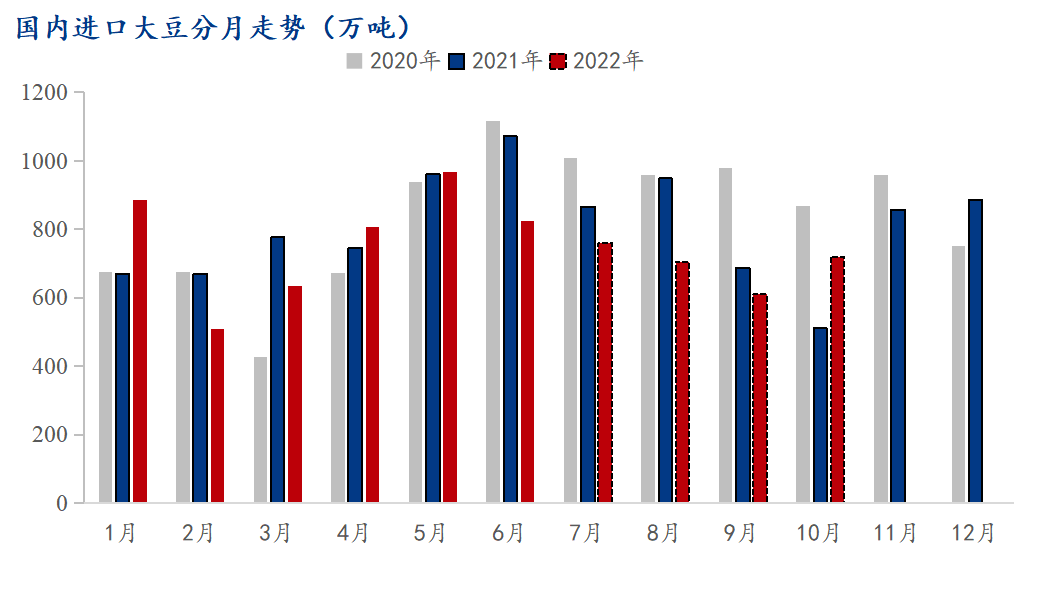

近期国内豆粕价格连续上涨,在需求不佳的情况下,国内豆粕价格却能一涨再涨,截止7月30日全国沿海区域油厂主流价格在4160-4230元/吨,较前一周周涨幅为180-210元/吨。国内豆粕库存处在中等偏高水平,在6月全国全国工业饲料环比、同比均下降的背景下,豆粕后市将如何演绎!小编简单分析一二。美豆连续上涨带动国内连盘豆粕截止7月29日CBOT大豆主力11合约收于1473.5美分/蒲,当日最高涨至1489美分/蒲,盘面连续6日上涨,市场有望录得2004年以来最大周度涨幅,因美国中西部炎热干燥的天气预报提升供应忧虑。目前美豆正值关键生长期,天气情况将对美豆最终产量影响明显,截至2022年7月24日美国大豆开花率为64%,大豆结荚率为26%,大豆优良率为59%,上周61%,去年同期58%,低于市场预估的60%。6月12日当周美豆优良率开始公布以来,已经连续第六周下滑,从最初的70%下降至最新的59%,处于近年偏低水平。美豆上涨为豆粕上涨提供有利支撑。 8月大豆到港趋稳豆粕供应稳定据Mysteel农产品团队初步统计,2022年8月份国内主要地区油厂进口大豆到港量预计共108.5船,共计约705.25万吨(本月船重按6.5万吨计)。其中华东地区(含沿江地区)36.5船约237.25吨;山东地区(含河南)16船约104万吨;华北地区14.5船约94.25万吨;东北地区12船约78万吨;广西地区11船约71.5万吨;广东地区12.5船81.25万吨;福建地区6船约39万吨。其中9月进口大豆到港量预计为610万吨,10月进口大豆到港量预计为720万吨。8月全国大豆到港环比7月下降55.25万吨,但把7月大豆结转库存加进去,全国大豆整体供应并未出现大幅下降,在8月将保持趋稳态势。

8月大豆到港趋稳豆粕供应稳定据Mysteel农产品团队初步统计,2022年8月份国内主要地区油厂进口大豆到港量预计共108.5船,共计约705.25万吨(本月船重按6.5万吨计)。其中华东地区(含沿江地区)36.5船约237.25吨;山东地区(含河南)16船约104万吨;华北地区14.5船约94.25万吨;东北地区12船约78万吨;广西地区11船约71.5万吨;广东地区12.5船81.25万吨;福建地区6船约39万吨。其中9月进口大豆到港量预计为610万吨,10月进口大豆到港量预计为720万吨。8月全国大豆到港环比7月下降55.25万吨,但把7月大豆结转库存加进去,全国大豆整体供应并未出现大幅下降,在8月将保持趋稳态势。 2022年上半年全国饲料产量同比下降4.3%据中国饲料工业协会样本企业数据测算,2022年1—6月,全国工业饲料总产量13653万吨,去年同期13933万吨,同比下降4.3%。由于主要原料价格与去年同期相比仍处高位,以豆粕为例,6月豆粕期价较去年同期仍处高位,截止到6月30日,连盘豆粕主力09合约报收于3909元/吨,较去年同期连盘豆粕主力合约3486元/吨涨423元/吨,涨幅12.13%。6月豆粕现货价格虽进入下跌通道,但相比去年同期仍维持高位水平。7月豆粕现货价格未出现大幅下跌,在饲料原料高价的压榨下,仍限制了下游终端饲企对豆粕的正常需求量。综上,国内大豆供应保持稳定局势,下游饲料需求仍较弱。进入8月,天气炒作频繁,给后市带来可想象空间,同时支撑CBOT大豆走势,美豆价格易涨难跌。国内油厂10-1月远月基差预售进度不佳,下游饲企观望居多,大多维持随采随用节奏。若盘面继续走强,短期天气注水带来影响大于国内基本面,持续关注天气对豆粕带来的影响。

2022年上半年全国饲料产量同比下降4.3%据中国饲料工业协会样本企业数据测算,2022年1—6月,全国工业饲料总产量13653万吨,去年同期13933万吨,同比下降4.3%。由于主要原料价格与去年同期相比仍处高位,以豆粕为例,6月豆粕期价较去年同期仍处高位,截止到6月30日,连盘豆粕主力09合约报收于3909元/吨,较去年同期连盘豆粕主力合约3486元/吨涨423元/吨,涨幅12.13%。6月豆粕现货价格虽进入下跌通道,但相比去年同期仍维持高位水平。7月豆粕现货价格未出现大幅下跌,在饲料原料高价的压榨下,仍限制了下游终端饲企对豆粕的正常需求量。综上,国内大豆供应保持稳定局势,下游饲料需求仍较弱。进入8月,天气炒作频繁,给后市带来可想象空间,同时支撑CBOT大豆走势,美豆价格易涨难跌。国内油厂10-1月远月基差预售进度不佳,下游饲企观望居多,大多维持随采随用节奏。若盘面继续走强,短期天气注水带来影响大于国内基本面,持续关注天气对豆粕带来的影响。

本文链接地址是https://www.qihuo88.net/qhzx/15400.html,转载请注明来源