研报正文

【策略分析】

印标(20日)开标,价格虽然偏高于国内市场主流报价,但与中国出口报价相差不大,关于最后成交规模以及中国实际出口量,还需进一步关注,暂时影响相对有限,并未进一步提振市场。

供应端来看,日产环比有所增加,虽然山西限产一定程度上拖累日产高位微调,但10月下旬复产较多,短期供应充裕形势并未改变,不过,中期供应仍有回落预期,加上新产能投产真空期,供应近强远弱。

需求方面来看,关注近期价格上涨后市场买方的采购情绪变化,中期淡季储备、东北备货以及11月份复合肥企业开工率回暖后的采购情况,一旦需求好转,价格或得到底部支撑。

期货市场来看,尿素主力合约价格高位震荡,涨势虽有返还,但回调幅度有限,期价在下方2180上方均处于偏强形势,目前不宜贸然做空,关注回调后买保入场时机。

【期现行情】

期货方面:尿素主力合约开盘元2287元/吨,开盘后最高试探2296元/吨,日内震荡回落,最低下行至2254元/吨,尾盘报收于2270元/吨,报收于一根带短上下影线的小阴线,涨幅0.67%。

成交量持仓量环比明显减持,主力席位来看,前二十名席位多头主力微幅增仓,空头主力有所减持,前五名席位中,多头东证期货减持2320手,中信期货增持4264手,空头席位中方正中期减持1701手。

现货方面:受尿素期价强势上涨影响,国内尿素现货价格开始普遍跟涨,工厂和市场成交形势明显好转,今日山东、河北及河南尿素工厂主流出厂价格范围在2370-2400元/吨,河北个别工厂价格还略高。

印标今日(10月20日)将开标,共21个供货商,总计404.49万吨供货量。据悉,此轮印标中国尿素或将有一定量的参与,在一定程度上提振了市场情绪。从价格角度来看,CFR最低价格:东海岸404美元/吨,西海岸400美元/吨。隆众资讯显示,根据东海岸海运费以及贸易商利润影响,参考FOB报价与中国报价相差不大,折合国内产地价格,出口价格优势仍存,但实际出口规模能有多少,还需要关注法检控制下实际出口状况,大概率难以出现8月份的高量。

【基本面跟踪】

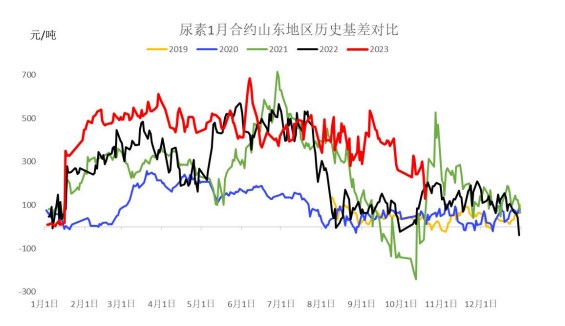

基差方面:尿素主力合约收盘价格略有收跌,现货价格明显上调,尿素基差环比明显扩大,以山东地区为基准,尿素主力1月合约基差180元/吨,趋近往年同期水平。

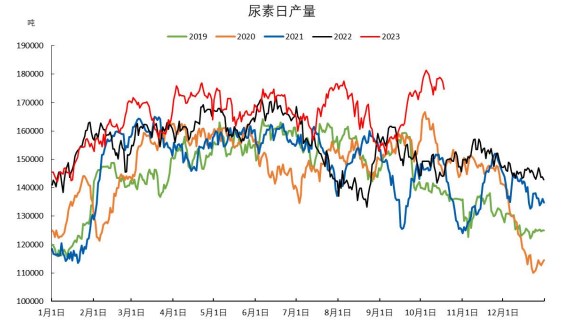

供应数据:2023年10月20日国内尿素日产17.9万吨,环比增加0.2万吨,同比偏高3.2万吨,开工率75.8%。山西环保限产导致天泽小颗粒、晋能晋丰大颗粒开始停车检修,寿光联盟短期停产,加上下旬山东瑞星有检修计划,阶段性供应不稳,不过近期华鲁恒升、四川天华、安徽六国复产,后续黑龙江七台河、河南晋开小颗粒陕西渭河、奎屯锦疆有复产计划,湖北华鲁恒升新产能投产在即,预计供应仍维持在高位水平。

本文链接地址是https://www.qihuo88.net/qhzx/28758.html,转载请注明来源