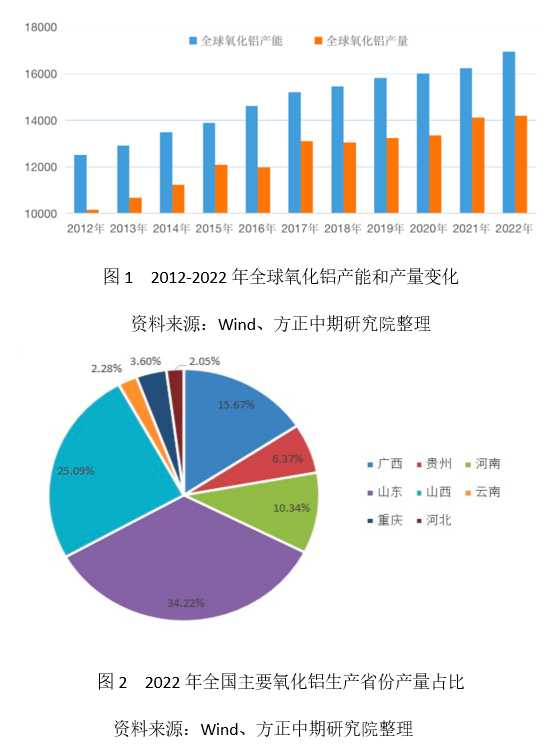

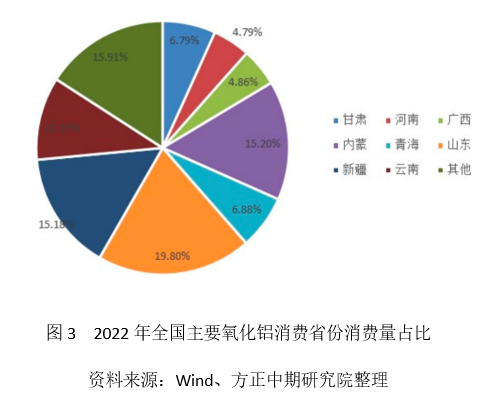

一、氧化铝基础知识1.氧化铝的含义和基本属性1.1氧化铝是什么?氧化铝是铝的稳定氧化物,又称三氧化二铝,是由铝土矿经拜耳法、烧结法等工艺生产先获得氢氧化铝,再经加热分解的脱水产物,是一种白色粉状或砂状物。化学式为Al2O3。在矿业、制陶业和材料科学上又被称为矾土。性状:难溶于水的白色固体,无臭、无味、质极硬,易吸潮而不潮解(灼烧过的不吸湿)。氧化铝是典型的两性氧化物(刚玉是α形属于六方最密堆积,是惰性化合物,微溶于酸碱耐腐蚀[1]),能溶于无机酸和碱性溶液中,几乎不溶于水及非极性有机溶剂;相对密度(d204)4.0;熔点2050℃。储存:密封干燥保存。用途:用作分析试剂、有机溶剂的脱水、吸附剂、有机反应催化剂、研磨剂、抛光剂、冶炼铝的原料(主要用途)、耐火材料。1.2氧化铝的质量指标及其行业采用的质量标准氧化铝的质量指标主要包括化学成分和物理性能。按照氧化铝国标GB/T24487-2022中的规定,主要化学成分指标包括AL2O3、SiO2、Fe2O3、Na2O、CaO和灼减含量;主要物理性能指标包括比表面积和粒度指标。目前,我国发布执行的氧化铝标准有两个:一是国标《氧化铝》(GB/T24487-2022),该标准适用于由铝土矿、再生氧化铝原料等作为原料生产的、用作熔盐电解法生产金属铝用的氧化铝,也适用于生产刚玉、陶瓷、耐火制品及生产其他氧化铝化学制品用原料的氧化铝;二是行业标准《冶金级氧化铝》(YS/T803-2012),仅适用于熔盐电解法生产电解铝所用的氧化铝,即冶金级氧化铝。1.3氧化铝的分类情况根据用途不同,氧化铝分为两大类:一类用作电解铝原料,称为冶金级氧化铝;另一类是用于陶瓷、化工、制药等领域的非冶金用氧化铝,称为特种氧化铝,也叫化学品氧化铝。目前全球氧化铝大部分用于电解铝冶炼和生产,而用作其它用途的仅占5%左右。2.氧化铝的生产及产业链定位2.1氧化铝主要的生产成本氧化铝生产成本主要包括原材料成本和制造费用。其中,原材料成本主要包括铝土矿、烧碱和能源等,2022年以上各项占比分别约为39.7%、15.6%和25%;制造费用主要包括人工费用、折旧及修理费用,合计占比约为15.7%。2.2氧化铝的生产工艺氧化铝的生产已有100余年的发展历史,由于氧化铝的两性属性,即既可以用碱性溶液也可以用酸性溶液使铝土矿的氧化铝溶出。因此氧化铝的生产方法大致可分为碱法、酸法、酸碱联合法和热法,但目前在工业上得到应用只有碱法。碱法是用工业烧碱或纯碱来处理铝土矿,使矿石中的氧化铝转变为铝酸钠溶液。矿石中的铁、钛等杂质和绝大部分的硅则成为不溶解的化合物进入残渣(赤泥),将残渣与溶液分离,从净化后的铝酸钠溶液中分解析出氢氧化铝,氢氧化铝与母液分离、洗涤后进行焙烧,从而得到氧化铝产品。按生产过程的特点碱法生产氧化铝可以分为拜耳法、烧结法和拜耳-烧结联合法,联合法又包括并联、串联、混联联合法等。但不管采用何种生产方法,生产氧化铝的实质始终是为了将矿石中的氧化铝与杂质分离。世界上第一种氧化铝工业生产的方法是烧结法,首先应用的是碳酸钠烧结法,但该方法只适合处理低硅优质铝土矿,处理高硅铝土矿时容易损失大量氧化铝。之后在碳酸钠烧结法的基础上,添加石灰石从而演变出碱石灰烧结法,该法有效地解决了碳酸钠烧结法难以处理的高硅铝土矿的问题。后来随着拜耳法面世后,氧化铝进入了工业规模化生产的阶段,目前世界上95%以上的氧化铝都是通过拜耳法生产出来的。经过多年的发展,拜耳法由间断连续生产逐渐改进为连续操作,生产设备上也逐步实现了大型化、自动化、高效化和节能化。选择何种氧化铝生产方法主要由铝土矿矿石的性质决定。目前铝土矿主要有三大类,分别是三水铝石、一水软铝石和一水硬铝石。其中三水铝石中的氧化铝最易溶出,基本采用低温拜耳法生产,国外大部分氧化铝生产都采用低温拜耳法。而我国目前所发现的铝土矿几乎全部为一水硬铝石型铝土矿,是拜耳法溶出性能最差的一种水铝石矿物,因此采用国内矿生产氧化铝基本只能选择高温拜耳法或者烧结法。2.3氧化铝的期货品种定位(一)介于干散期货(铁矿、焦煤)和有色金属期货(铜、铝)之间;(二)与PTA期货在产业结构、包装等方面很类似;2.4氧化铝在铝产业链中的定位铝产业链:铝土矿→氧化铝→电解铝→铝加工→终端消费品。氧化铝处于铝产业链上游,由铝土矿精炼而成,并作为生产电解铝的主要原料。根据铝土矿品味不同,生产一吨氧化铝约需要2-3吨铝土矿,生产一吨电解铝约需1.92吨氧化铝。二、氧化铝价格影响因素1.氧化铝现货市场概况1.1全球氧化铝生产情况全球氧化铝产能主要分布在中国、澳大利亚、巴西等国家。近年来,全球氧化铝总产能整体维持缓慢增长的趋势。2022年全球氧化铝产能达16955万吨,同比增加4.4%。其中,中国以外地区氧化铝产能达7403万吨,同比增加1.4%。2022年全球氧化铝产量为14197万吨,中国氧化铝产量为8186万吨。2012-2022年全球氧化铝产能和产量变化见图1所示。作为具有优良化学和物理性质的无机非金属材料,氧化铝被广泛地应用于电子信息、新能源、医药、材料和冶金等行业,因此越来越多的企业开始布局于氧化铝产业,全球氧化铝市场产量呈现不断增长的态势。从2010年开始,全球氧化铝产量实现高速增长,根据国际铝业协会数据,2022年全球氧化铝产量已达到1.39亿吨,较2010年产量增长53%,年复合增长率达到3.6%,其中中国是产量增速的主要动力,中国氧化铝产量在全球总产量中的占比从2010年的35%一路抬升至2022年的57%。自2016年起年产量持续占世界总产量50%以上,排名第二、第三的澳大利亚、巴西产量和占比则逐渐下滑。全球氧化铝生产分布较为广泛,在亚洲、欧洲、非洲、美洲及大洋洲均有分布,但氧化铝产量分布呈现出集中度较高的特点,其中前三大生产国中国、澳大利亚和巴西总产量占全世界产量的约80%。从氧化铝供需关系来看,目前澳大利亚、巴西、印度基本实现自给自足,中国对于原料铝土矿的进口依赖度达65%以上,主要从几内亚、澳大利亚和印度尼西亚进口铝土矿,此三国也是全球原料铝土矿最大输出国。2022年全球电解铝产量约6900万吨,考虑到一吨电解铝生产需要约1.92吨氧化铝和部分非冶金级氧化铝的体量,全球氧化铝基本维持供需平衡。1.2我国氧化铝生产区域主要分布我国氧化铝生产主要分布在山东、山西、广西和河南,这四省的全国产量占比分别为34.2%、25.1%、15.7%和10.3%。如图2所示。由于氧化铝的下游应用领域广泛,且随着我国经济的高速发展,我国氧化铝产量整体呈上涨趋势。据国际铝业协会数据显示,2013-2022年中国氧化铝的年产量由4775.1万吨增加至7869.5万吨,年均复合增长率为5.7%,虽然我国氧化铝上游原材料铝土矿的本土资源较少,但随着海外铝土矿石的大量进口,目前我国已经成为全球最大的氧化铝生产国,2013-2022年我国氧化铝产量从占全球氧化铝总产量的35%增长至56.6%。但考虑到供给侧改革时所提出的4500万吨电解铝产能天花板问题,我国氧化铝产能过剩。从区域分布来看,我国氧化铝生产较为集中,主要分布在山东、山西、河南、广西、贵州、重庆、云南、内蒙古、河北等省份,基本为上游铝土矿资源富集地或者下游电解铝厂的所在地。而从未来发展趋势来看,预计2023年及以后仍有超过2000万吨的规划产能将落地。未来新投氧化铝产能多在临近港口的地方,以进口铝土矿作为生产原料。在氧化铝企业方面,我国氧化铝生产企业也较为集中。截至到2022年底,前七大氧化铝生产集团企业中铝、魏桥、信发、锦江、东方希望、博赛、国电投合计产能占到全国总量的约82%。1.3我国氧化铝消费区域主要分布山东、内蒙古、新疆和云南是我国电解铝生产大省,相对应冶金氧化铝消费量位居全国前4位,2022年以上四个省份占比分别为19.8%、15.2%、15.2%和10.6%。如图3所示。2.氧化铝价格的影响因素供求关系、宏观经济形势、电解铝价格、氧化铝生产成本(烧碱、铝土矿和能源价格)、进出口政策和汇率变动等都是影响氧化铝价格波动的因素。