【导读】 期货日报 近期,尿素期货价格高位振荡,现货成交环比转好,基差再次走强。截至12月15日收盘,尿素期货主力合约报为2679元/吨,涨幅0.56%。 供应压力减小 图为国内尿素开工率 从供应端来看,截至12月15日,天然气制尿素工艺开工率降至49.8%,煤制尿素开工率升至70.2%。11月中下旬,气头尿素企业陆续停车。全国尿素综合…

![行情图]() 期货日报

近期,尿素期货价格高位振荡,现货成交环比转好,基差再次走强。截至12月15日收盘,尿素期货主力合约报为2679元/吨,涨幅0.56%。

供应压力减小

期货日报

近期,尿素期货价格高位振荡,现货成交环比转好,基差再次走强。截至12月15日收盘,尿素期货主力合约报为2679元/吨,涨幅0.56%。

供应压力减小

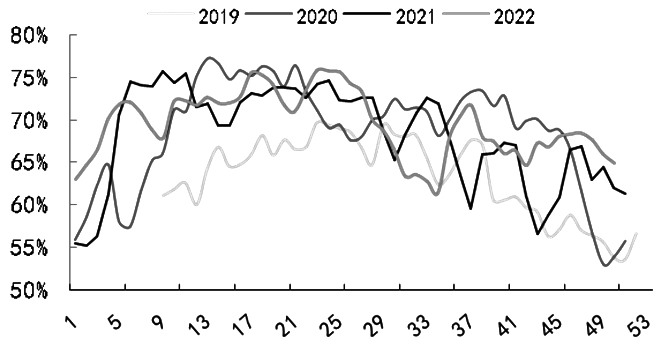

![图为国内尿素开工率]() 图为国内尿素开工率

从供应端来看,截至12月15日,天然气制尿素工艺开工率降至49.8%,煤制尿素开工率升至70.2%。11月中下旬,气头尿素企业陆续停车。全国尿素综合开工率为64.9%,环比下降1%,同比增加0.5%;全国尿素日产量为15.0万吨,环比减少0.2万吨。11月至今,尿素平均日产量为14.4万吨,相比去年同期增加0.2万吨。随着晋城停车企业逐渐恢复,煤制尿素开工率阶段性回升,供应持续下降空间不大。

出口小幅回落

上周,海外尿素价格重心继续下移。据统计,截至12月15日,FOB波罗的海小颗粒散装尿素价格为447.5美元/吨,环比下跌7.5美元/吨;CFR巴西散装小颗粒尿素平均价格为502.5美元/吨,环比下跌27.5美元/吨;FOB中国散装小颗粒尿素价格为485美元/吨,环比下跌57.5美元/吨。出口尿素套利价差小幅扩大,随着尿素法检放松,印度招标和我国冬储利好因素叠加,短期尿素需求韧性仍在。截至12月15日,国内尿素港口库存为23.2万吨,环比减少9.4万吨,仍是11月以来相对高位水平。

库存继续下降

从需求端来看,近期复合肥需求支撑不断强化,主要原因是现阶段仍处于高氮肥生产阶段。上周复合肥企业开工升至45.5%,连续6周增加;三聚氰胺开工为66.2%,环比下降0.9%,同比下降13.7%。临近春节还有一段时间,工业需求保持一定增长,但后期预计转弱。从库存水平来看,上周全国尿素企业库存为87.4万吨,下降趋势未改。

综上所述,短期国内尿素供应偏紧,除出口和淡储外,其他下游整体需求一般,待发订单增加,多以复合肥补货为主。因此,需求和出口利好逐渐兑现后,尿素期货价格继续高位振荡。后市重点关注化工煤价格走势、下游采购节奏、宏观情绪变化以及海外尿素价格变化,建议短期仍以偏多思路对待。

图为国内尿素开工率

从供应端来看,截至12月15日,天然气制尿素工艺开工率降至49.8%,煤制尿素开工率升至70.2%。11月中下旬,气头尿素企业陆续停车。全国尿素综合开工率为64.9%,环比下降1%,同比增加0.5%;全国尿素日产量为15.0万吨,环比减少0.2万吨。11月至今,尿素平均日产量为14.4万吨,相比去年同期增加0.2万吨。随着晋城停车企业逐渐恢复,煤制尿素开工率阶段性回升,供应持续下降空间不大。

出口小幅回落

上周,海外尿素价格重心继续下移。据统计,截至12月15日,FOB波罗的海小颗粒散装尿素价格为447.5美元/吨,环比下跌7.5美元/吨;CFR巴西散装小颗粒尿素平均价格为502.5美元/吨,环比下跌27.5美元/吨;FOB中国散装小颗粒尿素价格为485美元/吨,环比下跌57.5美元/吨。出口尿素套利价差小幅扩大,随着尿素法检放松,印度招标和我国冬储利好因素叠加,短期尿素需求韧性仍在。截至12月15日,国内尿素港口库存为23.2万吨,环比减少9.4万吨,仍是11月以来相对高位水平。

库存继续下降

从需求端来看,近期复合肥需求支撑不断强化,主要原因是现阶段仍处于高氮肥生产阶段。上周复合肥企业开工升至45.5%,连续6周增加;三聚氰胺开工为66.2%,环比下降0.9%,同比下降13.7%。临近春节还有一段时间,工业需求保持一定增长,但后期预计转弱。从库存水平来看,上周全国尿素企业库存为87.4万吨,下降趋势未改。

综上所述,短期国内尿素供应偏紧,除出口和淡储外,其他下游整体需求一般,待发订单增加,多以复合肥补货为主。因此,需求和出口利好逐渐兑现后,尿素期货价格继续高位振荡。后市重点关注化工煤价格走势、下游采购节奏、宏观情绪变化以及海外尿素价格变化,建议短期仍以偏多思路对待。

本文链接地址是https://www.qihuo88.net/qhzx/20538.html,转载请注明来源

图为国内尿素开工率

图为国内尿素开工率