来源:期货日报

长期来看,2022—2023年仍为PTA投产周期,且相比聚酯PTA产能明显过剩,持续压制价格。国内需求受经济承压影响持续低迷,海外需求在高通胀和紧缩政策压力下也受到压制。综合而言,PTA供应端扩产周期压制价格,检修影响逐步修复,需求消费端持续低迷,总体振荡下行的概率较大。但潜在的短期利多扰动因素,可能导致其跌势并不顺畅。因此,相比单边期货空头策略而言,卖出看涨期权策略的性价比更高。

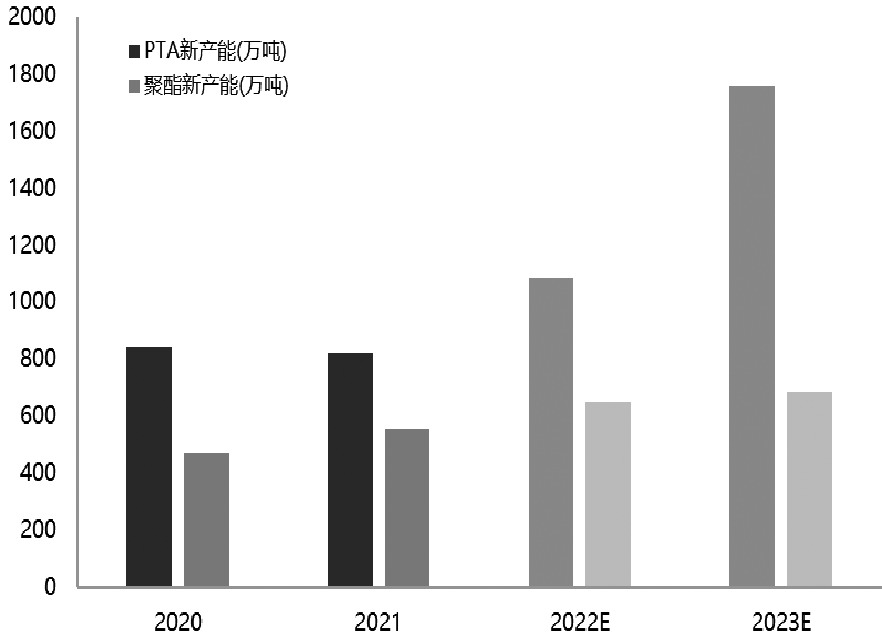

图为2020—2023年PTA行业投产产能预估(万吨/年)

图为2020—2023年PTA行业投产产能预估(万吨/年)

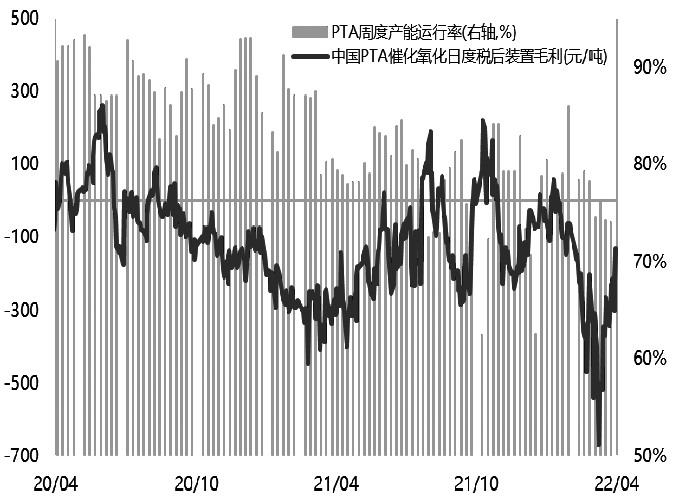

图为PTA加工利润(元/吨)和开工负荷(右轴,%)

图为PTA加工利润(元/吨)和开工负荷(右轴,%)

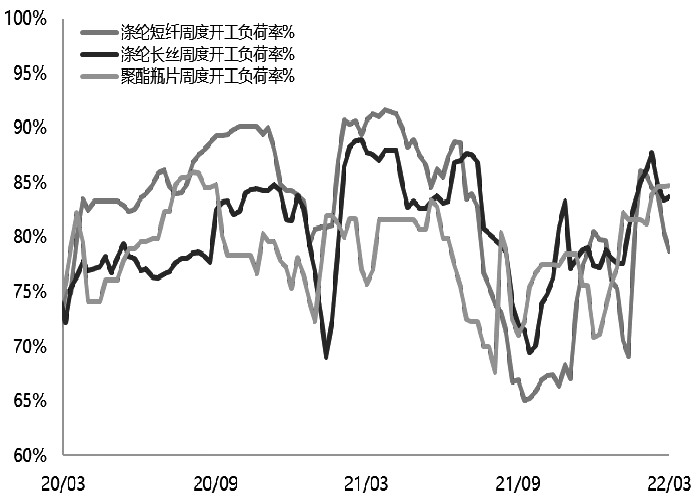

图为涤纶短纤、涤纶长丝、聚酯瓶片开工负荷(%)

图为涤纶短纤、涤纶长丝、聚酯瓶片开工负荷(%)

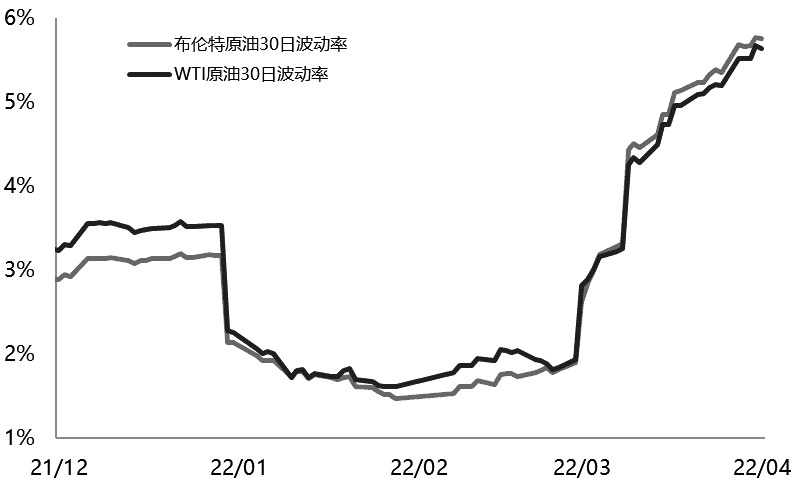

图为布伦特和WTI原油30日波动率(%)

图为布伦特和WTI原油30日波动率(%)

图为美国和欧元区CPI

图为美国和欧元区CPI

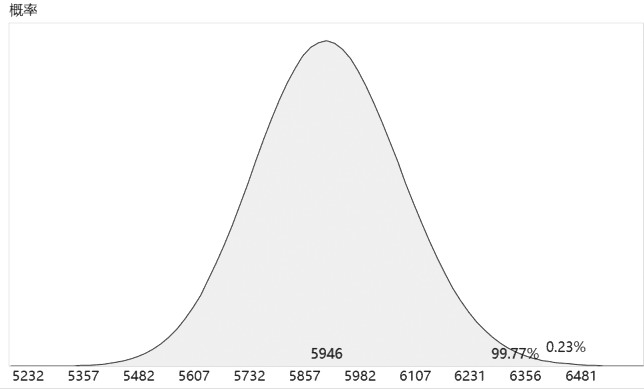

图为卖出TA06C6300胜率极高

图为卖出TA06C6300胜率极高

本文链接地址是https://www.qihuo88.net/qhzx/11013.html,转载请注明来源