周五油价在震荡反复中冲高回落最终还是小幅收跌,这是多空相持的典型特征。在新年之后的三周时间里油价在窄幅区间中的复杂震荡让投资者直呼看不懂,红海胡赛扰动航运市场及中东地区伊朗为焦点的地缘风险给市场注入了地缘溢价,这与投资者对供需可能不及预期形成了博弈,成为了油价在过去几周反复拉锯、节奏混乱的原因。投资者信心处在低位导致油价单边驱动难以持续,过去一周原油更是近乎每天都收长影线显示了市场观点摇摆不定。油价被困于盘局中,只能是在阻力区域压制下方反复震荡拉锯。虽然油价突破上方阻力有挑战,但欧佩克+减产对原油市场供需局势改善的预期又限制了油价破位下行风险,因此油价开年延续了震荡节奏,这是一个蓄势的过程,同时这种局面也在不断消耗市场信心。

跟原油价格自身的反复拉锯,行情持续性较差不同,原油市场月间差结构及成品油裂解差在过去一段时间持续改善回暖,这为原油绝对价的走强打下了基础,而在过去一段时间的震荡节奏中也可以看出油价重心还是小幅上移,1月份的震荡是一个投资者梳理思路逐步统一预期的过程,一旦投资者选定方向,破局时刻也将到来,从目前原油市场的节奏来看,消化上档阻力仍需时间,但突破盘局走出反弹行情在当前阶段仍是值得期待的选项。

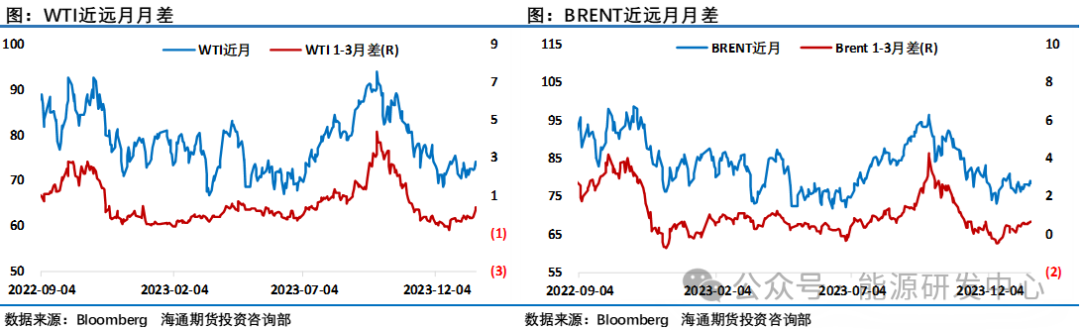

三大机构均指向一季度原油市场去库

过去一周EIA、欧佩克、国际能源署先后公布了年内首份月报,三大机构均认为在欧佩克+减产的情况下原油市场将在一季度出现去库,其中EIA判断去库80万桶/日,但欧佩克+如果自愿减产在一季度之后退出,市场将重新回归过剩的局面,因此市场主流观点普遍认为欧佩克+需要将减产延续下去,甚至需要延长到年底才可能实现其稳定石油市场的目的。显然这其中最为核心的是欧佩克+减产的延续性,以美国、巴西、圭亚那和加拿大为首的美洲地区将在2024年继续成为原油供应端的主要增量,在需求增速变缓的背景下,欧佩克+提升自愿减产的执行力度是必选项,这对原油市场平衡起到了非常关键的作用。虽然一季度已经再次转为了去库的预期,但是从相关机构跟踪的欧佩克+出口方面显示1月前两周整体出口水平偏高的情况下,市场预期的供给减少并未看见,出口甚至环比出现了上升(上升幅度为50万桶/日),更为重要的是这样的数据与欧佩克+相关核心成员国表态的差异让投资者对此保持谨慎的观望态势,这也成为了限制油价走强的关键因素之一。

虽然投资者对于欧佩克+能否严格执行自愿减产,让石油市场实现去库保持怀疑,但1月之后原油市场的相关高频指标仍是给出了较为明确的原油市场供需从四季度疲弱的过剩格局中改善信号。油市信心的复苏需要时间,更需要实货市场有实质性走强的信号出现。目前来看市场在逐步回暖,根据报道买卖阿布扎比穆尔班原油的交易商称,本周在亚洲买家占主导地位的现货市场上,阿布扎比穆尔班原油的溢价较高。周四,印度和韩国炼油商以每桶1.50美元至1.60美元的溢价买入穆尔班原油。这是一个月前的两倍多。由于胡塞武装对商船的袭击和美国领导的报复性打击,油轮正在避开红海。更长的航线和更高的运输成本,使得来自美国、西非和俄罗斯的货物在全球最大的原油进口地区亚洲变得更加昂贵。此外,交易员表示,美国的寒流也引发了人们对该国原油出口可能受到影响的担忧。后续如果有欧佩克+方面实质性的出口减少推动油价走强表现,预计市场信心回暖的概率将明显增加。

IEA将2024年全球石油需求增长预测上调18万桶/日至124万桶/日,预计总需求达到平均1.03亿桶/日。原因是经济增长前景改善和2023年第四季度价格下跌。并判断2024年,中国将继续引领石油需求增长,其不断扩大的石化行业将获得越来越大的份额。中国在最近几周时间内原油加工量正在逐步提升,地方炼厂在得到了充裕配额的背景下,快速提升了开工率,相对于稳定的国有主营炼厂需求来讲,地方炼厂加工量的提升会直接带动原油进口需求。而美国方面也迎来4年来新一年度最高开工率作为起点。需求端积极的信号或许随着时间推移会逐渐给市场带来信心。

油价走势反复,持仓报告显示布伦特和WTI原油投机净多头寸变化呈现不同程度变化,洲际交易所(ICE)数据显示截至1月16日当周,投机者所持ICE布伦特原油净多头头寸增加18125手合约,至226873手合约。而CFTC报告显示WTI原油投机净多头寸小幅回落,这种表现与近期二者价差表现出现一定分歧,事实上在寒潮袭击下美国市场石油生产运输受到超预期影响,这推动了WTI原油上周走势强于布伦特表现。油价在去年四季度的疲弱表现之后,市场信心修复需要时间,而震荡反弹是一个消化关键上档阻力的过程,注意节奏把握,控制好风险。

内容由海通期货能源研发中心原创

本文链接地址是https://www.qihuo88.net/qhzx/30590.html,转载请注明来源