研报正文

核心观点

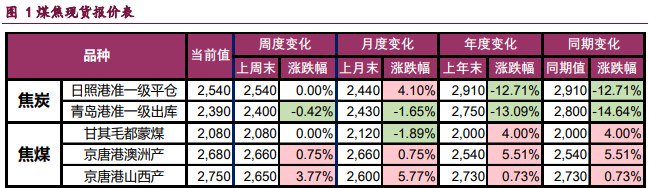

【焦炭】

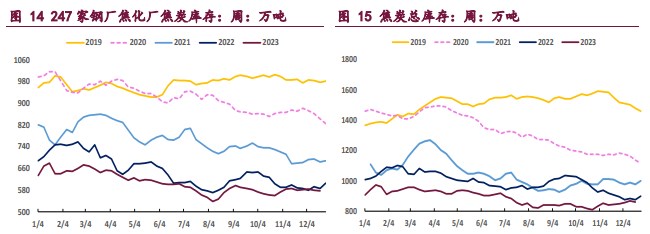

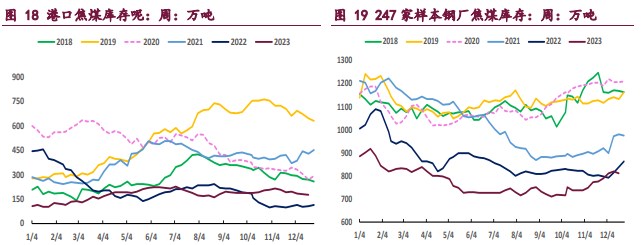

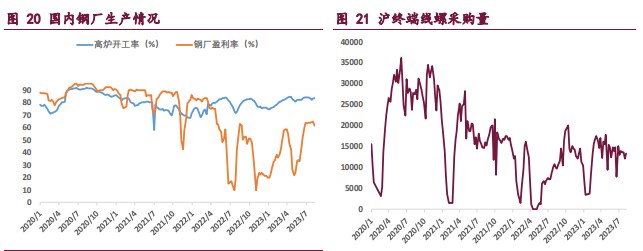

焦煤供应扰动再现,焦化厂原料煤成本坚挺,不过近期下游钢厂利润收缩,开工率回落,对焦炭压价意愿增强,导致焦炭第四轮提涨仍未落地。根据钢联统计,截至 12 月 22 日,大样本焦化厂焦炭日均产量合计 114.94 万吨,环比增 1.45 万吨,焦炭三轮涨价落地后,焦化利润有所好转,焦企开工积极性改善,使得焦炭供应有所回升;需求端 247 家钢厂铁水日均产量 226.64 万吨,环比降 0.22 万吨,在进入 11 月以后,铁水产量持续回落,焦炭需求端压力逐渐显现。

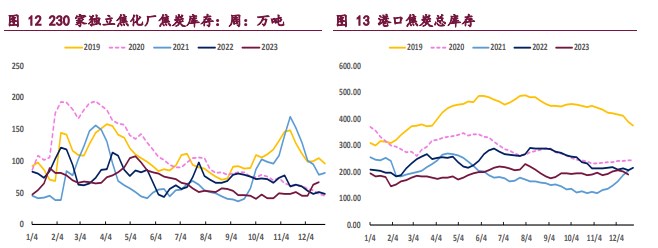

此外,由于钢厂压价意愿增强,且国内大雪阻塞焦炭外运,近期焦化厂焦炭库存大幅累积,煤、焦、钢产业链博弈加剧。综上,焦炭基本面压力加大,不过宏观强预期仍存,带动焦炭期货震荡运行,建议维持区间思路对待,以短线操作为主,后续关注政策预期兑现情况。

【焦煤】

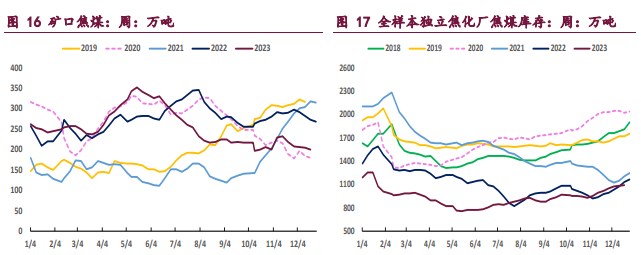

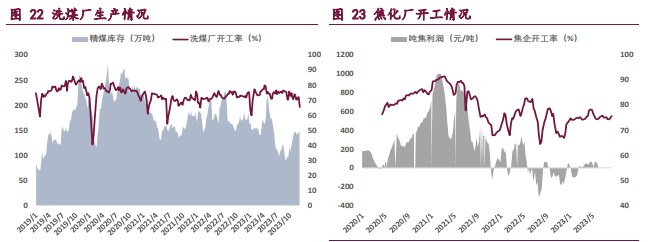

焦煤供应扰动不断,一方面国内安监形势依然严峻,近期黑龙江和山西发生多起煤矿事故,产地安监限产压力较大,洗煤厂精煤产量大幅下滑;另一方面,蒙古国大雪导致煤矿产销受阻,甘其毛都口岸日通车数由 1100 车左右减少至 600 车/天,焦煤供应边际收缩。

需求方面,随着焦炭三轮涨价落地,焦企利润小幅好转,开工积极性暂未进一步下挫,但由于钢厂持续减产,焦煤需求端难言支撑,整体来看焦煤供需两弱,基本面驱动不足。

宏观层面,自政治局会议之后,强预期逐步兑现,宏观驱动有所放缓,不过近期稳增长政策预期再现,推动焦煤期货小幅上行。综上,市场多空因素交织,焦煤主力合约宽幅震荡运行,短期内建议维持区间思路对待,以短线操作为主。

一 产业资讯

(1)世界钢铁协会:11 月全球粗钢产量 1.455 亿吨,同比增长 3.3%

2023 年 11 月全球 71 个纳入世界钢铁协会统计国家的粗钢产量为 1.455 亿吨,同比增长 3.3%。2023 年 11 月,非洲粗钢产量为 180 万吨,同比增长 3.1%。亚洲和大洋洲粗钢产量为 1.048 亿吨,增长 2.2%。欧盟(27 国)粗钢产量为 1060 万吨,增长 3.2%。欧洲和其他国家的产量为 370 万吨,增长 22.2%。中东粗钢产量为 480 万吨,增长 4.0%。北美粗钢产量为 890 万吨,增长 3.1%。俄罗斯和其他独联体+乌克兰粗钢产量为 740 万吨,增长 14.8%。南美粗钢产量为 350 万吨,下降 0.6%。

(2)工信部预计全年工业增加值同比增长 4.3%以上

记者从 21 日工业和信息化部在京召开的全国工业和信息化工作会议上了解到,今年以来,我国工业经济呈现回升向好态势,预计全年工业增加值同比增长 4.3% 以上,制造业增加值占 GDP 比重基本稳定,总体规模连续 14 年保持全球第一。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:焦煤供应扰动再现,焦化厂原料煤成本坚挺,不过近期下游钢厂利润收缩,开工率回落,对焦炭压价意愿增强,导致焦炭第四轮提涨仍未落地。根据钢联统计,截至 12 月 22 日,大样本焦化厂焦炭日均产量合计 114.94 万吨,环比增 1.45 万吨,焦炭三轮涨价落地后,焦化利润有所好转,焦企开工积极性改善,使得焦炭供应有所回升;需求端 247 家钢厂铁水日均产量 226.64 万吨,环比降 0.22 万吨,在进入 11 月以后,铁水产量持续回落,焦炭需求端压力逐渐显现。

此外,由于钢厂压价意愿增强,且国内大雪阻塞焦炭外运,近期焦化厂焦炭库存大幅累积,煤、焦、钢产业链博弈加剧。综上,焦炭基本面压力加大,不过宏观强预期仍存,带动焦炭期货震荡运行,建议维持区间思路对待,以短线操作为主,后续关注政策预期兑现情况。

焦煤:焦煤供应扰动不断,一方面国内安监形势依然严峻,近期黑龙江和山西发生多起煤矿事故,产地安监限产压力较大,洗煤厂精煤产量大幅下滑;另一方面,蒙古国大雪导致煤矿产销受阻,甘其毛都口岸日通车数由 1100 车左右减少至 600 车/天,焦煤供应边际收缩。

需求方面,随着焦炭三轮涨价落地,焦企利润小幅好转,开工积极性暂未进一步下挫,但由于钢厂持续减产,焦煤需求端难言支撑,整体来看焦煤供需两弱,基本面驱动不足。

宏观层面,自政治局会议之后,强预期逐步兑现,宏观驱动有所放缓,不过近期稳增长政策预期再现,推动焦煤期货小幅上行。综上,市场多空因素交织,焦煤主力合约宽幅震荡运行,短期内建议维持区间思路对待,以短线操作为主。

本文链接地址是https://www.qihuo88.net/qhzx/30380.html,转载请注明来源