近期巴以冲突引发原油市场震荡,市场担忧冲突扩大引发原油供应短缺。目前沙特、伊朗等中东主要产油国并未参战,也没有联合减产,且OPEC+从去年至今已多次减产,因此重演第四次中东战争石油减产的可能性不大。供应端来看OPEC+的减产使得全球供应偏紧,需求端进入四季度以来中国和美国的需求都有所减弱,美国库存下行趋势暂停,短期有所反弹,但库存仍处于低位。综合来看全球原油供需处于紧平衡状态。

一、OPEC+减产背景下,全球原油供需处于紧平衡

1.1OPEC+产油国减产,降低全球原油供给

全球原油储量及供给均高度集中于OPEC。从全球石油已探明储量来看,OPEC成员国储量占全球储量70%,加拿大、俄罗斯和美国的储量分别占全球储量的9.7%、6.2%和4.0%。从2022年原油产量来看,OPEC成员国产量占全球产量的36.42%,加拿大、俄罗斯和美国的产量分别占全球产量的6.22%、12.45%和17.23%。OPEC成员国对全球原油供应有较大影响力,此外,美国在页岩油革命后其原油产量在全球亦占有较大份额。

OPEC成员国的产量决策对原油价格有较大影响力。一方面,OPEC成员国在世界石油储量和产量的份额最大,因而其增减产计划能够对原油价格产生影响。另一方面,OPEC成员国大多依赖原油出口,这也使得其有动力主动进行产量调节来维持原油价格水平。以OPEC成员国中原油产量占比最高的沙特阿拉伯为例,沙特阿拉伯的石油出口常年占其商品出口的70%以上,且其GDP季度同比也与原油价格走势也表现出较高相关性,国家出口和经济与原油价格联系紧密。因而,OPEC国家往往有较高意愿维持原油价格,而历史上油价出现较大跌幅时,OPEC成员大多也都一致减产以支撑油价。

1.2权威机构认为原油供需偏紧平衡

OPEC、IEA和EIA对2023年的全球原油的供需平衡预测分别为-7.21、-0.50、0.34,OPEC、IEA和EIA对2024年的全球原油的供需平衡预测分别为-4.94、0.39、-0.05。总的来说,各家机构对2023和2024年全球原油供需的预测是处于紧平衡态势。

二、巴以冲突致使中东局势动荡,目前原油生产运输未受实际影响

2023年10月7日,巴勒斯坦伊斯兰抵抗运动(哈马斯)对以色列采取军事行动,引发了巴勒斯坦和以色列的激烈冲突。由于巴以所处的中东地区原油资源丰富,地缘的军事冲突有影响周边产油国的原油产量或原油输送的可能,因此此次冲突引发了原油市场的振荡。

2.1巴以冲突的历史原因复杂,并掺杂民族和宗教矛盾

公元前1000年左右,犹太人在迦南(现巴勒斯坦地区)建立了以色列联合王国,这是历史上的第一个犹太人国家,第三代国王所罗门在耶路撒冷摩利亚山兴建了第一座圣殿。不久后该王国分裂为北方的以色列王国(首都撒玛利亚)和南方的犹大王国(首都耶路撒冷),之后以色列王国被亚述王国灭亡(公元前722年),犹大王国被新巴比伦灭国(公元前586年),新巴比伦摧毁了耶路撒冷和圣殿。此后,波斯、希腊、罗马都分别占领过巴勒斯坦地区,而罗马帝国在其统治期间将该地区改名巴勒斯坦省,巴勒斯坦的称呼也持续到现在。直到公元622年,阿拉伯帝国将巴勒斯坦地区并入版图,并重建耶路撒冷,在其中兴建清真寺。而随着阿拉伯人不断的移居和同化,逐步形成了现代巴勒斯坦的阿拉伯人,即使在16世纪以后奥斯曼帝国占领巴勒斯坦,阿拉伯人依旧是巴勒斯坦的主要居民。第一次世界大战后,奥斯曼帝国战败解体,英国托管巴勒斯坦地区,大量犹太人在英国的支持下移居巴勒斯坦地区。第二次世界大战纳粹大规模屠杀犹太人,使得更多犹太人移居巴勒斯坦。犹太人的持续涌入也使其和本地居民阿拉伯人产生了各样的矛盾。

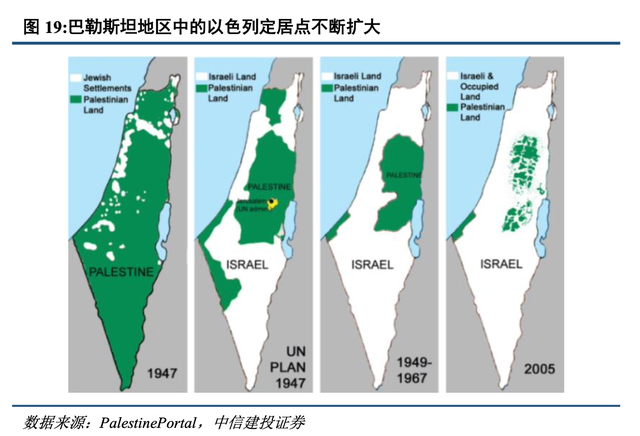

1947年11月,联合国大会通过第181号决议,将巴勒斯坦地区约旦河以东55%分给犹太人,45%分给阿拉伯人,耶路撒冷由联合国进行管理。阿拉伯人拒绝接受该项决议,并于1948年5月犹太人在181号决议基础上建国以色列的第二天向以色列宣战,打响第一次中东战争。由于阿拉伯人和以色列的冲突不止土地矛盾,还交织着民族、宗教等矛盾,因此中东战争通常涉及以色列以及周边的阿拉伯国家。从1948年以色列建国至1982年,阿拉伯国家共与以色列发生过五次中东战争,最终都是以色列取得了胜利,而造成的结果就是巴勒斯坦地区中属于以色列的土地不断扩大。

2.2第四次中东战争曾引发石油危机,原油价格飙升

第四次中东战争引发第一次石油危机。在历次中东战争中,由于前三次中东战争发生在1973年以前,世界原油定价权由欧美的七个石油公司“石油七姐妹”所掌握,这一时期原油价格波动很小,因此前三次中东战争未对原油价格产生影响。第四次中东战争时,阿拉伯产油国开始逐渐主导国际原油价格,其成员国沙特阿拉伯决定用原油制裁对支持以色列的美国和其他西方国家,在其实行原油禁运并扩大禁运范围后,世界原油供应减少,国际原油价格飙升,由此引发第一次石油危机。第五次中东战争时期,由于两伊战争正持续进行,阿拉伯世界内部分裂、阵营林立,阿拉伯国家并未团结一致,因此未采取石油减产或禁运的措施,油价保持稳定。

第四次中东战争爆发时,阿拉伯产油国决定运用石油为武器来迫使美国等国家放弃支持以色列的立场。在战争初期,由于各产油国并未形成一致的有力举措,美国并未重视阿拉伯国家的石油禁运,因而美国在10月14日向以色列空运武器,10月19日向以色列提供22亿美元的军事援助。在美国对以色列的援助公开后,沙特、科威特、伊拉克等6个产油国于10月16日决定将轻原油价格提高17%。随后17日,OAPEC决定各成员国每月减产5%,沙特、阿联酋、利比亚和卡塔尔等国都先后进行了产量削减,然而这些都没有阻挡住美国对以色列的22亿美元军事援助。因此阿拉伯产油国开始对支持以色列的美国和荷兰实行石油禁运,仅对之前就明确表示不支持以色列和美国立场的英法采取出口特许,对其他欧共体的国家和日本的月出口量也将减少5%。

在以色列实际撤军后,石油禁令才正式解除。虽然10月26日以色列和埃及、叙利亚停火,但是埃及和以色列仍然处于军事对峙中,以色列包围并意图摧毁埃及第三军团,因此石油禁令并未解除。11月4日,OAPEC宣布成员国一致同意加大减产力度,将在9月份的基础上减产25%,到12月继续削减5%。到次年1月,阿拉伯产油国的原油产量从预期的2230万桶/日下降到1790万桶/日。在石油压力下,1973年11月,欧共体的成员国以及日本先后表态支持阿拉伯国家,也得以解除石油禁运。由于以色列迟迟不撤军,12月OAPEC成员国决定将石油价格提高到11.65美元/桶。在时任美国国务卿基辛格的穿梭外交努力以及国际压力下,1974年3月5日以色列撤回军队,3月18日阿拉伯国家正式解除对美国的石油禁运。

第四次中东战争后,原油价格中枢永久性提高。从布伦特原油价格表现上,第四次中东战争爆发之前,1973年9月的原油价格为2.7美元/桶。战争期间,原油价格上涨至4.1美元/桶。停火后至以色列撤离军队前,在石油禁运和提价的影响下,布伦特原油价格上涨至13美元/桶。直至石油禁令解除以后,1974年4月开始原油价格回落至10.6美元/桶,且油价中枢也永久性地抬高至10美元/桶以上。

阿拉伯产油国的世界石油供求中的主导地位、消费国对阿拉伯石油的依赖以及阿拉伯国家的团结一致,为第四次中东战争中阿拉伯国家以石油为武器来在国际社会上施加政治压力提供了有利条件。

1)实际上在第二次和第三次中东战争期间,阿拉伯国家就曾通过关闭苏伊士运河和输油管道等手段来对英法实施石油禁运,但当时世界石油市场供给过剩,买方市场占主导,且原油定价权掌握在“石油七姐妹”手上,阿拉伯产油国的石油禁运并未产生预期效果。在第四次中东战争期间,石油已逐渐向卖方市场转变,并且阿拉伯产油国在世界石油产销上占据主导地位,定价权已在1970年利比亚九月革命以后逐步转移至阿拉伯产油国手中。产量上来看,1973年OPEC和中东的原油产量分别为29.44百万桶/日和21.27百万桶/日,占世界原油产量的50.28%和36.33%。

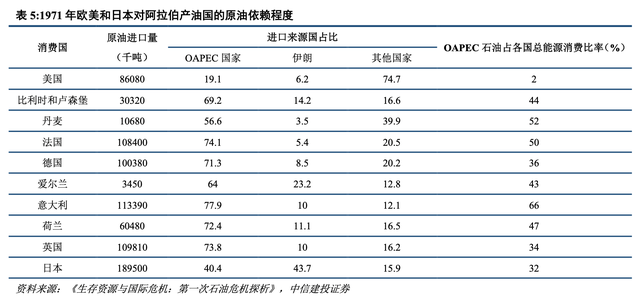

2)欧洲和日本的巨大能源需求使其依赖阿拉伯产油国的石油,1971年法国、意大利、英国和日本从OAPEC进口的石油占本国总能源消费比率分别为50%、66%、34%和32%,从OAPEC国家进口的石油更是占总石油进口的74.1%、77.9%、73.8%和40.4%。

3)此外,当时阿拉伯国家之间较为团结,使得阿拉伯产油国对支持以色列的国家采取的石油减产、禁运和提价措施实施较好,产量削减在决定减产措施的会议后就先后落实,大多数的OAPEC成员国都实施了石油禁运。

2.3目前没有阿拉伯产油国卷入巴以冲突,原油生产运输未受实质性影响

巴勒斯坦和以色列不是主要产油国,未直接影响中东原油产量。虽然目前原油价格逐步由期货市场主导,但是阿拉伯产油国在全球石油供应中仍有较大影响力,依旧能够通过减产或禁运来影响原油价格。因此,本轮巴以冲突是否会对石油市场产生巨大影响,主要取决于巴以冲突的后续演变及中东地区的阿拉伯产油国牵涉其中的程度,其中最受市场关注的石油产出国是伊朗和沙特。

以色列拒绝停火,巴以冲突继续,但扩大的可能性不大。通过公开发言和外事交流的信息,考察巴以双方、中东阿拉伯产油国以及国际社会的立场和诉求。由于以色列的强硬立场,以及哈马斯和以色列之间的诉求,巴以双方的军事冲突仍未有结束的迹象。沙特阿拉伯对巴勒斯坦表示支持,实际上美国计划于今年底之前推进沙特阿拉伯和以色列关系正常化,但是鉴于目前的巴以冲突,沙以正常化的进程已搁置。伊朗同样对巴勒斯坦表示支持,且由伊朗支持的黎巴嫩真主党也与以色列在边境地带频频交火,但目前伊朗并未直接武装介入当前巴以局势。美国支持以色列,但同时也表示以色列应注意人道主义精神。联合国大会于10月27日通过了巴以决议相关草案,草案呼吁立即实行持久和持续的人道主义休战,但由于联大会议决议没有强制约束力,且美国和以色列均投反对票,以色列也表示拒绝停火,因此仍需观察后续双方动向。但总的来说,国际社会和支持巴勒斯坦、以色列的国家表现出来的意图是,将冲突约束在仅涉及巴以双方,不希望冲突继续扩大。

对比第四次中东战争,本次巴以冲突中东产油国暂未参战,也没有联合进行减产、禁运,原油生产和运输目前未受实质性影响。目前而言,军事冲突仍限制在以色列和哈马斯之间,其他中东国家如沙特和伊朗更多是保持口头支持,并未直接参与军事冲突,表现较为克制。且从2022年10月至今OPEC已进行了多次减产,其中沙特减产量已达185.5万桶/日,以沙特为首的阿拉伯产油国重演第四次中东战争减产的空间和可能性都已不大。

沙特增产可能性降低。此前沙特阿拉伯政府也向白宫表示如果原油价格持续高企,沙特愿意在明年初提高石油产量,以传达善意的信号,进而推动沙以正常化,目前在沙以关系正常化搁置以后,沙特明年初提高产量的可能性将降低。

美国对伊朗石油制裁可能收紧。在巴以冲突之前,美国和伊朗在9月刚刚达成了换囚与资产解冻协议:美方将解冻60亿美元的伊朗石油资金,并释放5名被拘留的伊朗公民,伊朗则将释放5名被拘留的美国公民。这60亿美元资金此前转移至卡塔尔银行,在巴以冲突后有被再次冻结的可能。另一方面,美国在2018年恢复的对伊朗原油领域制裁已在今年有所放松,2023年9月伊朗伊斯兰共和国的原油产量已升至305.8万桶/日,较1月的255.4万桶/日增加了近50万桶/日(+19.73%)。若伊朗进一步参与巴以冲突,美国可能将收紧对伊朗的原油制裁,使伊朗的原油产量下降,在2019-2021年,伊朗的原油产量分别为236.2、199.1、239.2万桶/日。此外,伊朗如果参战,将有封锁霍尔木兹海峡的可能。霍尔木兹海峡是中东地区石油出口的主要通道,又被称为“石油海峡”,其每日石油运输量近2000万桶,约为全球供应的20%,其封锁将极大影响世界原油供应。

美国战略石油储备降至低位,应对石油供应短缺能力减弱。从美国应对原油产量削减的能力来看,美国为应对石油供应中断的影响设立了战略石油储备(SPR),在俄乌冲突爆发至今,美国陆续释放了约2.4亿桶战略石油储备,2023年10月20日当周美国战略石油储备为3.51亿桶,因此美国释放SPR库存以应对石油供应短缺的能力有所减弱。

目前巴以冲突未卷入其他中东重要产油国,原油供应链也未切断,因此更多对原油市场的影响体现在情绪方面。若未来中东产油国参战,或联合进行减产、禁运以制裁支持以色列的国家,原油市场可能出现较大上涨。

【风险提示】

需关注OPEC+成员国实际减产情况以及俄罗斯的减少出口情况,若减产力度不及预期,则原油供应将转为宽松。11月将举办第36次OPEC+部长级会议和第51次JMMC会议,关注是否有后续产量调整计划。

全球经济增速下滑或恢复不及预期,由于原油需求主要来源于工业和交通,与经济景气度密切相关,经济减弱将使得原油需求下降,油价有向下的压力。

巴以冲突引发中东地缘振荡,以色列紧急联合政府较为强硬,冲突有持续扩大的可能,若阿拉伯主要产油国参战,可能会联合进行石油减产或禁运,引发油价上涨。若伊朗卷入战争,可能封锁霍尔木兹海峡,减少全球原油供应,引发油价上涨。

(黄文涛为中信建投首席经济学家)

本文链接地址是https://www.qihuo88.net/qhzx/29184.html,转载请注明来源