转自:财信期货研究

核心观点 COREVIEW

10月初,在以色列-哈马斯战争爆发的地缘政治风险推动下,原油价格出现反弹。尽管单边价格巨幅震荡,全球原油现货升水和月差结构仍然坚挺,是低原油库存和大供需缺口的集中体现。从基本面来看,美国整体出现原油成品油同步去化状态,下游需求再度回到韧性状态,尤其随着取暖油迎来季节性旺季,成品油需求具有一定向上弹性,而国内度过需求旺季,在汇率相对平稳的假设下,原油的内外价差或呈现一定程度回落。

原油市场短期主要矛盾仍然为巴以冲突的影响,对油价来讲,伊朗是否介入是一个影响量级的重要区别。目前市场仍然处于冲突敏感时期,油价亦隐含较大的地缘溢价,随着价格回升至高位,波动性将明显加大,但在地缘风险消退之前油价仍然是易涨难跌。

但近期美元与美债利率再度回升,强美元、强美债利率的组合持续抽紧流动性,宏观层面偏空环境也限制了整体风险资产的表现,油价的上涨也往往表现相对谨慎,尤其当滞胀交易过度到衰退交易,油价难以独善其身,中期存在一定调整压力。但从季度角度来看,由于供需错配,我们认为强油价格局并未根本改变。

观点:四季度预期Brent区间80-100,短期核心关注仍在地缘,中期压力来自宏观。

关注点:沙特、俄罗斯、伊朗等原油产量及出口,全球经济数据及油品需求。

研报正文 TEXT

01

强back结构显示原油现实端仍偏紧

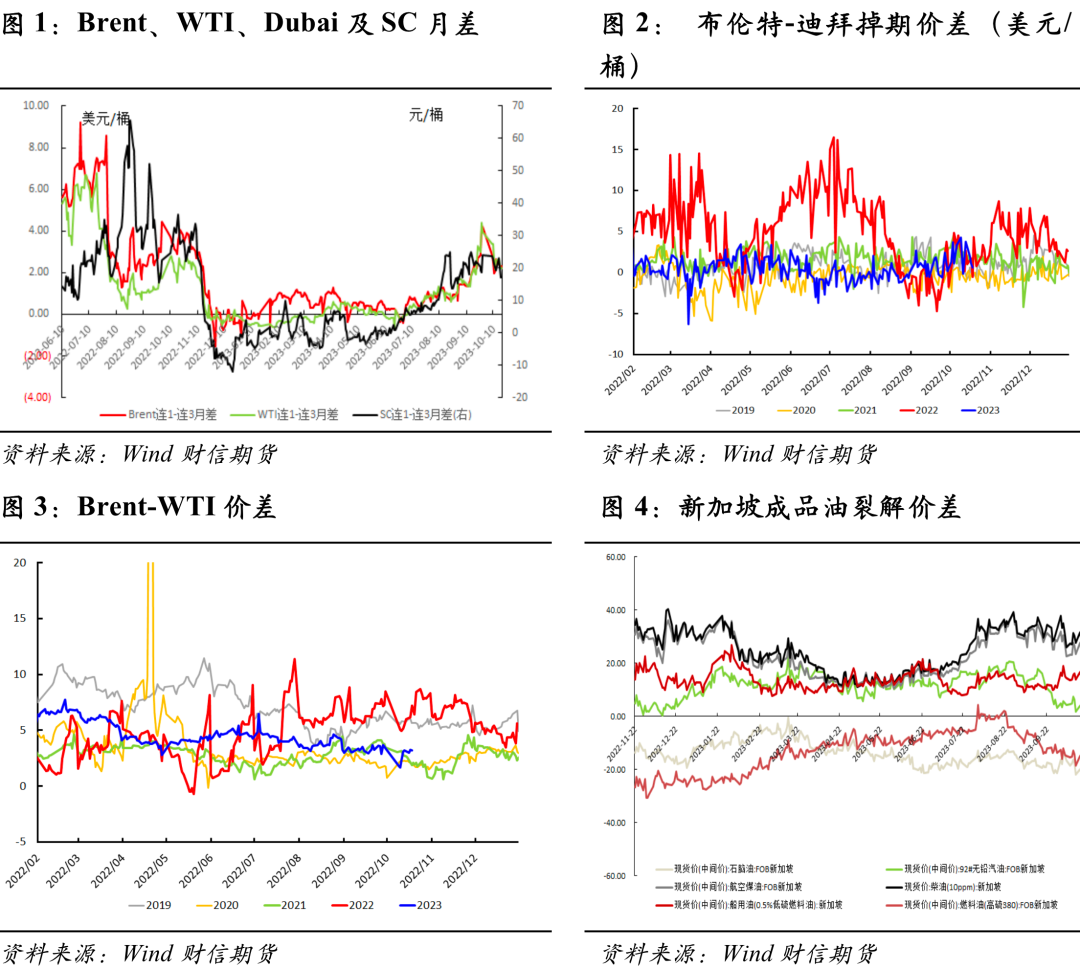

原油价格在9月下旬升至95美元/桶的高点后,价格回调至84美元的低点;10月初,在以色列-哈马斯战争爆发的地缘政治风险推动下,原油价格出现反弹。尽管单边价格巨幅震荡,全球原油现货升水和月差结构仍然坚挺,如各油品1-3月差仍处于去年11月以来的最高水平,是低原油库存和大供需缺口的集中体现。

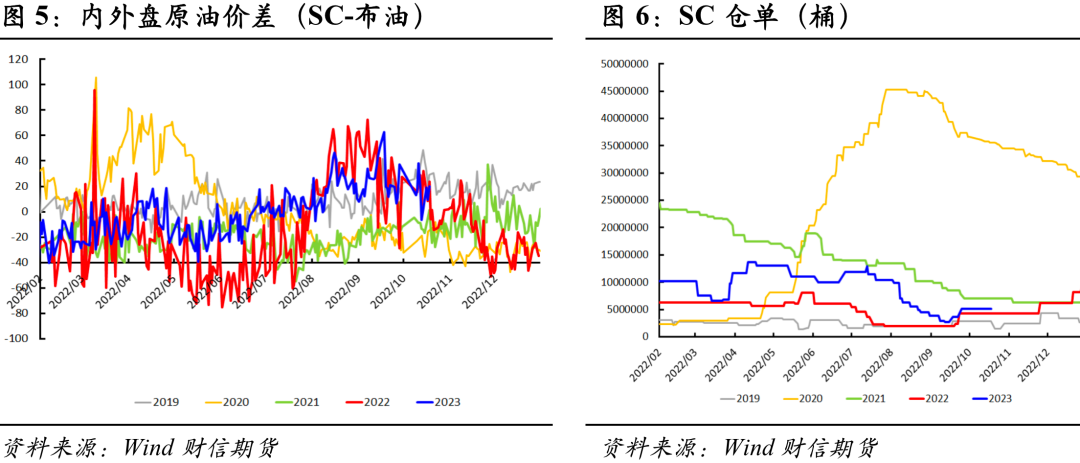

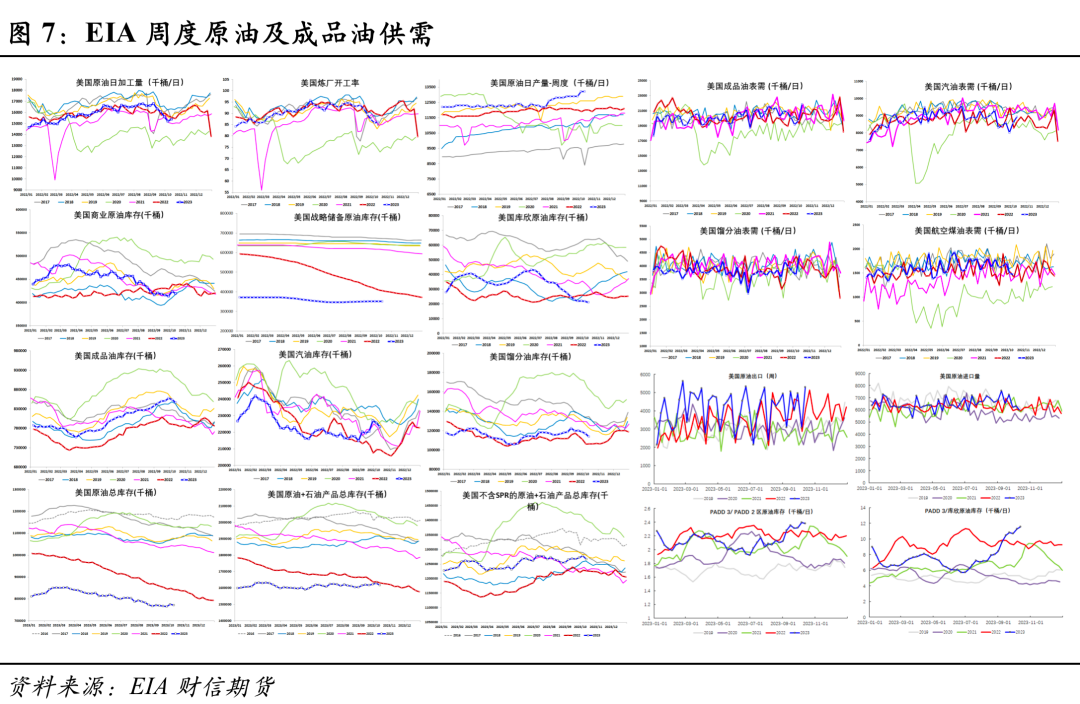

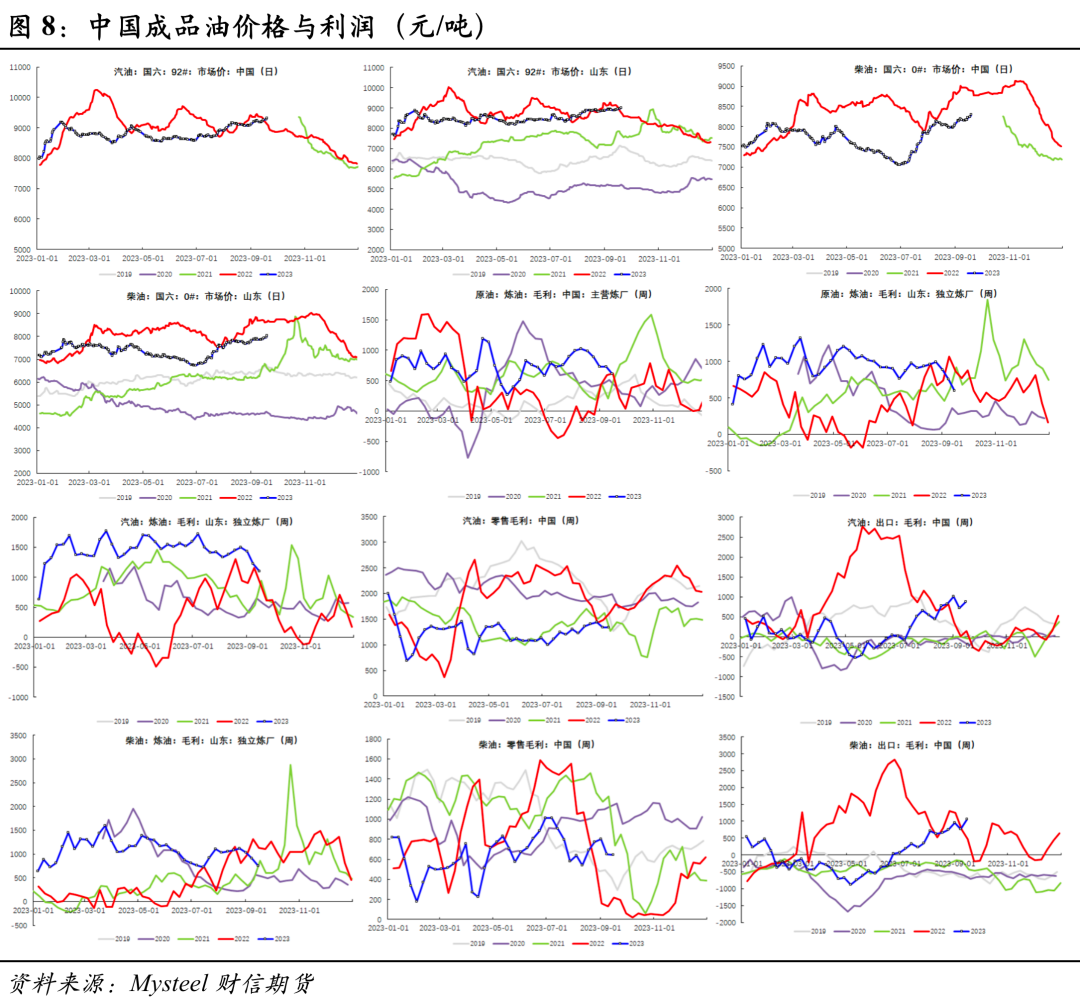

从原油区域价差来看,在巴以冲突的持续,与中东原油进口更为密切的Brent大幅走强,Brent-WTI价差从2022年下半年以来的低点反弹,布伦特迪拜掉期EFS回升,内外价差亦出现了季节性回落。从成品油裂解价差来看,海外成品油(汽、柴油)裂差分化,汽油裂差回落但柴油裂差仍然位于高位水平。

从当前油品需求来看,如本周的EIA数据显示,美国原油产量维持1320万桶/日,商业原油库存去库449.1万桶,库欣地区去库75.8万桶,美国炼厂输入量1539.6万桶/日,炼厂开工上升0.4%至86.1%,随着秋季炼厂检修结束,美国炼厂开工率仍有上行空间。此外,美国成品油库存去库739.4万桶,汽油去库237万桶,汽油表需边际回升,而柴油去库318.5万桶,表需回升。整体出现原油成品油同步去化状态,下游需求再度回到韧性状态,尤其随着取暖油迎来季节性旺季,成品油需求具有一定向上弹性。

国内方面,国庆后国内出行指数回落,同时“金九银十”尾声国内工业用柴油也将迎来较淡表现。国内的炼厂开工率具有下行预期,如上周的主营炼厂常减压产能利用率为80.30%,已经连续几周下滑,中国成品油地炼开工率(70.34%)和山东地炼开工率(64.99%)维持稳定。随着季节性的需求切换,在汇率相对平稳的假设下,原油的内外价差或呈现一定程度回落。

02

短期市场仍然交易地缘冲突

自10月初巴以冲突以来油价已经从低位反弹了8美元,原油市场的地缘风险溢价维持在高位。据最新的报道,近日加沙地带加沙城的“阿赫利阿拉伯医院”遭空袭造成至少500名平民死亡,引发中东冲突进一步升级风险。伊朗外交部长甚至呼吁穆斯林国家立即全面抵制以色列,并对该国实施石油禁运,当前以色列仍未开启对加沙的地面进攻,美国开始从以色列撤侨,外交部建议当地中国公民尽快回国,黎巴嫩真主党发动战争乃至伊朗这个重要的原油供应国和其他国家是否卷入其中仍然不得而知。

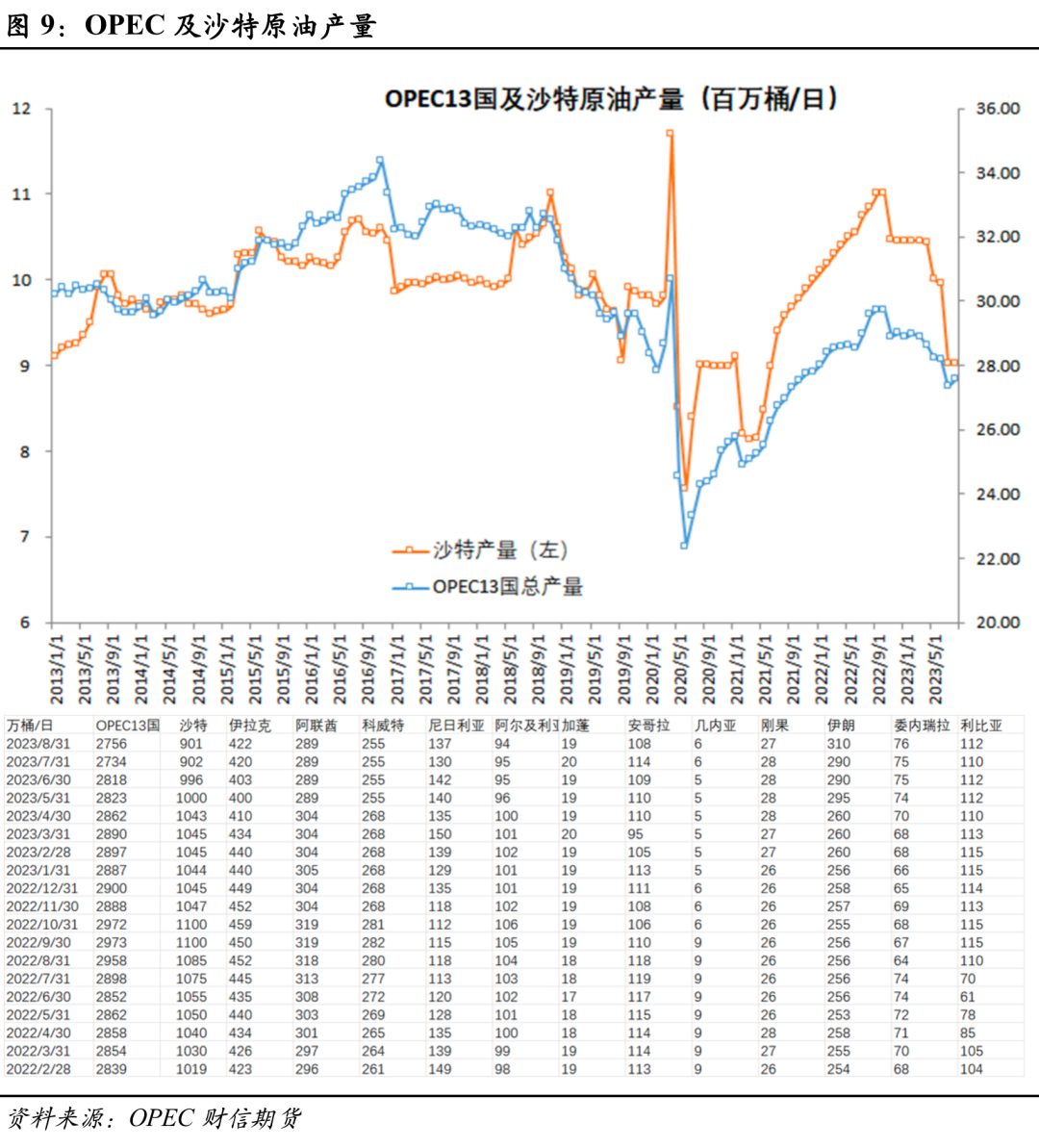

尽管巴以失控概率相对较小,地缘风险消退之前油价仍然是易涨难跌。中东地区是石油的命脉,如欧佩克13国原油产量就占据全球产量的28%,沙特、伊朗、伊拉克、阿联酋、科威特等核心产油大国均盘踞于此,全球25%的原油必须途径伊朗控制的赫尔木兹海峡,一旦冲突演化为区域性战争,原油断供风险将陡然增加。

整体来看,短期主要矛盾仍然为巴以冲突的影响,对油价来讲,伊朗是否介入是一个影响量级的重要区别。目前市场仍然处于冲突敏感时期,油价亦隐含较大的地缘溢价,随着价格回升至高位波动性将明显加大。

03

中期压力来自宏观层面的扰动

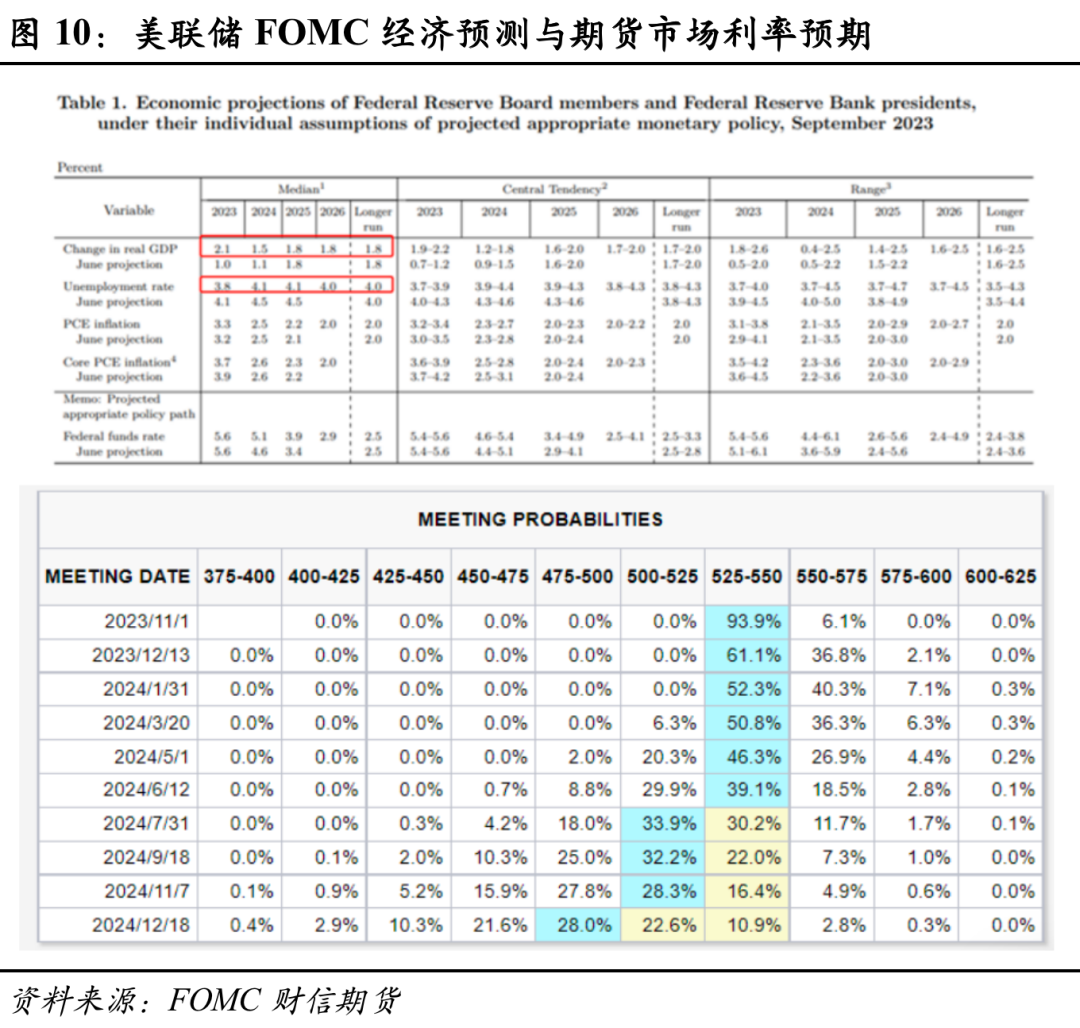

影响油价的另一大扰动来自宏观方面。我们看到,美国9月未季调CPI同比增幅录得3.7%,与8月一致,为今年5月来高点,未季调核心CPI年率录得4.1%,前值4.3%,连续七个月下降。美国CPI单月环比增长略超市场预期,美债利率和美元再次反弹,截至19日,美国10年期国债收益率上升至4.955%,触及2007年来新高(离联邦基金利率仍有一定高度)。

美联储7月将联邦基金利率目标区间升至5.25%至5.5%,创下22年来新高,一些联储官员过去几周来不断发声,暗示在10月31日至11月1日的会议上可能维持不会加息。利率掉期显示美联储首次降息时间或为明年7月份。随着高利率的持续维持,全球经济将进入较高风险阶段,如近期IMF预计2023年全球经济增速为3.0%,处于数十年来的最低水平,较之7月时的预测,中国、欧元区等2023-2024年的经济预期都遭到了IMF的下调。

在海外经济和通胀偏韧性的环境下,近期美元与美债利率再度回升,强美元强美债利率的组合持续抽紧流动性,特别是对非美经济和金融市场,压制尤其明显,宏观层面偏空环境也限制了整体风险资产的表现,油价的上涨也往往表现相对谨慎,尤其当滞胀交易过度到衰退交易,油价难以独善其身。

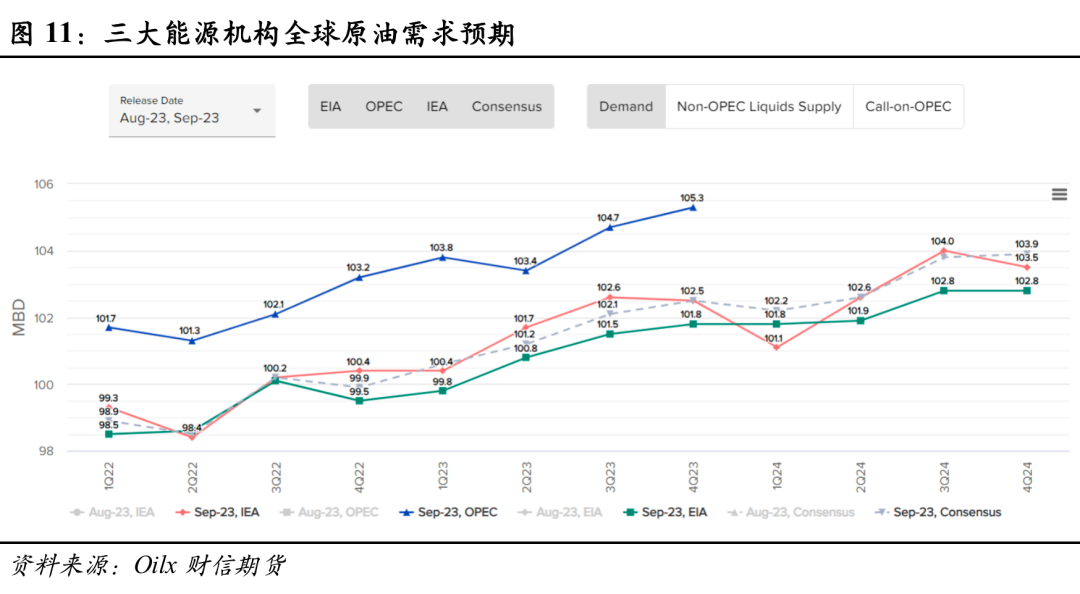

但从季度角度来看,我们认为强油价格局并未根本改变。上周三大能源机构相继公布10月份原油月度报告,对于2024年需求预期引发分歧,OPEC预计四季度石油缺口将创纪录新高,EIA大幅上调2024年美、布两油价格预期,IEA则认为需求遭到破坏初步显现,下调了明年的全球原油需求增长预期。对于后续行情来看,由于供给端缩量持续,而沙特、俄罗斯供应缩减未实质缓解,加上地缘冲突频发,原油供需缺口持续存在,库存仍在维持去化,中周期油价强势延续,季度角度,预期Brent区间80-100。

供稿 |苏斌(F3068772;Z0014930)

编辑|谢佳

本文链接地址是https://www.qihuo88.net/qhzx/28664.html,转载请注明来源