CFC金属研究

作者|张少达 楚新莉 唐惠珽

期货交易咨询从业信息 | Z0017566 Z0018419 Z0019171

本报告完成时间 |2023年10月19日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

一、概述

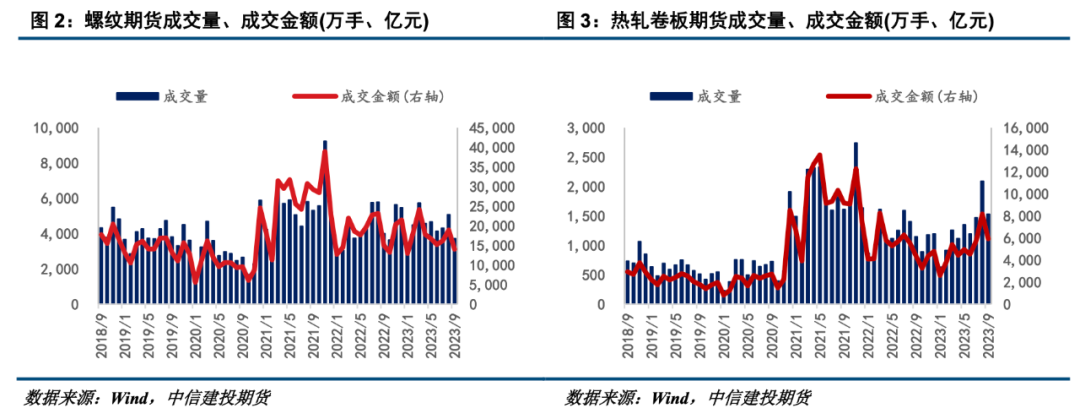

1.1、钢材期货市场概述

废钢是我国钢铁行业的重要原料之一。目前国内以废钢为标的的期货尚未上市,而废钢企业对于废钢价格波动的风险管理有着较大的需求。此外,螺纹钢期货、热轧卷板期货已分别于2009年3月、2014年3月上市交易,其期货运作情况已较为成熟。基于此,废钢企业可通过钢材期货对废钢现货进行套期保值,以处理现货价格波动风险,助力企业稳健经营。

从交易数据上来看,目前螺纹钢、热轧卷板期货已成为期货市场中较为活跃的交易品种,其市场流动性较好。根据中国期货业协会统计显示,2022年全年,螺纹钢期货合约累计成交额达到22.08万亿元,累计成交量达到5.25亿手,热轧板卷期货合约累计成交额达到6.18万亿元,累计成交量达到1.42亿手。

1.2、套期保值介绍

套期保值指的是企业利用期货工具来对冲现货的价格风险的操作和过程。企业在现货端进行买入卖出活动,同时在期货市场进行同类、同量、反方向的买入或卖出活动,从而通过期货市场上的盈亏情况来弥补甚至抵消现货市场的盈亏。根据交易方式的不同进行分类,套期保值可分为买入套期保值和卖出套期保值:

(1)买入套期保值

买入套期保值,又称多头套期保值,是指废钢企业通过在期货市场建立多头头寸,将企业废钢现货空头进行对冲,以规避未来废钢原料的价格上涨风险的操作。该套保类型主要适用对象为废钢贸易商和钢厂。

(2)卖出套期保值

卖出套期保值,又称空头套期保值,是指废钢企业通过在期货市场建立空头头寸,将目前持有或即将卖出的废钢现货与期货进行对冲,规避价格下跌风险。该套保类型主要适用对象为加工基地、废钢贸易商和钢厂。

二、废钢现货与钢材期货交叉套保的可行性分析

两类钢材期货价格均与废钢现货价格之间存在较强相关性,相关性系数在0.90左右。通过相关性分析计算得到,螺纹、热卷期货与废钢现货之间存在较强相关性。自螺纹期货上市至今(2009年3月27日至2023年10月17日),螺纹期货主力合约收盘价和废钢价格指数的相关性系数为89.64%,近一年的相关性系数为89.99%。自热卷期货上市至今(2014年3月21日至2023年10月17日),热卷期货主力合约收盘价和废钢价格指数的相关性系数为88.17%,近一年的相关性系数为90.68%。

从近十年相关性系数的变化来看,废钢现货与两类钢材期货价格的相关性系数经历了高位回落又趋至高位的过程,这或与废钢比的变动有关。废钢是炼钢的主要原料之一,用于长流程及短流程炼钢。从基本面的视角看,废钢价格和钢材价格之间存在较强的联系。2016年末至2019年末,随着国家发声取缔地条钢,废钢和钢材价格的相关性逐渐趋弱。近年随着废钢比的增加,螺纹和废钢之间的价格相关性显著提升,目前已趋于高位。

近十年废钢在国内钢铁生产中的占比变动主要经历了三个阶段,分别为:2013年至2016年的缓慢下降期;2017至2018的快速上升期;2019至2022的趋于稳定期:

2010年至2016年,国内废钢供应有限,钢厂用废积极性较低,废钢受上下游的影响较大,以及早期中国废钢利用市场建设完善程度较低,废钢的利用率始终未能得到提升。

2017年至2018年,供给侧结构性改革与环保政策的推进影响显著。政策引导长流程炼钢产能进行减量置换,短流程炼钢进行等量置换,在政策推动下电炉合规产能得到较快释放。在短流程电炉炼钢中的废钢使用量增加明显。环保限产导致高炉铁水不足,钢厂通过改进废钢添加技术加大了废钢的使用量,导致转炉废钢单耗有较为明显的提升。

2019年至2022年,受疫情扰动影响,经济周期趋于底部,国内经济活动及地产行业需求均受到较大冲击,我国钢材总产量增长趋势明显放缓,废钢用量也受到明显抑制。

从中长期看,电炉炼钢始终是钢铁行业发展的重点对象之一。相较于其他发达国家,目前我国电炉炼钢占比仍处于低位,有较大的发展空间。近年国家进一步出台废钢行业相关的政策,废钢比及铁废相关性较有支撑,为废钢企业运用钢材期货进行套保提供了较强的确定性。

从价差视角看,当螺废价差处于1200元/吨上方,或是卷废价差处于1300元/吨以上时,钢材期货与废钢现货价格的相关性系数能达到0.95以上,此时进行套期保值能够较好地处理价格波动风险。考虑到相关时间区间较短以及近年价格相关性趋势抬升,套保择时所参考的价差区间可适当扩大,对应螺废价差处于900元/吨上方,或是卷废价差处于1000元/吨以上。此外还需分析两类商品价格驱动因素的异同情况。

三、废钢套保案例分析

假设某钢贸商2022年11月1日需从平台采购1个月后的废钢现货500吨,当日废钢价格2836.8元/吨,螺纹钢价格3872元/吨,螺纹钢期货合约RB2310价格3359元/吨,贸易商担心未来1个月后废钢价格上涨,增加其采购成本,为规避风险,使用螺纹钢期货主力合约RB2310进行套保,对应套保规模为50手,保证金比例10%。

公司通过在期货市场建立虚拟库存,锁定了低价位废钢资源。此外,选择期货工具,企业不需要买入现货来占用库存,节约库存空间,节省库存管理成本,并且由于期货是保证金交易,占用的资金量远小于现货贸易,降低了企业的资金成本。具体方案如下:

本文链接地址是https://www.qihuo88.net/qhzx/28663.html,转载请注明来源