期货日报

分析人士表示,10月初,美联储延长高利率环境的持续时间,市场博弈的重点将逐渐从“higher”转向“longer”。在此逻辑驱动下,美元和美债利率同时走强,对大宗商品带来负面影响。不过,受益于我国车市需求数据乐观,汽车产销量和重卡销量显著好于预期,沪胶期货呈现集体上涨走势。其中,沪胶期货2401合约一度上涨至14920元/吨,当周累计涨幅达6.53%。由于产业因子利多效应超过外围宏观因子偏空氛围,预计后市沪胶期货有望延续偏强格局。

后市有望延续偏强格局

王妤

1.外围风险资产遭到抛售

虽然美国政府在9月底通过45天的短期融资法案,暂时避免政府陷入“关门”的困境,但众议院议长麦肯锡被罢免导致美国国会在11月17日前通过2024财年预算的可能性下降,美国政府未来依然面临被“关门”的风险。与此同时,美国非农就业数据和制造业数据表现坚挺,打破了市场对高利率、高通胀将导致美国经济放缓的预期。

受以上因素影响,美联储或延长目前高利率的时间。这意味着全球高利率持续时间可能更久,市场博弈的重点将逐渐从“higher”转向“longer”。在此逻辑驱动下,美元和美债利率同时走强。其中,美元指数一度冲高至107.34,而美债收益率也大幅攀升,10年期国债收益率一度突破4.8%,30年期国债收益率触及4.925%,双双刷新2007年以来的最高水平。这对以美元定价的大宗商品资产形成利空影响。

2.旺季背景下产胶量稳增

全球90%以上的橡胶种植面积和产量均位于东南亚地区。虽然今年厄尔尼诺现象逐渐加重,东南亚地区在割胶初期受高温干旱气候影响出现产胶迟滞现象,但随着雨季到来,产胶国胶水产量恢复至往年正常水平,部分产胶国产出量迎来正增长。据天然橡胶生产国协会(ANRPC)最新发布的9月报告,8月成员国天胶产量大幅增加至117.15万吨,不仅同比增加6.06万吨,而且月环比再度增加9.75万吨,凸显产胶旺季的季节性特征。其中,8月泰国产量达45.1万吨,环比增加12.27%;印尼产量达27.24万吨,环比增加1.95%;马来西亚产量达3.5万吨,环比增加25%;越南产量达16.5万吨,环比增加13.79%;中国产量达11.36万吨,环比增加3.27%;印度产量达6.85万吨,环比增加11.93%。

对比过去3年8—12月产胶国月度产量均值发现,8月产胶量为106.4万吨,9月产胶量为112.1万吨,10月为113.57万吨,11月为118.94万吨,12月为116.37万吨。不难看出,依据往年产胶规律,每年9—12月产胶国月度产胶量将稳步增加。以过去3年的增速来估计,预计2023年9月产胶量将达到123.43万吨,10月产胶量将达到125.04万吨,11月产胶量将达到130.96万吨,12月产胶量将达到128.13万吨。换言之,在没有极端天气干扰的背景下,未来胶市供应压力将逐渐增加。

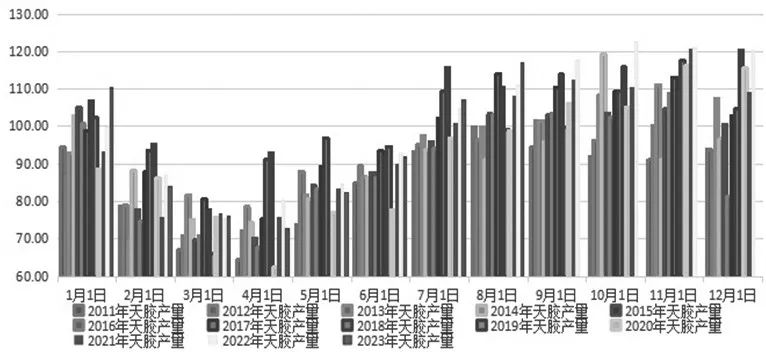

图为天胶生产国协会成员国天胶产量(单位:万吨)

图为天胶生产国协会成员国天胶产量(单位:万吨)从全年角度来看,预计2023年全球天胶产量料同比增加2%至1488万吨。其中,泰国增加2.5%、印尼增加1.8%、中国下降0.1%、印度增加3.8%、越南增加0.2%、马来西亚下降2.9%、其他国家增加2.8%。2023年,全球天胶消费量料同比增加0.2%至1556.7万吨。其中,中国增加3.3%、印度增加5.7%、泰国下降26%、马来西亚增加5.8%、越南增加1.4%、其他国家增0.6%。换言之,2023年全球胶市供需缺口达68.7万吨。

3.下游车市消费好于预期

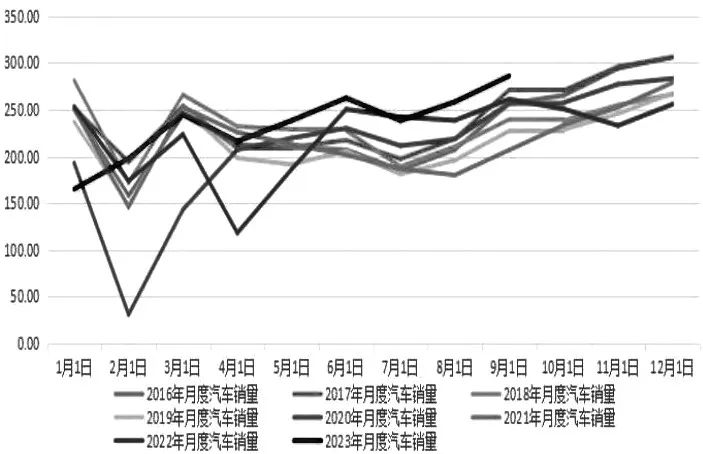

众所周知,国内天胶主要用于轮胎生产,而轮胎需求强弱又取决于终端车市景气度。在国家促消费政策及车市步入“金九银十”消费旺季等因素驱动下,购车需求持续释放,9月我国汽车市场整体呈现旺季特点,环比同比均实现增长。中汽协发布的数据显示,9月我国汽车产销分别完成285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%,产销量均创历史同期新高,延续了增长态势。前三个季度,汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。此外,9月我国汽车出口44.4万辆,连续两个月超过40万辆,环比增长9%,同比增长47.7%。前三个季度,我国汽车出口338.8万辆,同比增长60%。车市需求向好,提振胶市做多信心。

4.国内重卡销量环比回升

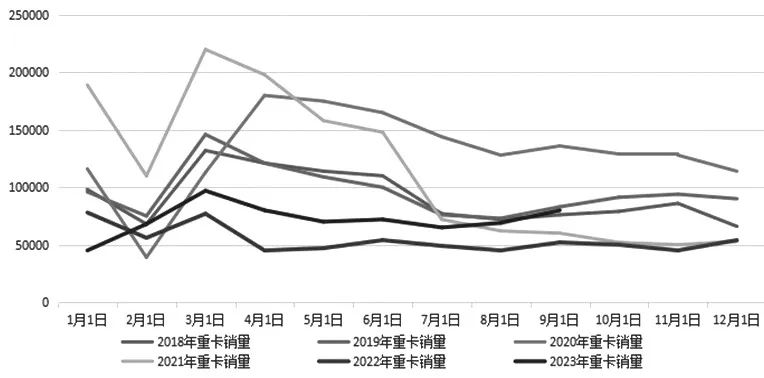

随着一系列稳增长、促民生、提信心等政策的落实,有力促进消费潜力释放,有效巩固经济韧性增长,内生动力不断增强,供应链上下游需求趋稳,带动物流需求有序回升。9月我国物流业景气指数为53.5%,较上月回升3.2个百分点;我国仓储业指数为53.5%,较上月上升1.5个百分点。在燃气车的强力助推下,我国重卡市场迎来“小金九”。据统计,9月我国重卡市场销售约8万辆,环比上升12%,比上年同期的5.18万辆增长55%,净增加接近3万辆,这是今年市场继2月以来的第8个月同比增长。1—9月我国重卡市场累计销售70.1万辆,同比上涨34%,同比累计增速扩大两个多百分点。截至前三季度,我国重卡市场今年累计销量已经超过去年全年销量(67万辆)。

图为2016—2023年国内新车销量月度走势(单位:万辆)

图为2016—2023年国内新车销量月度走势(单位:万辆)从目前的排产和终端需求情况来看,由于燃气车需求旺盛,9—12月的重卡市场表现都会超出行业在年中时的预期。可以预见,在接下来的第四季度,燃气车将会加速替代柴油车,天然气重卡的销量占比将继续提升,全年达到20%似乎没有悬念。笔者预计,今年的重卡市场总体销售规模可能会超过93万辆,同比增长超过38%。

图为2018—2023年国内重卡销量(单位:万辆)

图为2018—2023年国内重卡销量(单位:万辆)5.轮胎需求维持高景气度

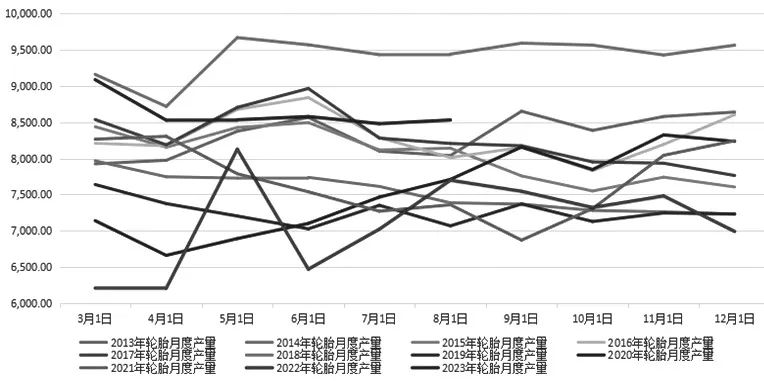

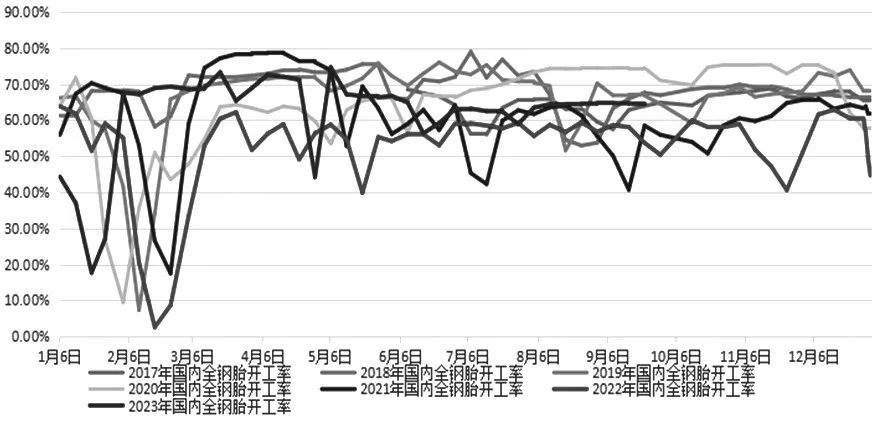

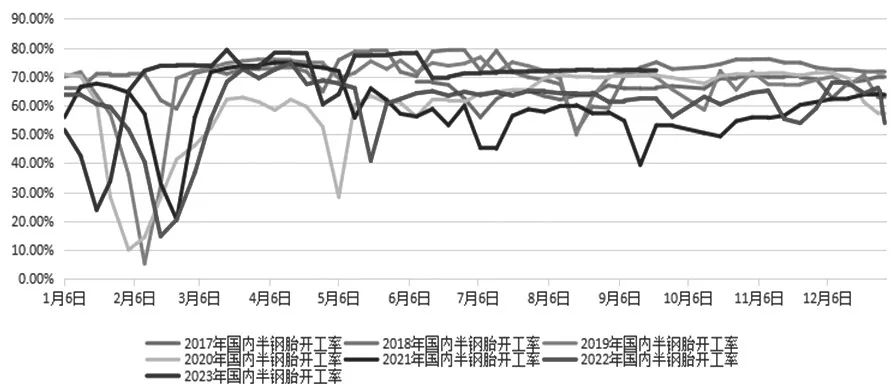

今年以来,随着国内经济复苏,汽车市场持续增长,拉动轮胎需求增长。数据显示,8月我国轮胎外胎总产量为8529.9万条,较去年同期产量修正数据走高17.4%;1—8月我国轮胎外胎累计产量为6.44亿条,累计同比走高13.9%。目前轮胎行业处于产销两旺的状态,尤其是三季度企业订单充足,行业开工率不断提升。据统计,9月轮胎厂开工率逐渐走高。其中,半钢轮胎生产企业月均开工负荷达64.66%,环比增加1.83个百分点,同比增加8.62个百分点。全钢轮胎生产企业月均开工负荷达72.16%,环比增加0.11个百分点,同比增加11.36个百分点。

图为2013—2023年国内轮胎产量(单位:万条)

图为2013—2023年国内轮胎产量(单位:万条) 图为2017—2023年国内轮胎企业全钢胎开工率走势

图为2017—2023年国内轮胎企业全钢胎开工率走势 图为2017—2023年国内轮胎企业半钢胎开工率走势

图为2017—2023年国内轮胎企业半钢胎开工率走势6.社库呈现持续去化态势

在轮胎需求增长的背景下,国内港口库存不断去化。截至10月6日当周,青岛地区天胶一般贸易库库存为55.51万吨,较9月22日当周减少2.25万吨,降幅3.90%。天胶青岛保税区区内库存为15.91万吨,较9月22日当周减少0.99万吨,降幅5.86%。二者库存合计达71.42万吨,周环比小幅减少3.24万吨,为连续第8周下降,累计跌幅达16.73万吨。

综上所述,虽然近期外围宏观因子开始转空,对大宗商品期货价格形成负面影响,但橡胶产业因子走强,尤其是在需求驱动逻辑带动下,车市产销两旺,轮胎产量大幅回升,开工负荷同环比增加,提振胶市做多信心,利多继而传导至青岛保税区,令橡胶社会库存持续下滑。在此背景下,预计后市沪胶期货2401合约将维持振荡偏强走势。(作者期货投资咨询从业证书编号Z0018785)

分析人士:四季度上行概率大

首席记者谭亚敏

国庆假期后的一周内,在大宗商品市场情绪整体偏淡的背景下,沪胶期货周内强势上涨超6%,并达到2022年2月以来的新高,接近15000元/吨大关。

“国内外产区异常天气持续影响收胶工作,引发供给担忧,叠加外围上周公布的部分经济数据延续修复态势,导致胶价上涨。”国泰君安纸浆研究员高琳琳说。

中信期货橡胶研究员李青告诉期货日报记者,近期沪胶持续上行的原因有对主产区产出不及预期的担忧,也有对终端需求数据表现偏暖的反馈,以及小部分收储题材传闻的带动,但主要驱动力仍来自供给端。受泰国南部地区连续降雨的影响,泰国原料难以在旺产季正常上量,而这种情况自8月中下旬开始已持续一个多月。产出受阻在原料价格变动上体现得较为充分:胶水价格自8月中旬开始,截至10月16日涨幅近23%;杯胶价格涨幅则高达27%,表现强势的原料价格对沪胶期货形成了较强支撑。除泰国外,越南产区方面,9月同样阶段性受到降雨偏多的影响,原料产出偏紧。就当前来看,与去年同期相比,来自产地的天胶总供给量依旧偏少。

记者在采访中获悉,供给方面,异常天气持续影响新胶产出,海外工厂推迟船期,标胶混合到港数量偏少。据泰媒10月13日消息,最近两个月以来,持续的强降水已导致泰国35个府受影响。其中,11个府的洪涝灾害较为严重,影响收胶工作。据中国海关总署10月13日公布的数据,9月我国进口天然及合成橡胶(含胶乳)合计62.7万吨,较2022年同期的65.1万吨下降3.7%。

据悉,在“金九银十”拉动下轮胎需求尚可,全钢半钢胎高开工,轮胎出口表现较好,重卡销售数据也较好。相关数据显示,10月13日当周全钢胎开工率为64.25%,相比上周49.9%大幅提升;半钢胎开工率为72.49%,相比上周小幅提升。

9月国内PMI重回扩张区间,经济回升态势明显;半钢胎与全钢胎开工率表现均维持稳定;终端方面,汽车9月单月销量创下今年以来新高,三季度产销整体表现好于预期,购车消费需求有所释放,同时四季度也是汽车消费的传统黄金时期;重卡销量8—9月表现亮眼,都对天胶需求形成了一定提振。“在供给不及预期以及需求逐步转暖的背景下,库存方面反映出来的就是青岛港口库存持续去化,而这种去库走势短期内仍将维持。”李青说。

当前成本端和库存端的情况如何?记者在采访中获悉,成本端,泰国、海南胶水价格受异常天气影响持续上涨。10月16日,泰国原料胶水价格上涨0.9泰铢/公斤,杯胶价格上涨1.25泰铢/公斤。海南胶水制全乳价格上涨900元/吨,制浓乳胶价格上涨900元/吨。云南胶水制全乳价格下跌200元/吨,制浓乳胶价格下跌200元/吨。库存端,国内天胶库存持续去化。截至10月15日,青岛地区天胶保税和一般贸易合计库存量75.91万吨,较上期减少2万吨,环比减少2.56%。保税区库存环比减少2.53%至11.02万吨,一般贸易库存环比减少2.57%至64.89万吨。

当前产业利润情况如何?李青认为,上游企业毛利水平相对平稳,而下游受益于出口市场的良好表现,轮胎制造企业盈利状况改善显著,使得其对原料价格上涨的容忍程度不断好转,产业利润整体回升利好产品价格进入上行区间。

对于天胶后市,高琳琳认为,短期国内外产区异常天气持续,影响收胶工作,原料收购价格存在持续上行预期,成本端对天胶市场形成支撑。海外工厂推迟船期,标胶混合到港数量偏少,国内天胶库存持续去化提振业者信心,“金九银十”拉动下游需求。短期天胶市场上下游利多因素占据主导,胶价仍有向上驱动空间,预计沪胶振荡偏强。

“天胶市场仍存在利多因素。供给端,市场对产区减产预期不断升温,后期产区的天气因素成为焦点。需求端,国内汽车消费进入季节性旺季,同时出口订单支撑依旧存在,出货表现尚可。往年来看,四季度天胶上行概率更大,叠加今年来自厄尔尼诺以及收储方面的因素仍存在不确定性,沪胶后市仍偏乐观对待。”李青说。

本文链接地址是https://www.qihuo88.net/qhzx/28574.html,转载请注明来源