本文链接地址是https://www.qihuo88.net/qhzx/9347.html,转载请注明来源

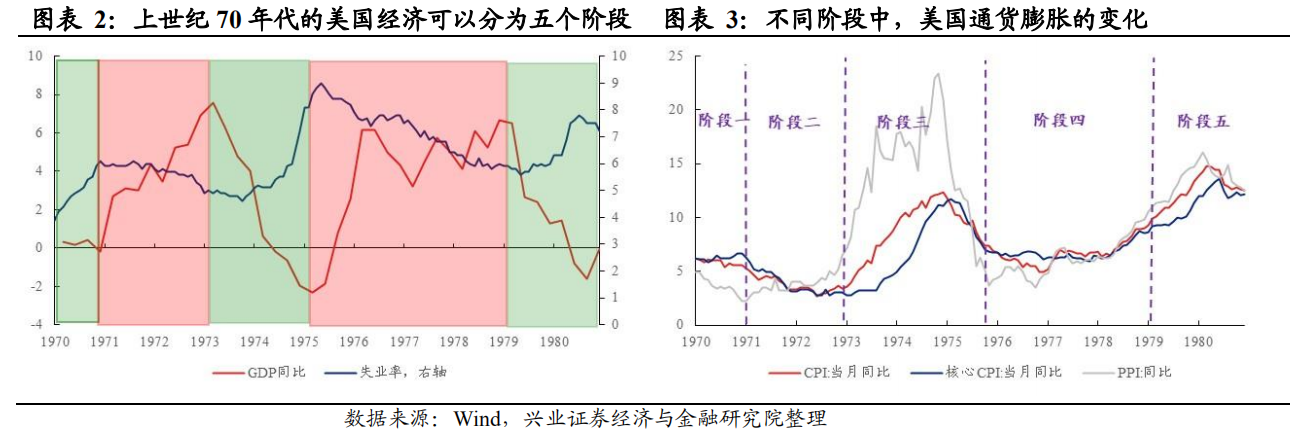

【导读】70年代:高通胀下的美国,“白头鹰”的黑暗时代 1.1、二战后美国最灰暗的十年 70年代是二战后美国最“灰暗”的十年。 横向对比来看,“滞”与“胀”成为当时美国经济的两大关键词, 低增长、高失业、高通胀是常态。1)低增长:1970年后美国经济扩张速度较过去20年明显放缓,GDP同比由4.5%边际降低至3.2%。尤其是,十年间美国经济增速三次跌入负区间,更是历史上从未有过的…

本文链接地址是https://www.qihuo88.net/qhzx/9347.html,转载请注明来源