图1

图1 图2

图2 图3

图3 图4

图4本文链接地址是https://www.qihuo88.net/qhzx/9203.html,转载请注明来源

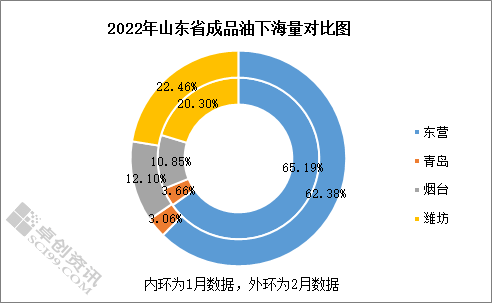

【导读】导语 消息面利好、主营外采增加、贸易商节前备货等因素支撑下,2022年1月山东省成品油下海量创新高。进入2月份,库存高位、需求端抑制,山东省成品油下海量高位回落。 中国成品油资源流向,主要是由两方面因素影响。一是各省份间供需分配不均衡,一是跨区套利空间支撑。 各省份供需分配不均衡 山东、辽宁省供需差明显 图1 通过图1数据分析,山东省、辽宁省为中国最主…

图1图2图3图4本文链接地址是https://www.qihuo88.net/qhzx/9203.html,转载请注明来源