本文链接地址是https://www.qihuo88.net/qhzx/9004.html,转载请注明来源

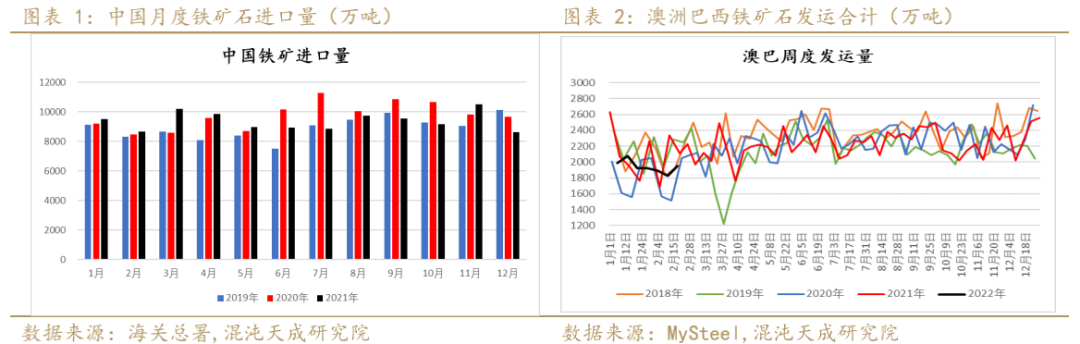

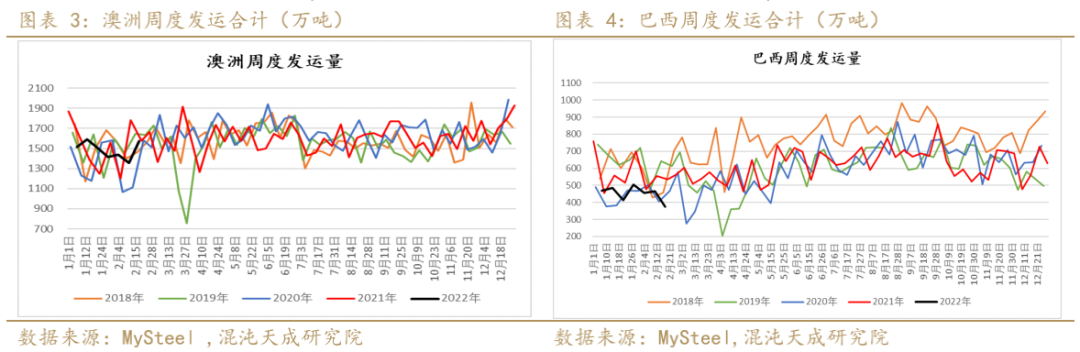

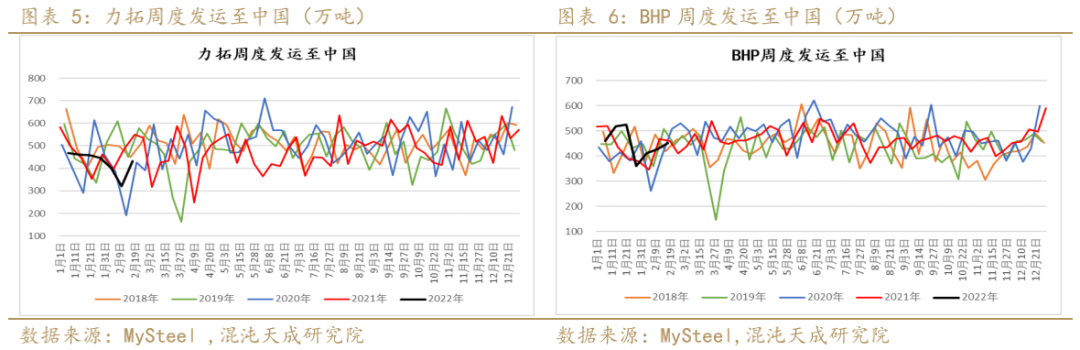

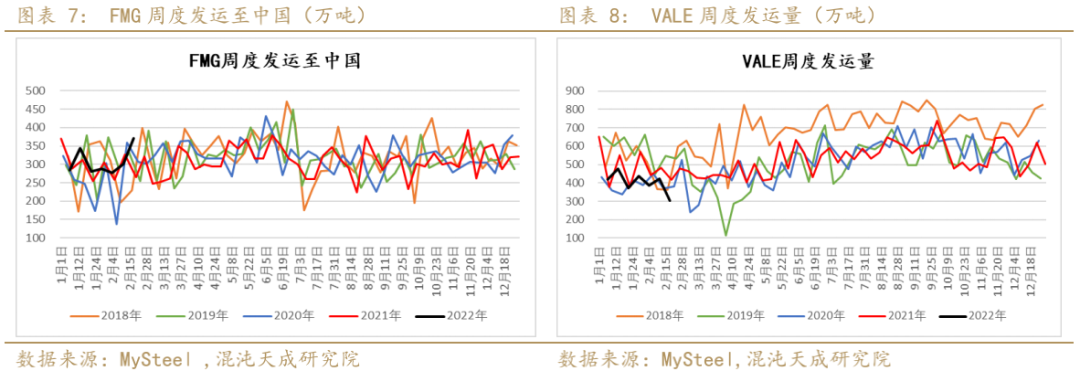

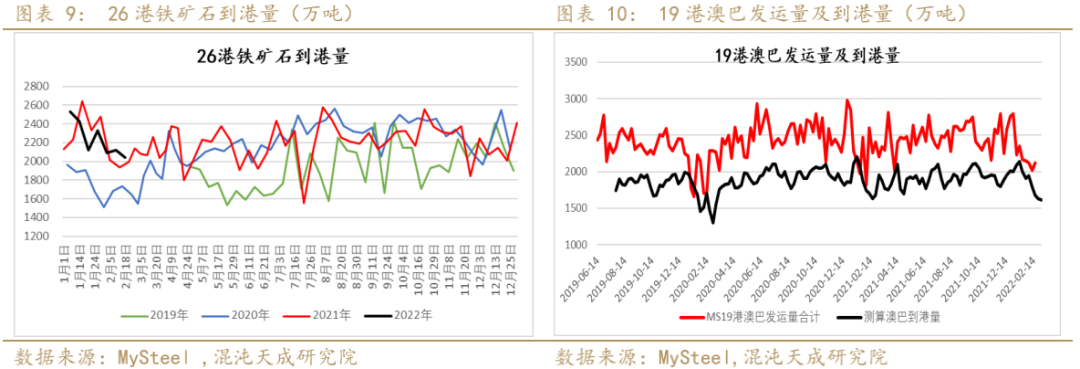

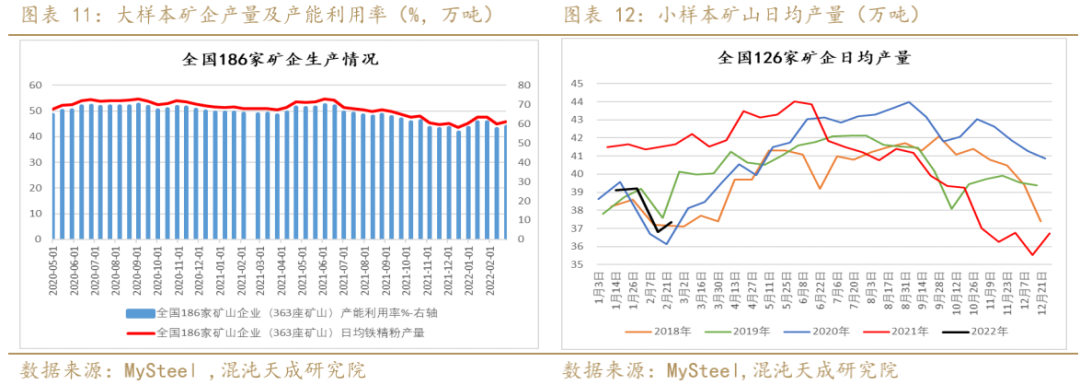

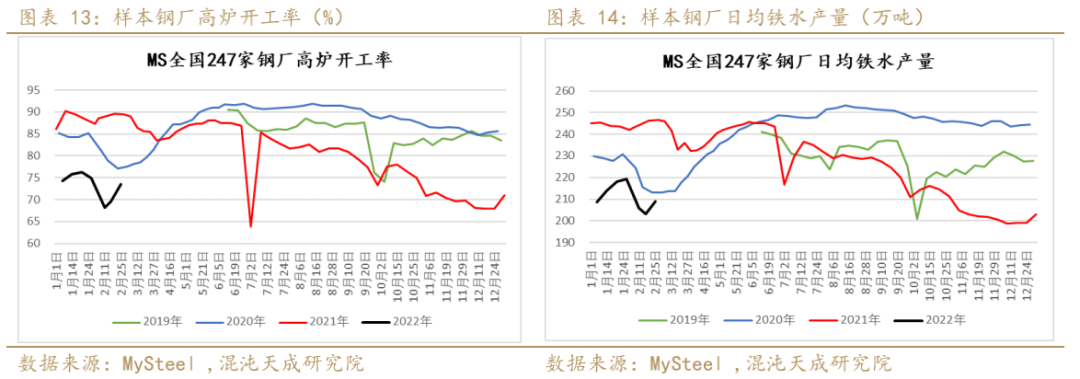

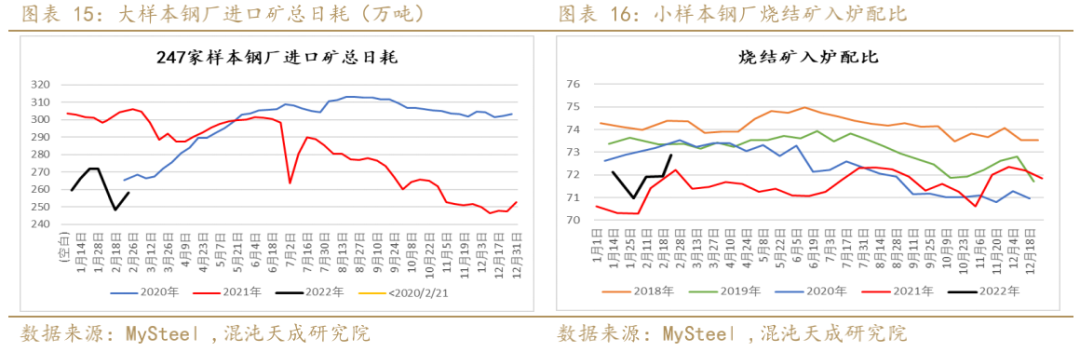

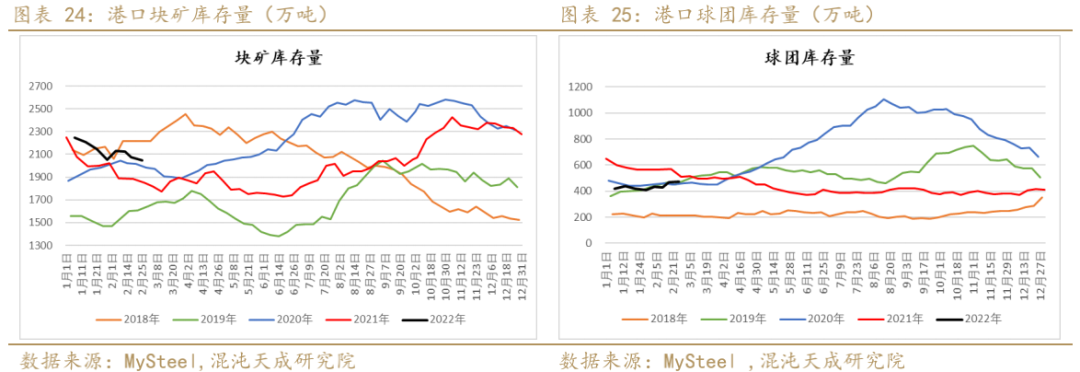

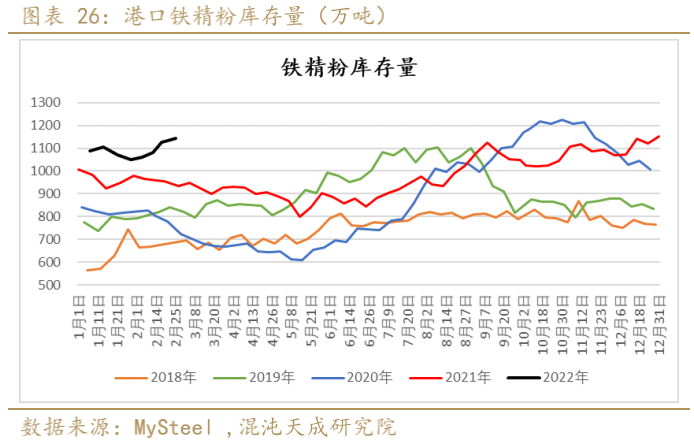

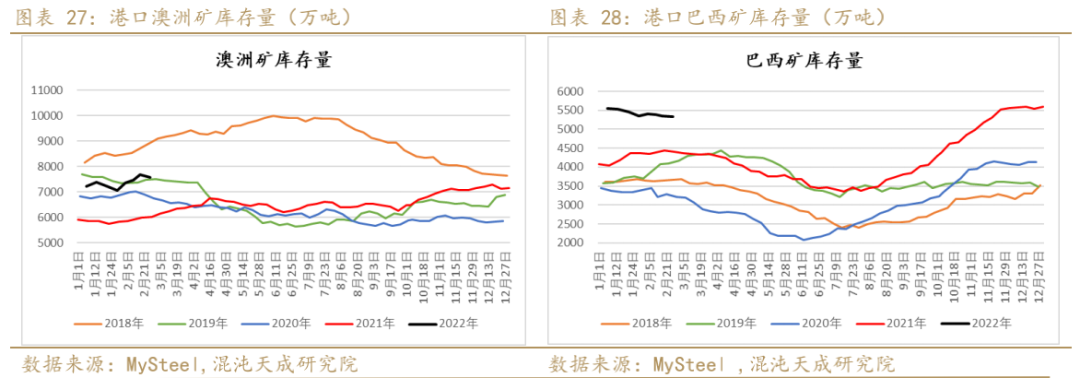

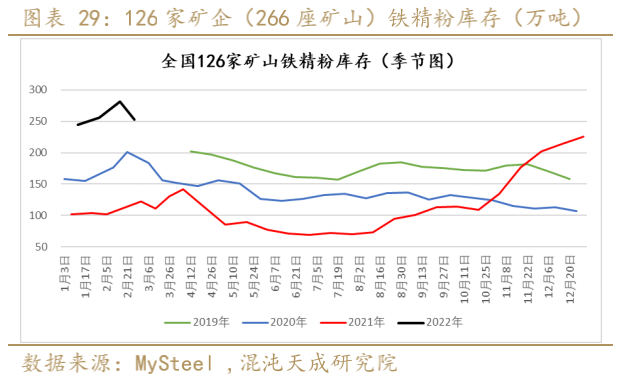

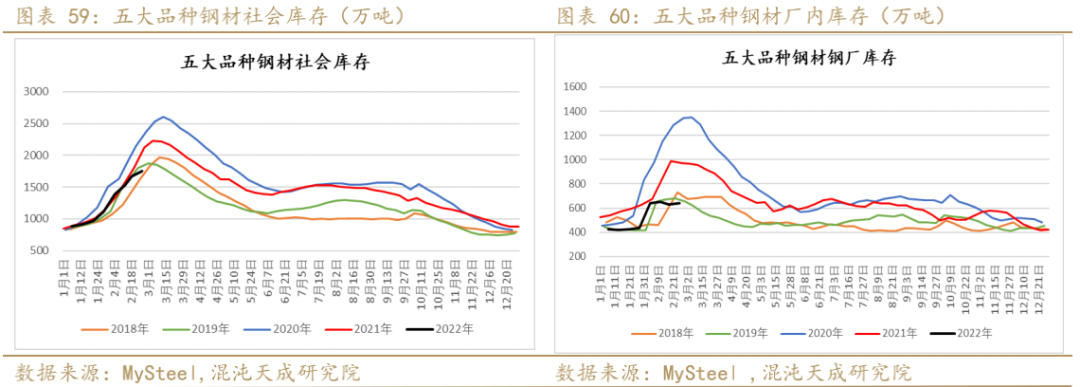

【导读】2022年2月26 日 工业品-矿钢 强预期逐渐回归弱现实,钢价震荡偏弱 观点概述: 铁矿基本面呈供需双弱格局,一方面澳巴发运不高,短期到港仍处下降趋势,国内矿产量增长缓慢,供应偏弱;另一方面,两会及残奥会期间仍有限产预期,钢厂复产节奏较慢,且在钢厂库存水平尚可的情况下,对原料采购需求偏弱。预计短期矿价仍将延续震荡格局。 1) 供应端,近期澳洲发运有明显…

本文链接地址是https://www.qihuo88.net/qhzx/9004.html,转载请注明来源