本文链接地址是https://www.qihuo88.net/qhzx/8389.html,转载请注明来源

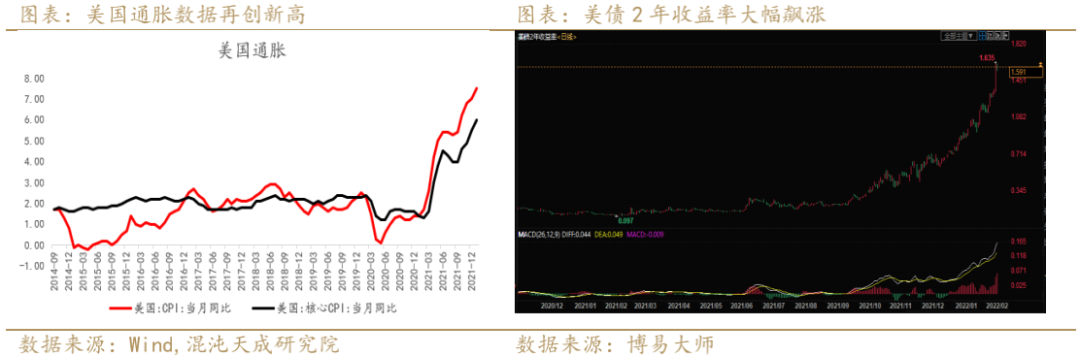

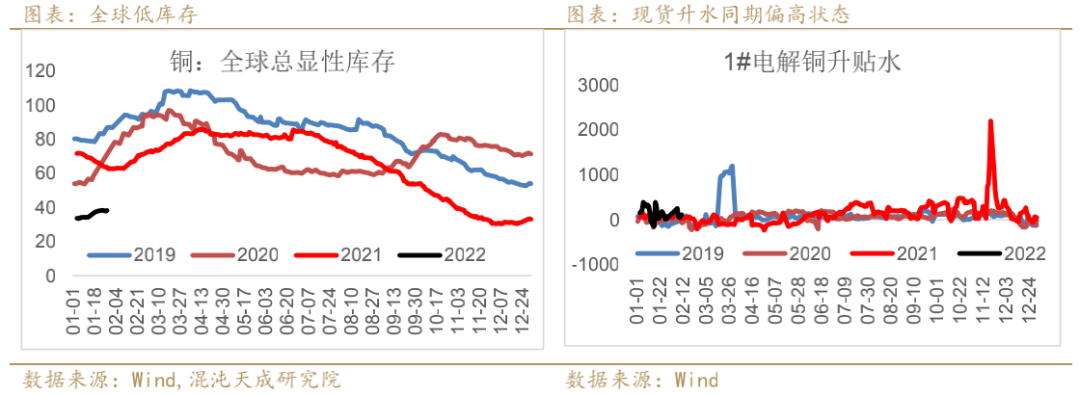

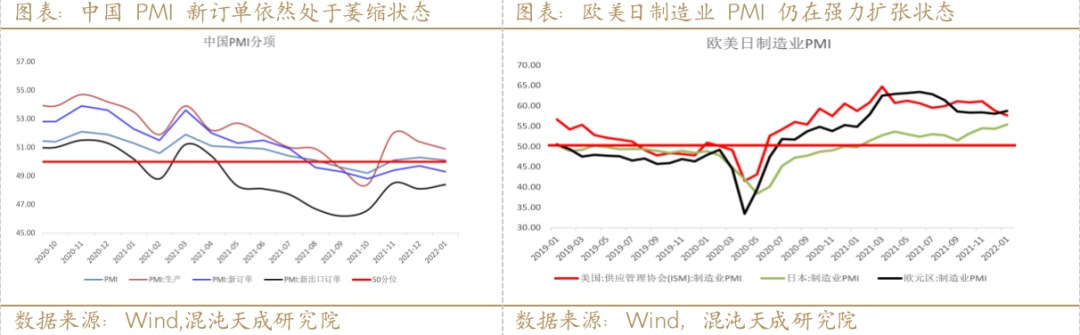

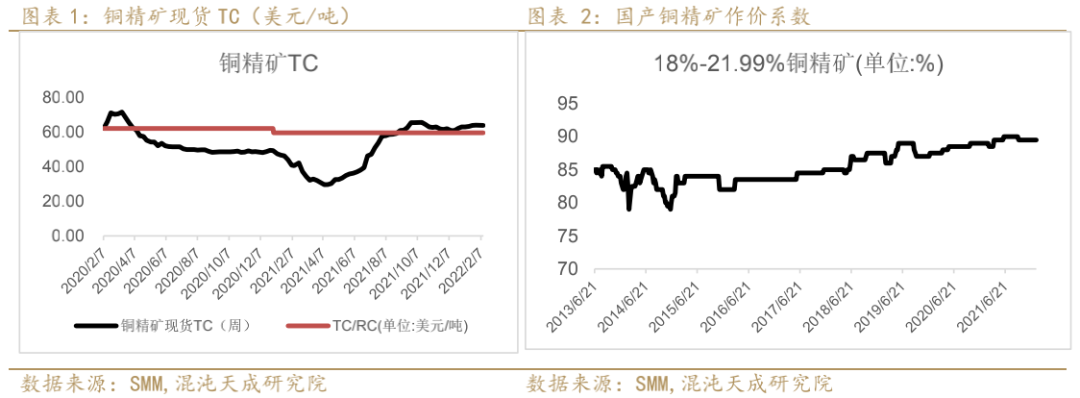

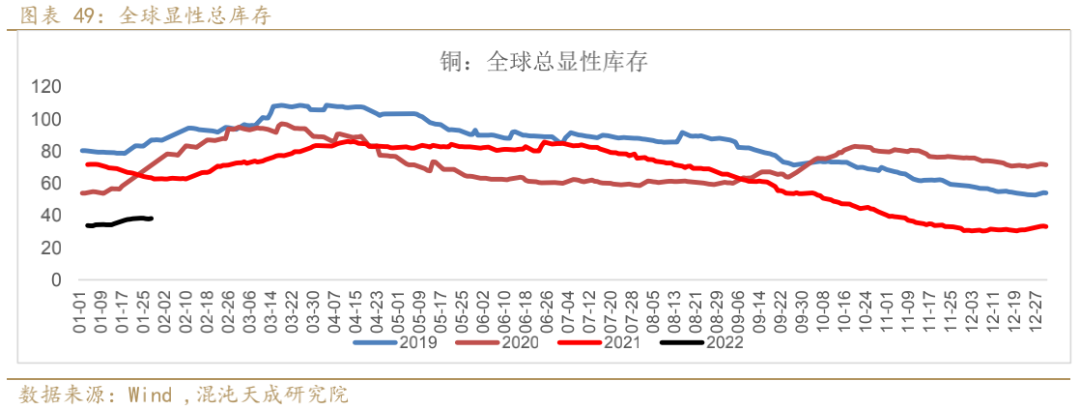

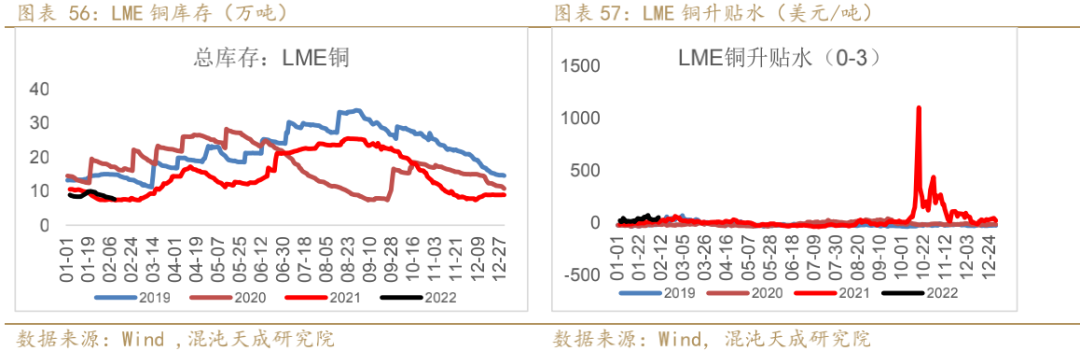

【导读】2021年2月12日 工业品-有色:铜 压力仍在美联储,俄乌冲突是变量 观点概述: 对铜来说,供给端的矛盾暂不突出,进口铜精矿TC 63美元/吨附近持稳,需求端,国内需求预期较足,但现实尚处于偏弱的状态,制造业PMI新订单数据仍然处于萎缩状态,国内现货库存季节性累积,LME铜库存持续下滑跌破8万吨,LME0-3 backwardation维持,全球显性库存同期极低水平,现实的强主要靠海外需求推…

本文链接地址是https://www.qihuo88.net/qhzx/8389.html,转载请注明来源