【导读】导语 再生PE市场进入囤货期,新旧料价差处于合理区间,下游制品厂家因对后市信心不足,对再生料采购积极性不高。场内交易不多,再生厂家开工负荷下滑,受成本支撑,报盘平稳。 目前再生市场不复往年的囤货小高峰,行情偏淡。需求偏弱为主要利空因素。近期新旧料价差整体处于合理水平,对再生市场支撑有限。目前再生厂家为控制现货库存,灵活调整生产,整体开工负…

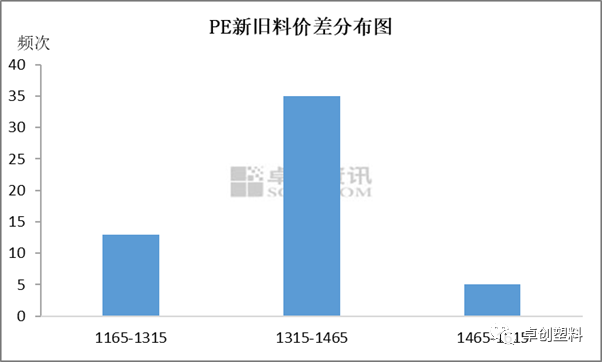

导语再生PE市场进入囤货期,新旧料价差处于合理区间,下游制品厂家因对后市信心不足,对再生料采购积极性不高。场内交易不多,再生厂家开工负荷下滑,受成本支撑,报盘平稳。目前再生市场不复往年的囤货小高峰,行情偏淡。需求偏弱为主要利空因素。近期新旧料价差整体处于合理水平,对再生市场支撑有限。目前再生厂家为控制现货库存,灵活调整生产,整体开工负荷在下滑。此外,毛料维持货紧价高态势,对再生料形成一定成本支撑。近期再生PE价格趋稳EVA一级造粒主流商谈6500-6600元/吨,较上月持平,较去年同期上涨800元/吨;高压白透一级颗粒主流商谈7000-7200元/吨,较上月持平,较去年同期上涨1000元/吨;娃哈哈白色一级造粒主流商谈6100-6300元/吨,较上月持平,较去年同期上涨850元/吨;河北文安再生PE低压管道专用颗粒黑色(熔融指数0.6)主流商谈5800元/吨,较上月持平,较去年同期上涨500元/吨。新料价格窄幅震荡 新旧料价差处于合理水平新料与再生PE互为竞品,二者存在一定价差关系。近期国内新料市场价格震荡运行。上游原油价格震荡上涨,对新料市场玩家心态略有提振。受线性期货影响,石化出厂价格涨跌互现,带动现货市场报盘波动反复,然终端需求疲软,多数下游工厂反应订单不如往年。农膜需求整体放缓,棚膜需求结束,行业整体开工走势趋弱,工厂态度谨慎,原料采购多随用随采,对原料市场的支撑力度有限。华南市场受茂名石化1号高压装置检修消息影响,高压炒作气氛较为浓厚,故高压涨幅明显高于其他大区。当前线性主流价格8650-8950元/吨,多数走高,变动幅度在20-50元/吨不等;高压主流价格在11650-12500元/吨,涨幅在50-400元/吨不等;低压各品种价格多数上涨,变动幅度在50-150元/吨不等。 图1上图为2021年11月至今,新旧料价差分布情况,整体处于1000-1500元/吨之间,为合理水平。新料价格上涨乏力难以对再生市场产生有力支撑。下游制品厂家对高价再生料接受度不高,采购谨慎。再生PE供需均减弱近期下游制品厂家订单减少,囤货为主。相较往年同期的拿货小高峰,今年略显冷清,部分制品厂家甚至提前放假。由于对后市不乐观,下游制品厂家囤货谨慎,对再生料采购不多。需求减弱利空再生市场。再生厂家走货放缓,现货库存累积,开工负荷下降。此外,气温降低也对再生厂家开工负荷产生一定抑制。据卓创资讯调研,本周样本厂家开工负荷为30.23%,较上周下滑1.69个百分点,较年内高点下滑12.20个百分点。进口方面,运费较高及货柜紧张,再生PE颗粒进口数量不多。总体,近期再生PE市场新增货源减少。毛料价格居高不下 再生PE受到成本支撑由于国内回收体系尚未完善,毛料供应维持偏紧态势,价格居高不下,对再生料形成一定成本支撑。

图1上图为2021年11月至今,新旧料价差分布情况,整体处于1000-1500元/吨之间,为合理水平。新料价格上涨乏力难以对再生市场产生有力支撑。下游制品厂家对高价再生料接受度不高,采购谨慎。再生PE供需均减弱近期下游制品厂家订单减少,囤货为主。相较往年同期的拿货小高峰,今年略显冷清,部分制品厂家甚至提前放假。由于对后市不乐观,下游制品厂家囤货谨慎,对再生料采购不多。需求减弱利空再生市场。再生厂家走货放缓,现货库存累积,开工负荷下降。此外,气温降低也对再生厂家开工负荷产生一定抑制。据卓创资讯调研,本周样本厂家开工负荷为30.23%,较上周下滑1.69个百分点,较年内高点下滑12.20个百分点。进口方面,运费较高及货柜紧张,再生PE颗粒进口数量不多。总体,近期再生PE市场新增货源减少。毛料价格居高不下 再生PE受到成本支撑由于国内回收体系尚未完善,毛料供应维持偏紧态势,价格居高不下,对再生料形成一定成本支撑。 上海地区水洗缠绕膜、平板膜一级膜主流商谈4600元/吨(出粒率在9.3-9.5成),较上周持平,较去年同期上涨700元/吨;东北地区大棚膜主流商谈2600-2800元/吨(出粒率在8.8-9.5成),较上周持平,较去年同期上涨100元/吨。后市分析随着春节临近,除少数制品厂家零星囤货外,再生PE市场交易将进一步放缓。工人陆续放假,再生厂家将迎来大面积停工潮。毛料价格居高,因此再生厂家或报盘平稳为主,个别厂家为缓解资金压力,实盘成交或优惠50-200元/吨。总体,春节前再生PE市场行情或难有明显改善,价格或窄幅整理为主。文|随杰来源|卓创资讯

上海地区水洗缠绕膜、平板膜一级膜主流商谈4600元/吨(出粒率在9.3-9.5成),较上周持平,较去年同期上涨700元/吨;东北地区大棚膜主流商谈2600-2800元/吨(出粒率在8.8-9.5成),较上周持平,较去年同期上涨100元/吨。后市分析随着春节临近,除少数制品厂家零星囤货外,再生PE市场交易将进一步放缓。工人陆续放假,再生厂家将迎来大面积停工潮。毛料价格居高,因此再生厂家或报盘平稳为主,个别厂家为缓解资金压力,实盘成交或优惠50-200元/吨。总体,春节前再生PE市场行情或难有明显改善,价格或窄幅整理为主。文|随杰来源|卓创资讯

本文链接地址是https://www.qihuo88.net/qhzx/7383.html,转载请注明来源