来源:国元期货研究

宏观方面,7月CPI同比上升2.9%,连续第四个月回落,是2021年3月以来首次重回“2字头”,预估为上升3%,前值为上升3%。市场对9月会议降息预期调整至约25个基点。

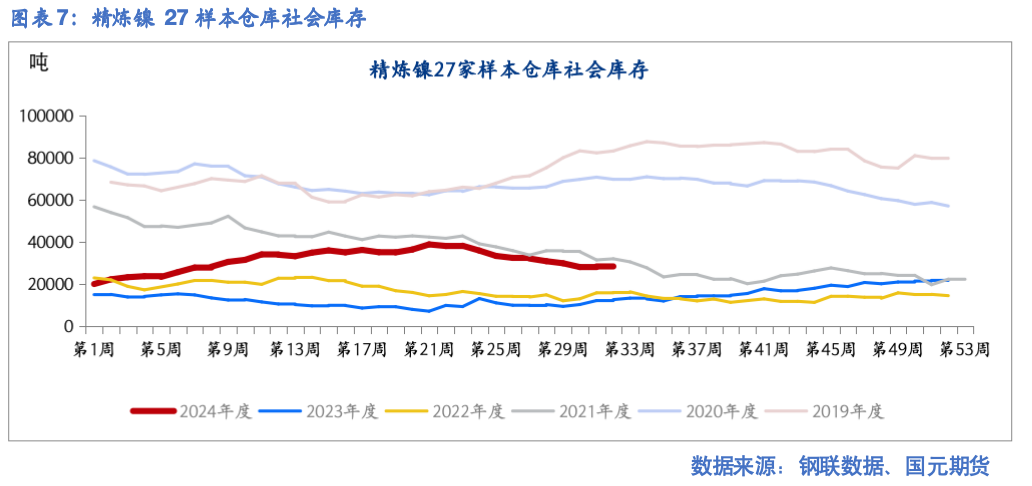

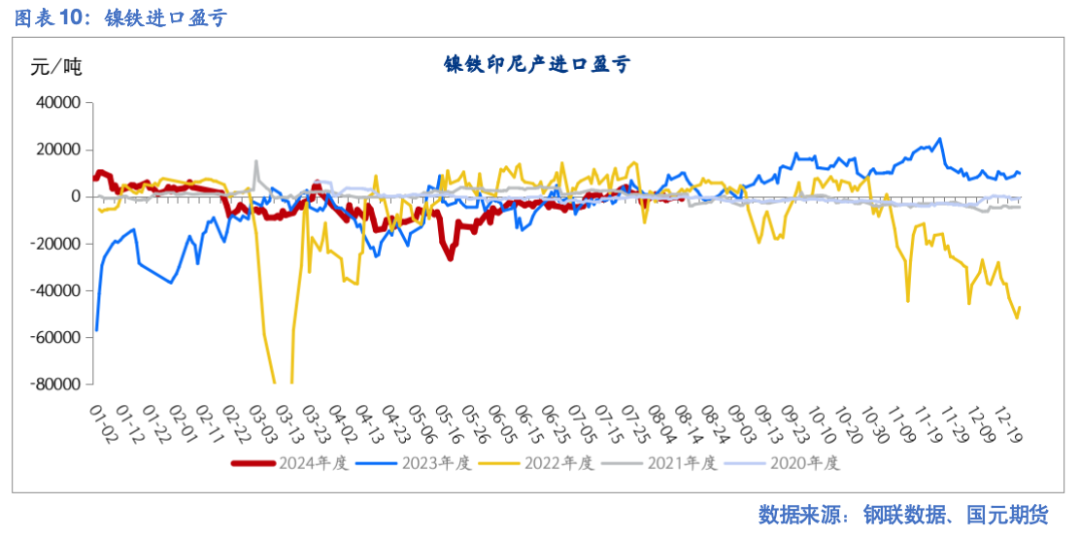

镍铁方面,印尼7月审批放松但是受限于天气,现货供应偏紧,“菲矿印用”现象持续。受成本上升影响,7月印尼镍生铁运行产能下行。国内冶炼厂利润好转,生产表现较好,镍生铁产量小幅增长。纯镍方面,部分企业恢复生产,前期出口利润好转,7月生产维持高位。目前出口利润回落,8月产量难增。在出口增量下,7月社会库存大幅降库。硫酸镍方面,7月产量大幅下滑,8月中国三元前驱体预估产量7.13万吨,环比略有改善。

不锈钢方面,8月排产略增,但钢厂原料库存充足,对金九银十需求表现预期悲观。

操作建议:震荡偏弱,关注沪镍2409主力合约124000至130000,不锈钢主力合约价格13300-13800。关注美国CPI数据、印尼镍矿审批进程、不锈钢库存变化等。

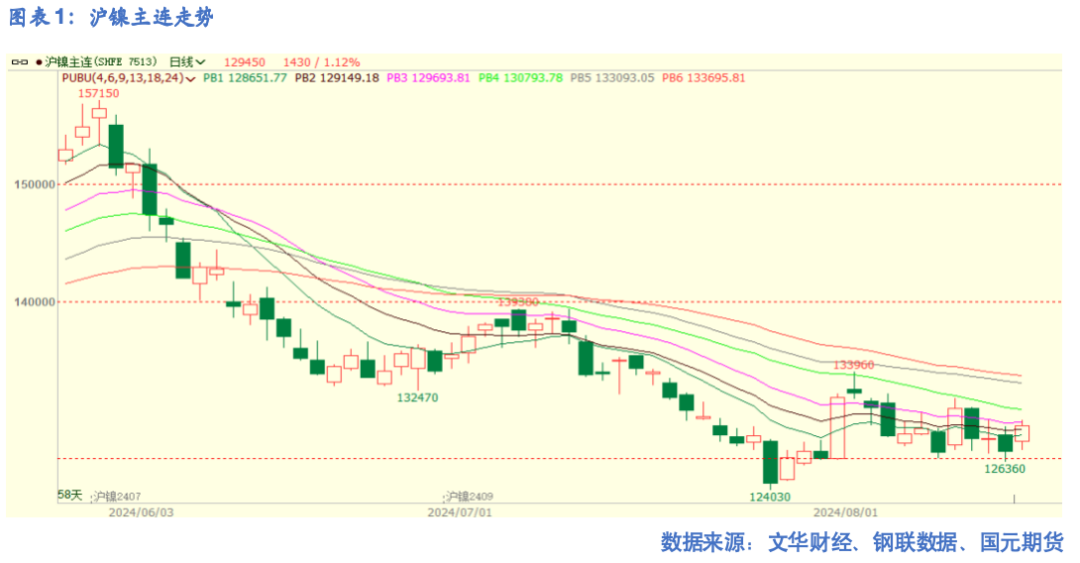

一、 行情回顾

7月镍价整体呈现震荡偏弱态势,国内出口增加,供应过剩有所缓解。进入中下旬后,受宏观影响,镍价随有色板块加速下跌。

二、镍基本面分析

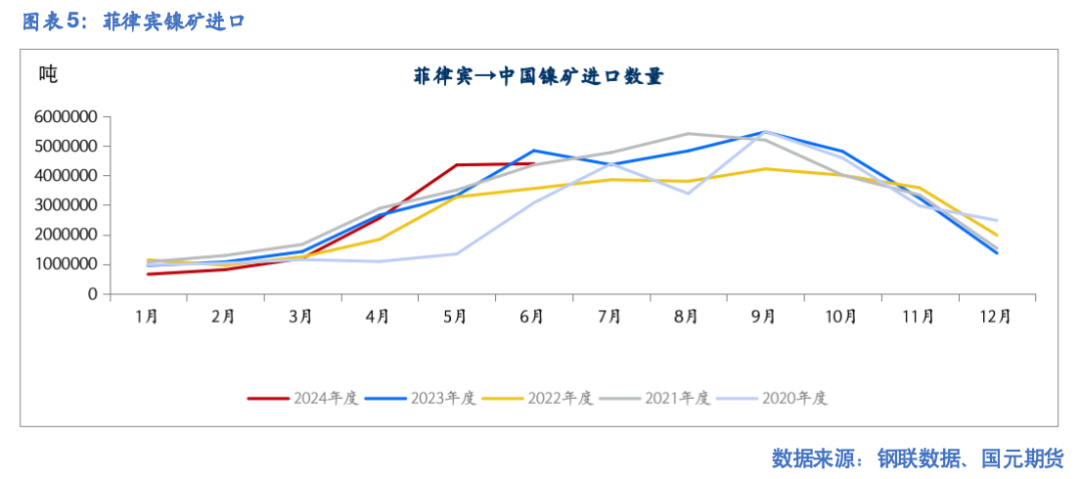

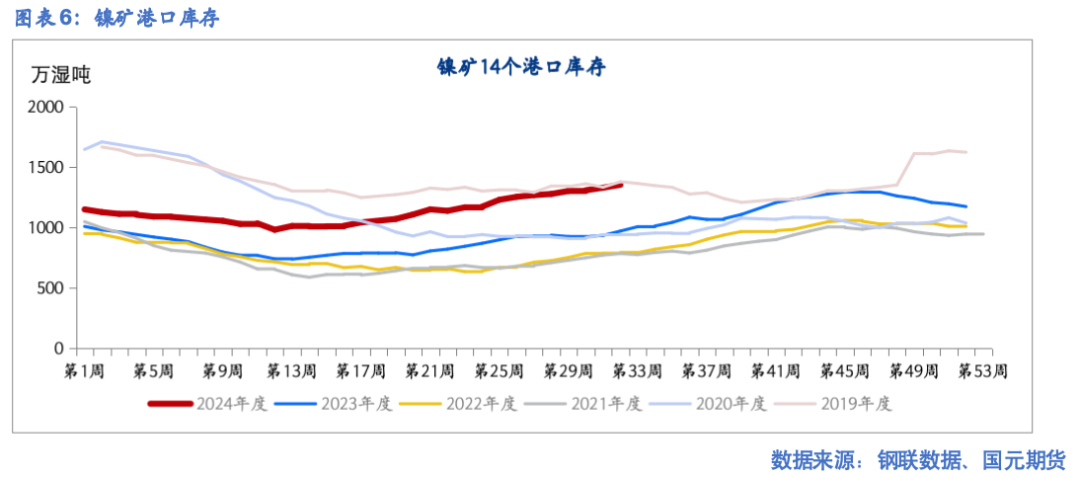

7月菲律宾镍矿价格依然坚挺,“菲矿印用”现象持续,矿山报价居高不下。七月国内市场菲律宾1.8%Ni镍矿CIF价维持在71美元/湿吨,1.3%Ni镍矿CIF在维持32美元/吨;1.5%Ni镍矿CIF在维持47美元/吨。7月镍矿审批加快,但受印尼雨季影响,市场镍矿供应仍然偏紧。

镍铁方面,7月印尼运行产能减少,国内产量回升。据Mysteel调研统计,2024年7月中国&印尼镍生铁实际产量金属量总计14.84万吨,环比增多3.79%。其中中国镍生铁实际产量金属量2.57万吨,环比增加1.93%。价格方面,印尼主要港口镍生铁(13%>Ni>10%)FOB价增加5美元/吨至121美元/吨,成本推动价格上行。7月印尼镍铁回流量级较前期有明显下降,预计印尼镍铁回流量级在65-70万吨。印尼部分地区雨季暂未结束,镍矿供应仍然偏紧,印尼镍铁成本高企。

硫酸镍方面,整体需求仍处于下降中。2024年7月中国38家样本企业硫酸镍实物产量14.89万吨,环比下降3.56%。中国三元前驱体产量6.94万吨,环比增加11.31%。8月中国三元前驱体预估产量7.13万吨,环比略有改善。

整体看,镍矿报价坚挺,不锈钢及新能源需求走弱,价格震荡偏弱。

三、不锈钢基本面分析

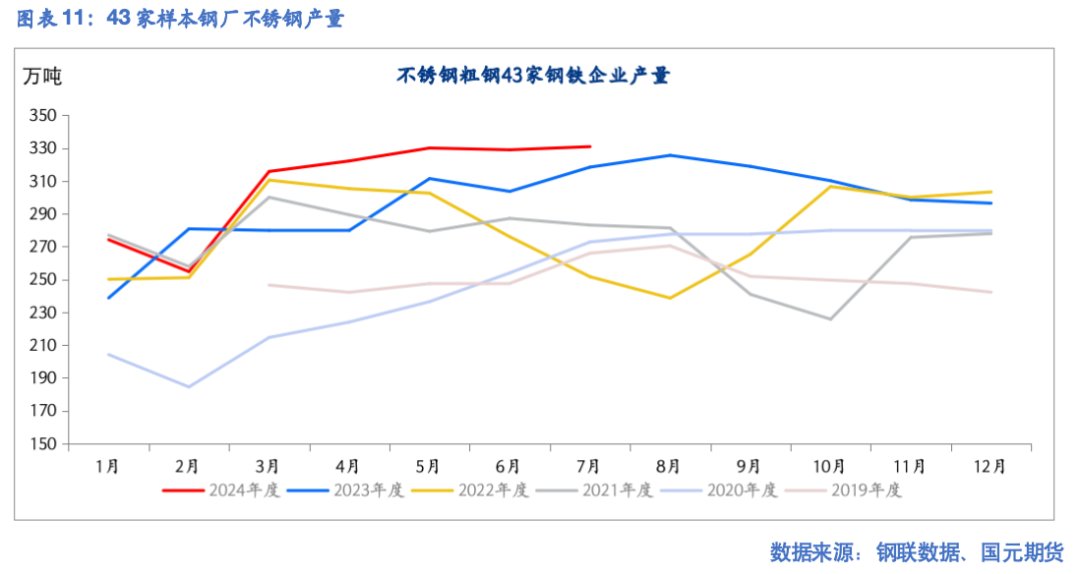

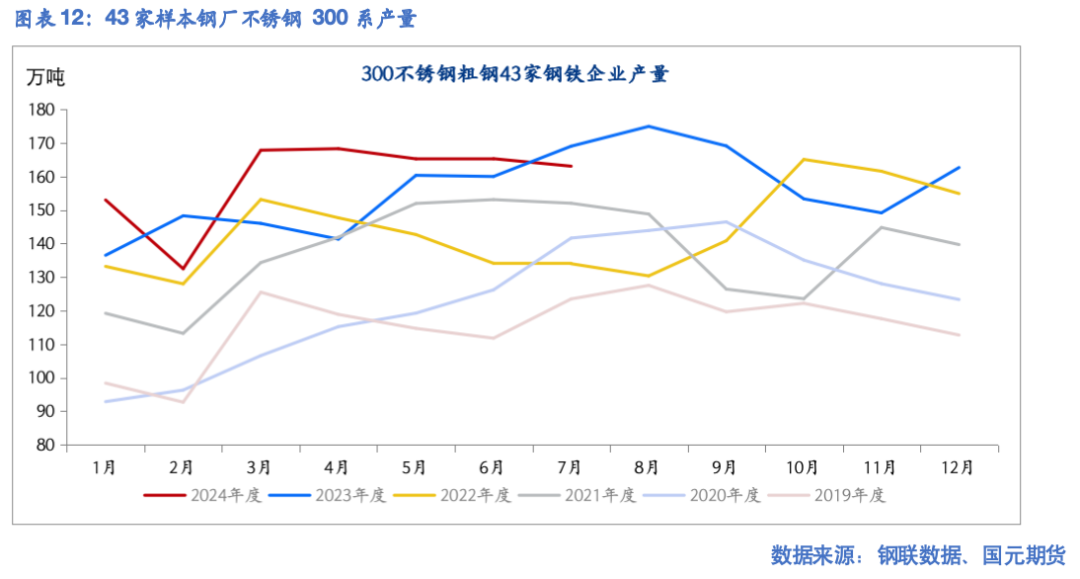

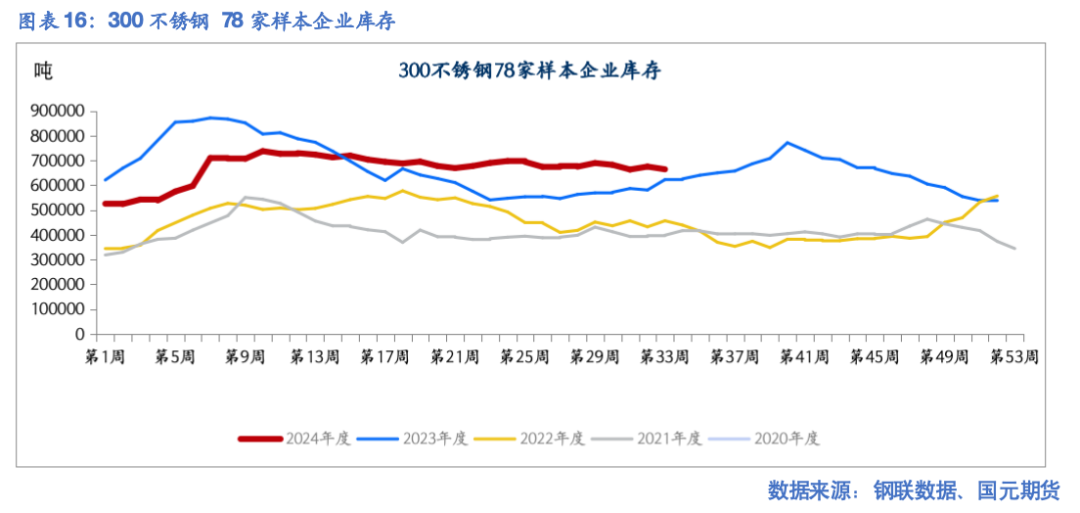

不锈钢厂7月产量小幅增加,高于排产计划。钢厂7月粗钢总量为330.83万吨,较排产计划实现6-7万吨的增量。据Mysteel统计,2024年8月国内43家不锈钢厂粗钢排产332.56万吨,月环比略,其中:200系102.02万吨,月环比减少0.2%;300系169.45万吨,月环比增加6.95%。

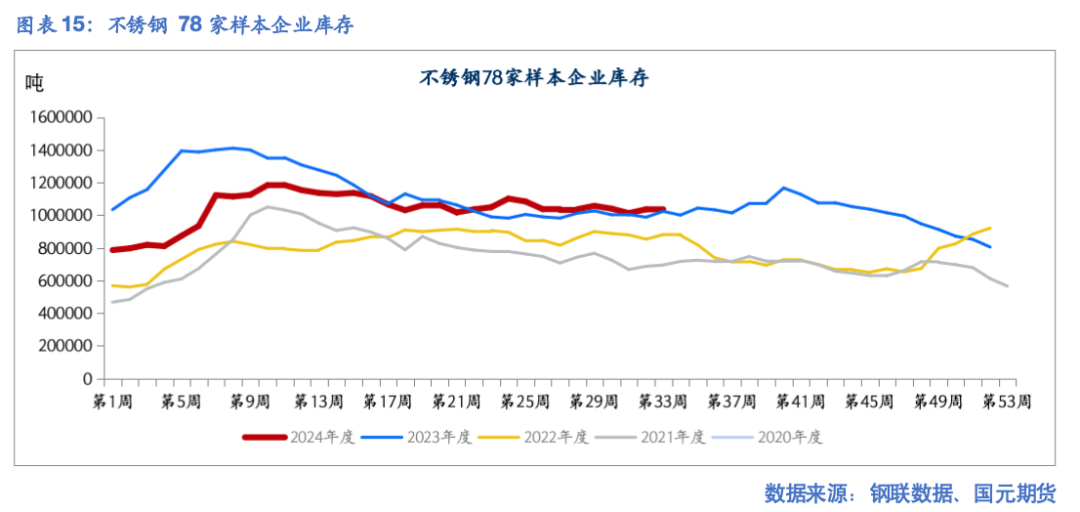

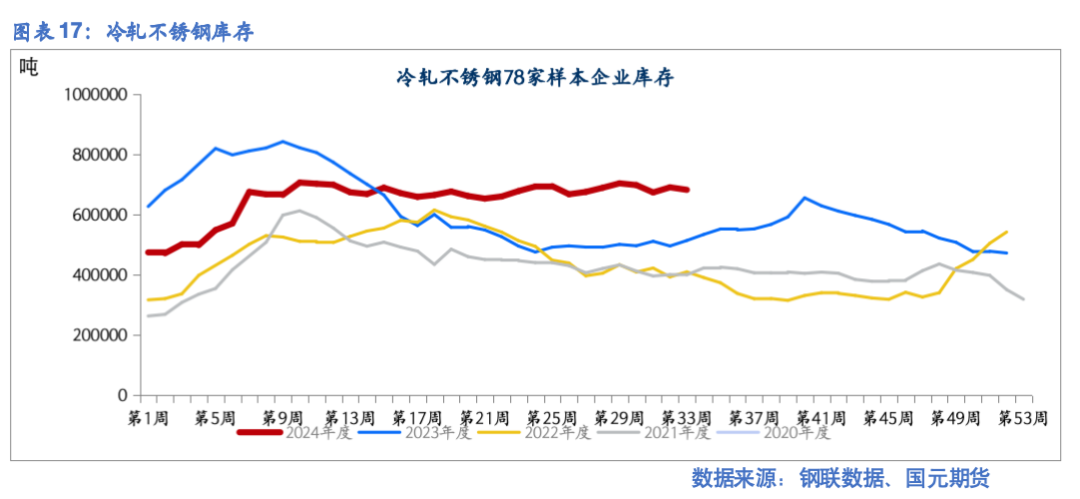

库存维持高位,需求暂无亮点,家电需求季节性走弱。产业在线发布的三大白电排产报告显示:2024年8月空冰洗排产总量合计为2672万台,环比下降11.93%。截至8月16日,78家样本企业不锈钢社会库存为103.22万吨,同比增加0.94%。

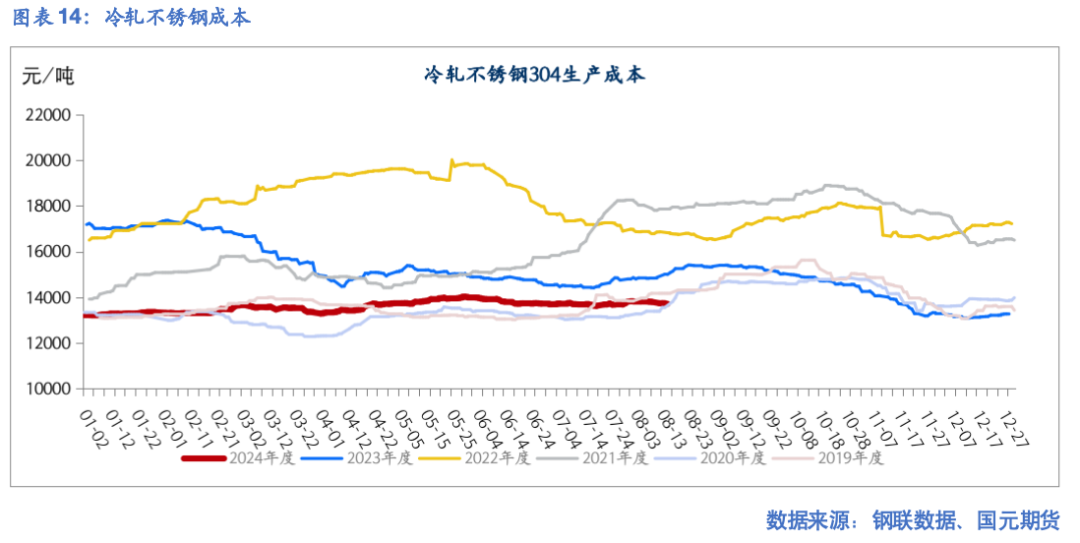

综上,成本支撑偏强但终端需求偏弱,价格震荡偏弱。

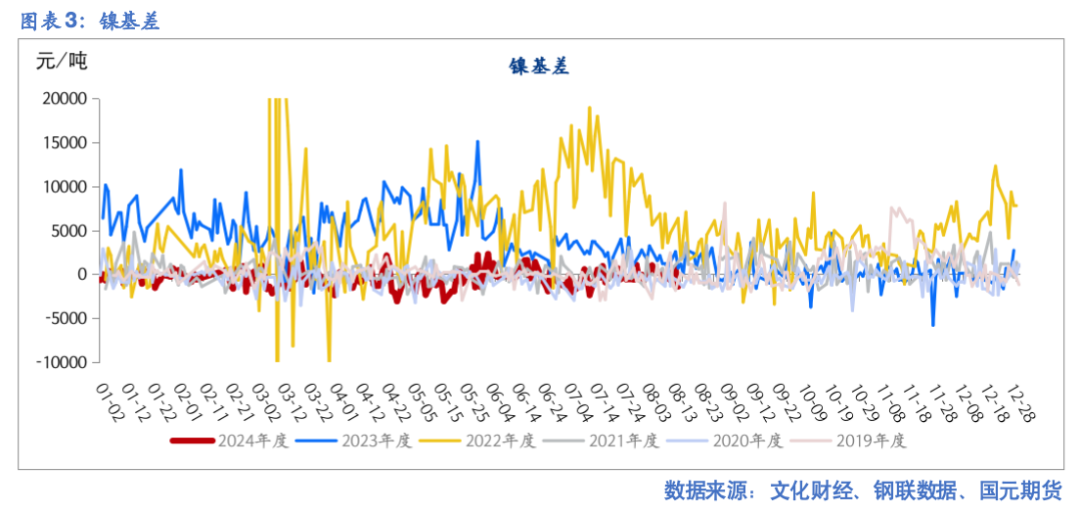

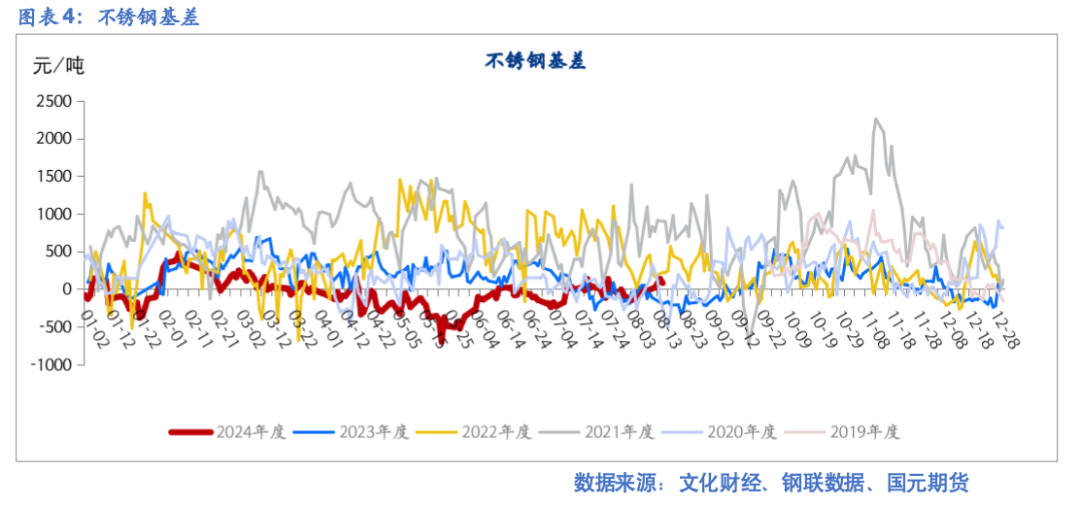

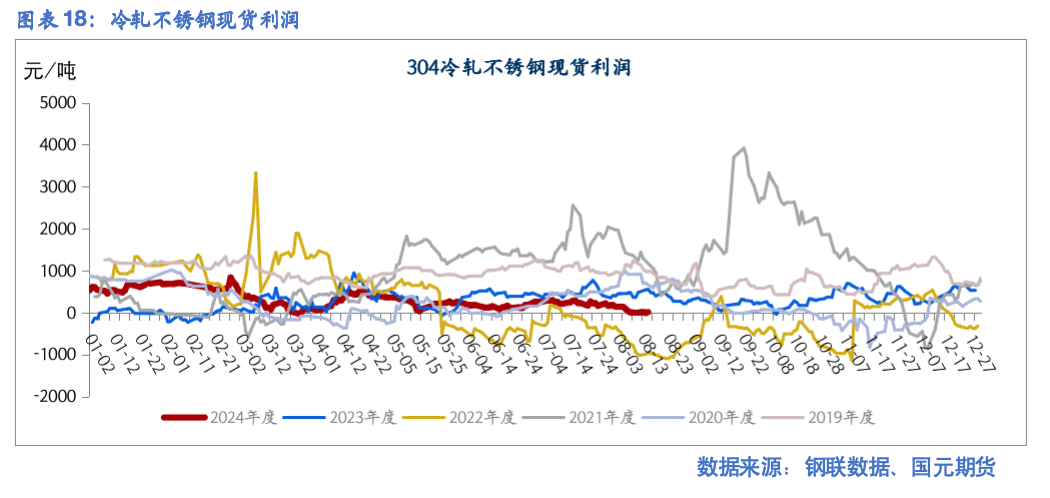

四、现货数据纵览

写作日期:2024年8月15日

作者:杨慧丹

分析师

期货从业资格号:F03090153

投资咨询资格号:Z0019719

本文链接地址是https://qihuo88.net/qhzx/35415.html,转载请注明来源