卓创资讯豆油市场分析师张兰兰

【导语】上半年国内三大植物油价格涨跌不一,其中豆油和菜籽油重心下滑,棕榈油价格上涨。国内三大植物油整体供应量大,需求增长不及预期限制了市场上涨空间。下半年受双节备货提振,需求有望增加支撑市场上涨,但因国际经济环境存在较大不稳定性,预计三大植物油上涨空间受限。

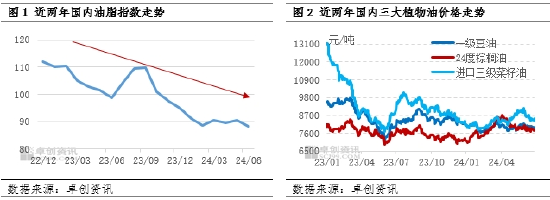

上半年豆油及菜籽油同比回落,棕榈油上涨

豆油、棕榈油、菜籽油是国内油脂需求的三大主力品种,近三年占比均值76.33%,所以三大植物油的走势能够代表国内油脂市场的变化情况。上半年国内油脂价格指数处在下滑通道,截至6月底,上半年油脂价格平均指数在89.76点,环比回落13.11,同比回落15。

分品种来看,上半年国内三大植物油整体走势不一,从同比数据来看,豆油及菜籽油价格回落,棕榈油上涨。截至6月底,上半年一级豆油全国均价7977元/吨,较2023上半年下跌8.42%;进口三级菜籽油全国均价为8364元/吨,较2023上半年下跌13.75%,24度棕榈油全国均价7865元/吨,较2023上半年上涨1.75%。

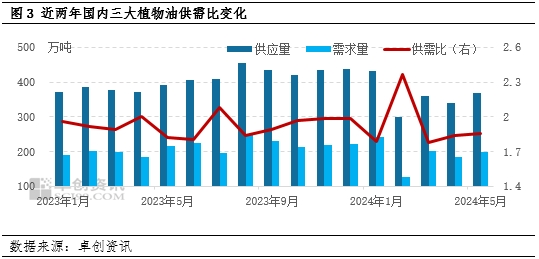

上半年国内三大植物油供大于求

今年1-5月国内三大植物油供需同比下降,且供需比维持在高位水平,整体呈现供应大于需求的局面,其中总供应量为1126.69万吨,较2023上半年同期回落3.54%;总需求量为953万吨,较2023上半年同期回落3.86%。

分品种来看,豆油供需双增,棕榈油及菜籽油供需同降。

1-5月豆油供需双增,供应量为751.18万吨,同比增加7.74%;需求量为662.05万吨,同比增加6.33%。上半年因第一季度原料大豆到货量少及油厂正常检修,导致压榨油厂整体开工受到影响,造成豆油产出量不及预期,但因国内不断拍卖国储大豆,提供了原料来源支撑,所以豆油整体供应量有所保证。卓创资讯数据显示,1-5月豆油产量为642.74万吨,同比增加3.89%。随着国内餐饮以及旅游行业恢复带动,豆油需求量同比提高。

1-5月棕榈油供需同降,其中供应量为169.28万吨,同比下降31.82%,主要因第一季度产地处在传统减产周期且国内买船积极性偏低,造成国内供应量下降;需求量为128.61万吨,同比跌幅33.47%,主要因3月国内棕榈油价格远超豆油,造成豆棕价差明显回落,进而刺激了市场寻求豆油替代棕榈油,减少了对棕榈油的需求量。

1-5月进口菜籽油供需同降,其中供应量为206.23万吨,同比下降7.32%;需求量为162.35万吨,同比回落7.42%。因国内菜籽油库存高位降低了国内进口菜籽的积极性,油厂压榨菜籽油的量相对降低,导致整体供应量同比下降;另外因菜籽油价格明显走高,而豆油相对偏低,因两者存在替代关系,进而大部分终端选择经济实惠的豆油替代菜籽油,进而降低了市场对菜籽油的需求量。

总体油脂市场看,上半年国内三大植物油供大于求,导致油脂价格涨跌互现,出现上半年豆油及菜籽油同比回落,棕榈油上涨,但因棕榈油自身需求面偏弱限制了上涨空间。

国际宏观经济环境支撑油脂市场

上半年前期市场预期美联储年内降息概率较大,资金流动性预期宽裕,作为具有较强金融属性的棕榈油受到较大支撑,进而带动棕榈油市场涨幅位居首位,豆油及菜籽油也受到相应支撑。菜籽油自身供应量宽裕,因欧盟5月遭遇极寒天气,市场预期减产支撑了市场,限制了市场跌幅;我国豆油原料大豆依赖于进口,大豆到港成本价格直接影响了豆油的价格,5月巴西大豆产区一度遭遇洪水,市场担忧减产的情绪依然未能提振国际大豆市场,大豆到港成本重心同比下跌,进而拖累国内豆油价格市场。虽然上半年菜籽油和豆油也受到经济预期向好的带动,但因自身供应量偏大而需求量清淡,依然未能改变走弱的局面。

下半年三大植物油价格或上涨,但涨幅受限

国际市场来看,因原油具有较强的金融属性,原油和生物柴油之间具有较强联动性,进而导致原油和三大油脂联动性偏强。当前地缘局势依然紧张,市场预期原油需求乐观,预计第三季度原油或高位整理,进而支撑三大植物油偏高运行。同时,产区天气在一定程度支撑油料市场,据美国国家海洋和大气管理局的报告则显示,7-9月拉尼娜现象出现概率为65%,正值美豆生长和收获的关键期,或引发市场对作物产量担忧,进而利多CBOT大豆期价走高,从成本端提振国内豆油市场,进而带动相关植物油;因西欧降雨过多,而欧洲东南地区天气干燥,欧盟作物监测机构MARS在6月份报告里下调了今年欧盟油籽作物的单产预期,预计今年欧盟油菜籽平均单产为3.16吨/公顷,低于市场预测的3.21吨/公顷。当前市场主要关注点在产区天气及美联储后期降息计划,不过美联储方面对降息的时间预期推后,经济恢复不如预期的现实或抑制大宗商品价格,进而或抑制三大植物油上涨空间。

国内市场来看,三、四季度国内正值节日备货,在一定程度上刺激市场交易,进而提振市场价格;另外棕榈油受到原油及产区减产的带动,下半年价格重心或走高为主。但国内进口大豆及油菜籽供应充裕,油厂整体开工或维持高位,豆油及菜籽油供应量预期增加;棕榈油因前期部分船期延后,7月后供应量将陆续增加,整体看三大植物油供应量充裕或限制上涨空间。

综上,从宏观经济环境来看,虽美联储延后降息,但依然有降息预期存在,预期宽松的流动性及高价位的原油将支撑国际三大植物油上涨;国内市场虽然预期供应量增加,但受到国内节日备货需求、国际油脂上涨等支撑或整体延续走强的势头。

本文链接地址是https://qihuo88.net/qhzx/33458.html,转载请注明来源