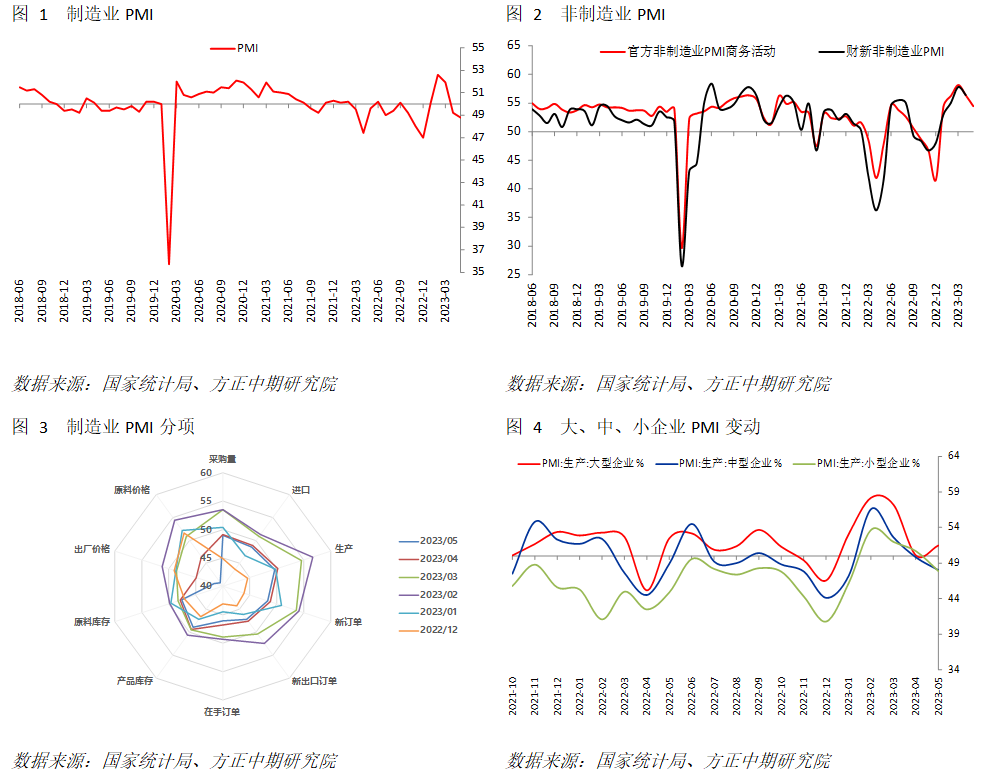

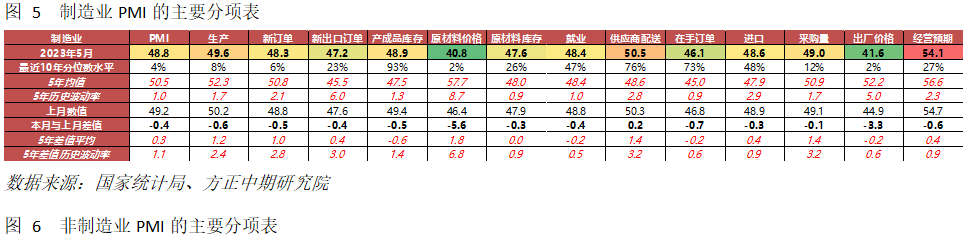

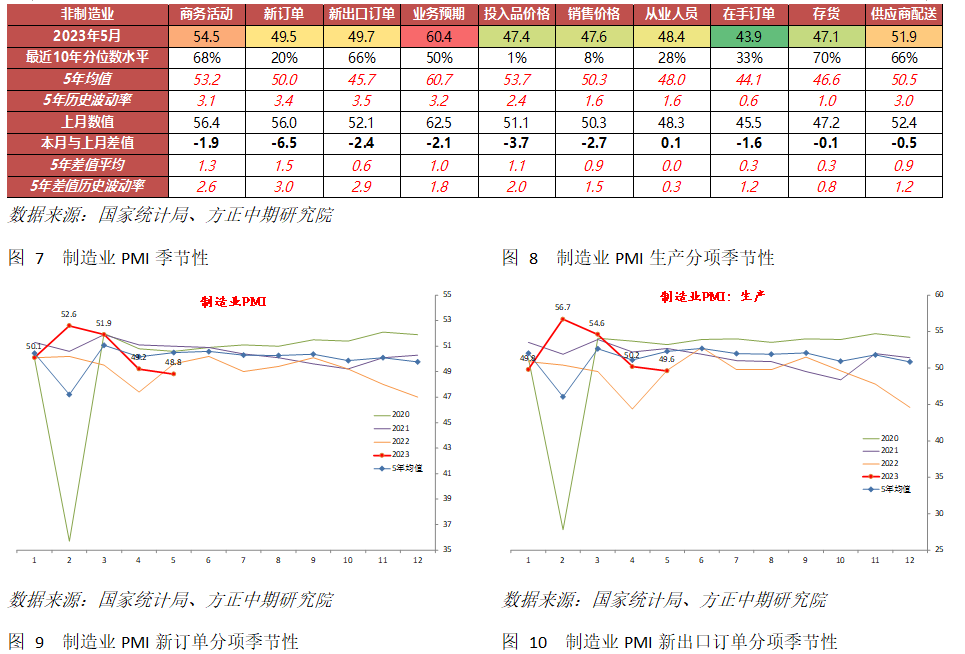

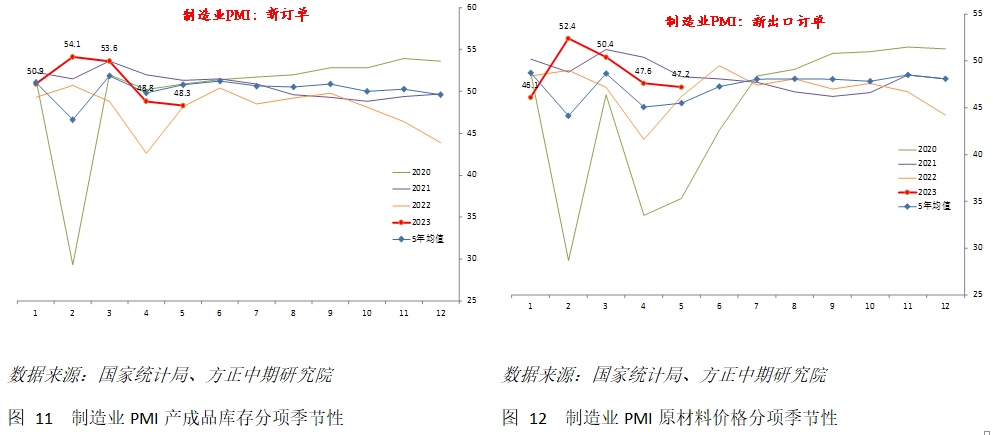

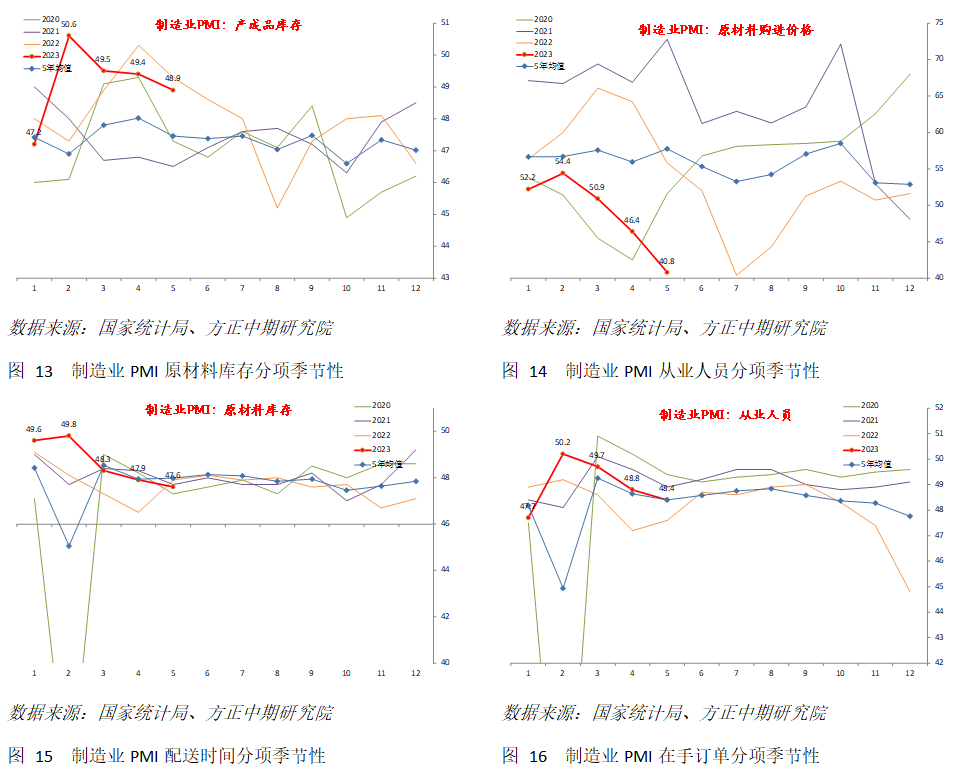

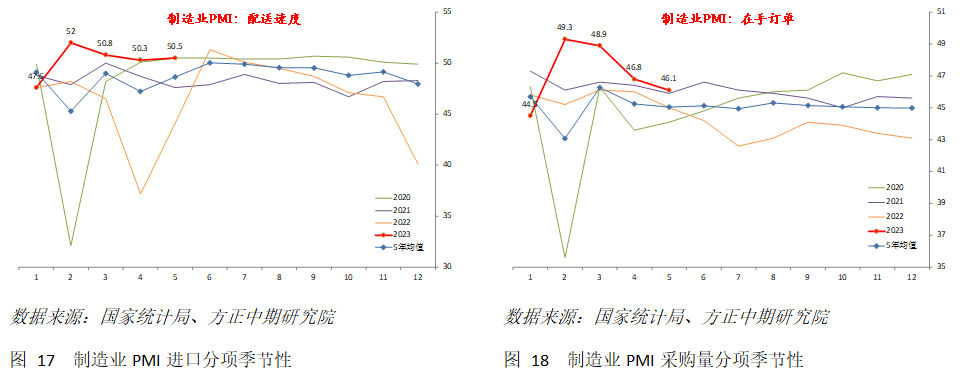

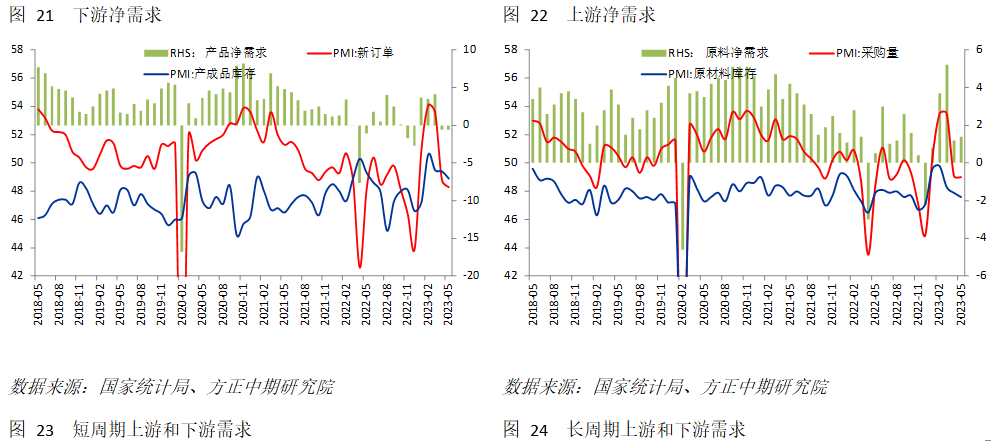

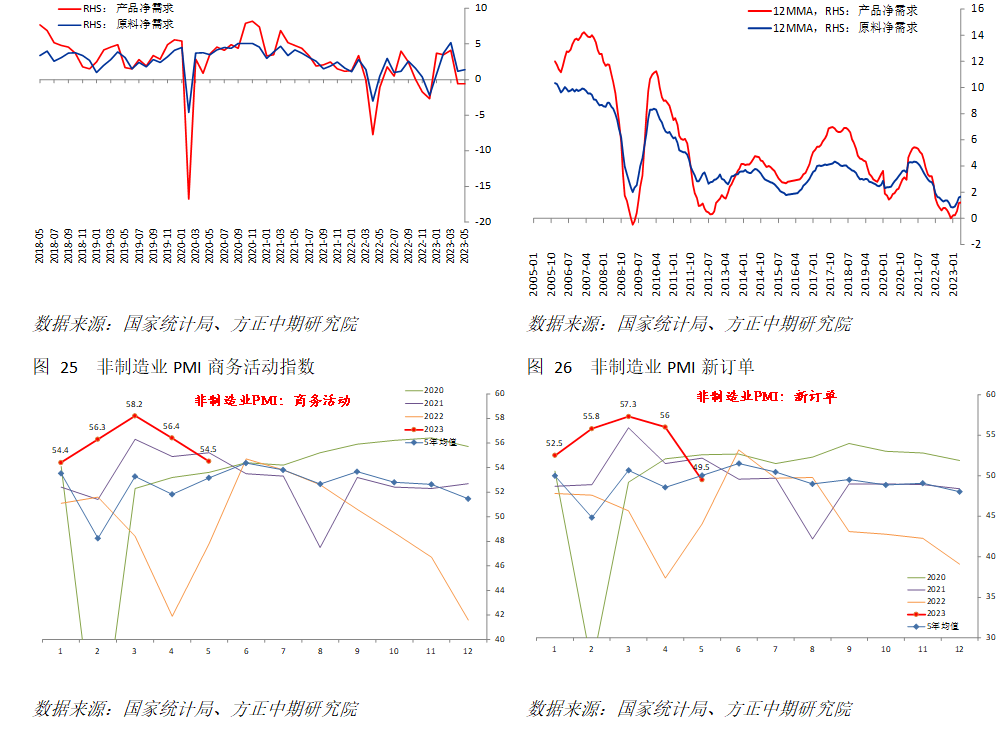

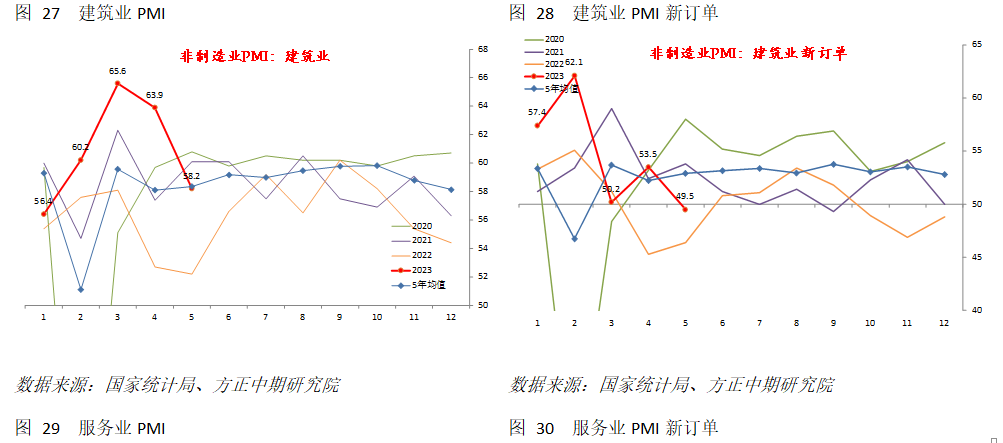

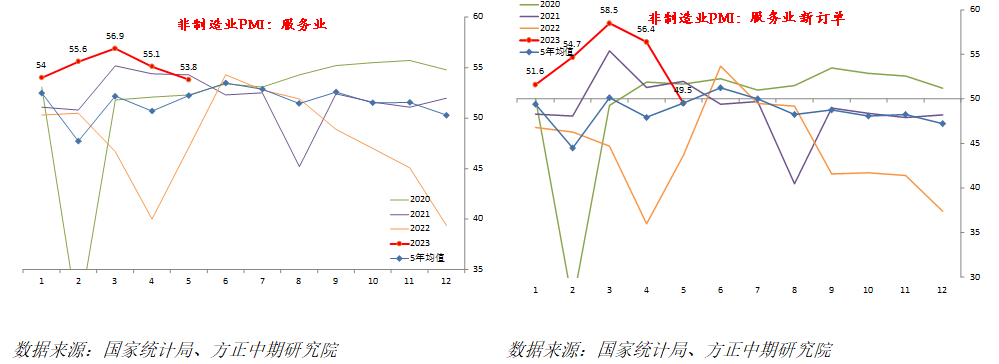

摘要:5月官方制造业PMI在荣枯线下方再次小幅下降,非制造业PMI也放慢但仍在荣枯线以上,综合PMI依然显示扩张。制造业PMI分项表明,内需、外需短期均维持弱势,产出也进一步回落。但产出和新订单指标降幅较前期减少,经济仍为缓慢复苏,增速进一步滑落的风险不高。而回归内生性增长后,短期去库存步伐放慢。其他指标波动幅度多下降,物流状况改善,但企业信心有待提振,就业仍在走弱,政策支持必要性不减。价格分项暗示短期去通胀步伐加快,5月PPI和PPIRM环比下跌幅度可能放大。不同规模企业差异再度扩大,总体和分项指标均显示大型企业情况改善,且明显强于中小型企业。尤其生产和新订单指标回升至50以上。非制造业PMI以及供需分项走弱,更多反映环比增速下行而非负增长。其中建筑业或仍受房地产拖累,服务业则为节假期需求高峰结束后的正常回落。二者就业指标仍为好转。总体上看,5月PMI略低于预期,经济弱复苏趋势不改。从库存周期角度看,短期分项指标更接近被动加转向主动去阶段。而40个月长周期底部没有改变,目前仍是处于底部右侧位置,内生性弱复苏的主方向不变,对经济趋势不必过于担忧。短期弱势之下政策宽松必要性上升,关注货币政策全面宽松以及政策性开发性金融工具情况。正文l数据显示,5月中国官方制造业PMI报48.80,表现弱于预期的49.4,并弱于前值49.20;非制造业PMI报54.50,较前值56.40继续回落,同时也弱于预期的55.2。综合PMI报52.90,较前值54.40进一步下降,但仍高于荣枯线。l制造业PMI方面,生产、新订单、原材料库存、就业、供应商配送均对总指数产生拖累作用,分别拉低总指数0.15、0.15、0.03、0.08、0.03。l制造主要分项中,生产指数继续小幅回落0.6至荣枯线以下的49.6,近10年分位数水平降至8%。新订单走弱程度稍小,下降0.5至48.3,10年分位数水平下降至6%。新出口订单也回落0.4至47.2,仍位于荣枯线以下。库存方面看,产成品库存和原材料库存分别下降0.5和0.3至48.9和47.6。根据我们的计算,产成品净需求和原材料净需求分别维持-0.6的低位和小幅回升至1.4。情况显示,无论内需、外需短期维持弱势,产出也进一步走弱,经济增速从前期高斜率复苏转向缓慢复苏之后,进一步下降的风险减弱,从库存周期角度看,短期分项指标更接近被动加转向主动去阶段。而40个月长周期底部没有改变,目前仍是处于底部右侧位置,内生性弱复苏的主方向不变,对经济趋势不必过于担忧。l制造业PMI其他扩散指数多数下行。就业指标仍在荣枯线以下继续走弱,下降0.4至48.4,短期劳动力市场压力不减反增。供应商配送指标上升0.2,物流状况小幅改善。在手订单小幅下降0.7,需求走弱冲击下降。企业信心仍小幅回落0.6,纵向来看绝对水平也并不算高。进口、采购量分别下降0.3、0.1,侧面印证对短期去库存放慢的情况。价格水平方面,原材料价格和出厂价格分别下降5.6和3.3,暗示5月PPI和PPIRM环比下跌幅度可能进一步放大。l不同企业规模看,表现差异明显扩大。大型企业PMI回到50荣枯线,中型企业、小型企业PMI则继续下行。分项中同样多为大型企业表现相对更强,中小型企业相对较弱。尤其是主要的生产和新订单分项,大型企业均回到50荣枯线以上。三者经营预期均在50荣枯线以上。l非制造业PMI方面。商务活动指数继续下降1.9至54.5,10年分位数水平回落至68%的位置。新订单和新出口订单分别下降6.5和2.4至49.5和49.7,10年分位数水平则下降至20%和65%。其他分项中,从业人员继续小幅上升0.1。业务预期、在手订单分别下降2.1和1.6。存货、供应商配送分别下降0.1和0.5。投入品价格和销售价格也分别下降3.7和2.7,与制造业PMI情况一致。l分行业来看非制造业。建筑业和服务业PMI分别下降5.7和1.3至58.2和58.3,10年分位数水平降至35%和74%。二者新订单也分别下降至4.0和6.9,但从业人员指数上升0.2和0.1。情况表明,建筑业和服务业5月均出现走弱。其中建筑业或仍受到房地产的拖累。服务业则与节假日服务需求高峰结束后回落有关。但二者就业指标好转,显示仍对总体就业有支持。 本文链接地址是https://www.qihuo88.net/qhzx/25617.html,转载请注明来源