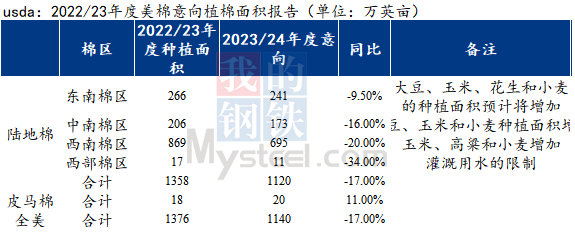

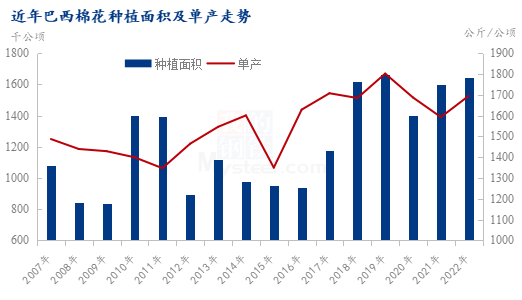

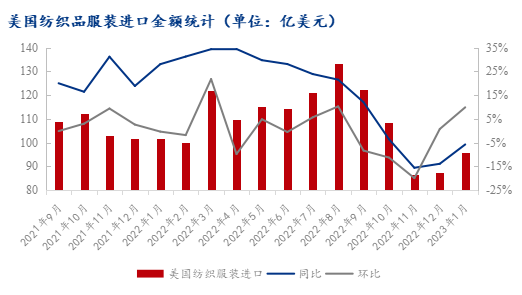

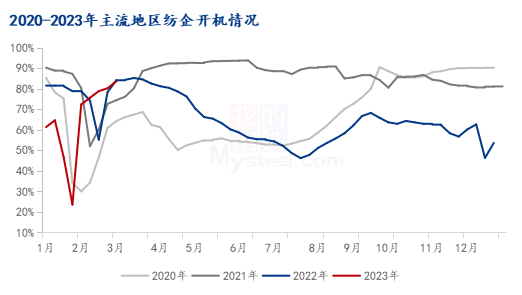

我的钢铁网3月28日,郑棉主连大幅上涨,涨295元/吨,涨幅2.12%,收盘14205元/吨;ICE美棉涨停,涨2.98美分/磅,涨幅3.75%,收于82.52美分/磅。内外棉期货触低反弹,价格出现明显调转,其原因为市场故事增多。宏观经济符合预期,风险担忧略有缓释3月23日凌晨,美联储公布3月议息会议宣布加息25个基点,将联邦基金利率目标区间上调25个基点到4.75%至5%,基本符合市场预期。其次,鲍威尔在随后召开新闻发布会中,透露出弱化后续加息的信息,声明中没有了“继续加息”字样,改以“一些额外的紧缩”等模糊字眼代替。全球新棉种植预期下降,棉花未来供应减少北半球新棉种植即将开启,多国棉花种植预估面积存下调空间。2022/23年度北半球棉花产量除印度外基本确定,全球棉花产量同比略减17.6万吨,整体问题不大;但新年度各主产棉国因政策、利润、天气等问题存下调。从美国数据报告显示,因棉花收益不如粮食、天气干旱等因素种植面积预计同比下调3%左右。如2023年美国棉花种植面积在东南部、三角洲、西南部因为粮棉比收益影响转向大豆、玉米、花生和小麦等粮食作物,但在西部,NCC报告说,由于灌溉用水的限制,高地棉花面积将大幅下降(34%),预计玉米和小麦将增加。mysteel棉业团队预估3月底USDA开出的棉花种植意向面积或在1050-1197万英亩,较2022/23年度的实播面积1250万英亩波动下降1.6%-4%,突破1200万英亩难度较大。表一USDA2022/23年度美棉意向植棉面积报告巴西棉花因天气影响,预估种植面积环比逐步下调,产量下调。据CONAB数据显示,2022/23年度巴西本年度植棉面积预期在166.4万公顷(2496万亩),环比(167.3万公顷,2510万亩)下调0.9万公顷,减幅0.5%。单产在1695.3公斤/公顷(114公斤/亩),环比明显调减8.0%。总产预期为278.4万吨,环比(304.3万吨)调减25.9万吨,减幅8.5%。图1近年巴西棉花种植面积及单产走势而在中国,2023/24年度棉花种植面积因稳农保粮政策政策与及下调4.9%。国家棉花市场监测系统于2023年3月中下旬展开全国范围棉花种植意向调查,2023年中国棉花意向种植面积4389.1万亩,同比减少227.9万亩,减幅4.9%,其中,新疆意向植棉面积为3842.5万亩,同比小幅减少89.3万亩,减幅2.3%。需求触低,似有反弹近段时间,国内外纺织企业开机、纺织品服装进出口数据反弹,棉纺市场短期形势略有好转。图2美国纺织品服装进口金额统计 如美国,2022年12月,美国共进口纺织品服装87.38亿美元,环比增长0.72%;2023年1月,美国共进口纺织品服装95.99亿美元,环比增长9.85%。从近四个月的美国纺织品服装进口金额来看,在美联储鹰派加息的作用下,通胀压力略有缓解,下游消费端的急速下行趋势逐渐趋向稳定并呈现反弹之势。图32022-2023年主流气度纺企开机情况中国市场纺织企业开机高企,库存下降,下游风险较小。据Mysteel农产品数据监测,截至3月24日,主流地区纺企开机负荷为91.2%,周环比增幅3.4%,同比增幅10.5%;主流地区纺企开机负荷维持高位,部分纺企排单紧凑,满负荷开机维持生产;全国主要地区纺企纱线库存为18.1天,同比减幅34.9%。下游市场因“金三银四”内需春夏订单支撑,短期问题不大,利润也较为可观。整体来看,在政策及现货市场基本情况下,一季度棉花价格暂有支撑;从中长期看,经济的变化(美联储加息进入尾声,但加息的边际负面影响不容小觑)及新年度棉花供需仍存疑虑(新年产量或减少,但外需依旧低迷,国内纺织产业产能过剩),棉花价格托底看需求,拉涨看供应,二季度棉花价格将呈现高频、宽幅波动。 本文链接地址是https://www.qihuo88.net/qhzx/24152.html,转载请注明来源

图1近年巴西棉花种植面积及单产走势

图1近年巴西棉花种植面积及单产走势 图2美国纺织品服装进口金额统计

图2美国纺织品服装进口金额统计  图32022-2023年主流气度纺企开机情况

图32022-2023年主流气度纺企开机情况