【导读】PVC周报:抗跌性强,高库存不是影响V价唯一因素(2.24),2.24 核心数据和观点 供需上游PVC开工:80%,环比-0.43%,同比………

来源:众塑联

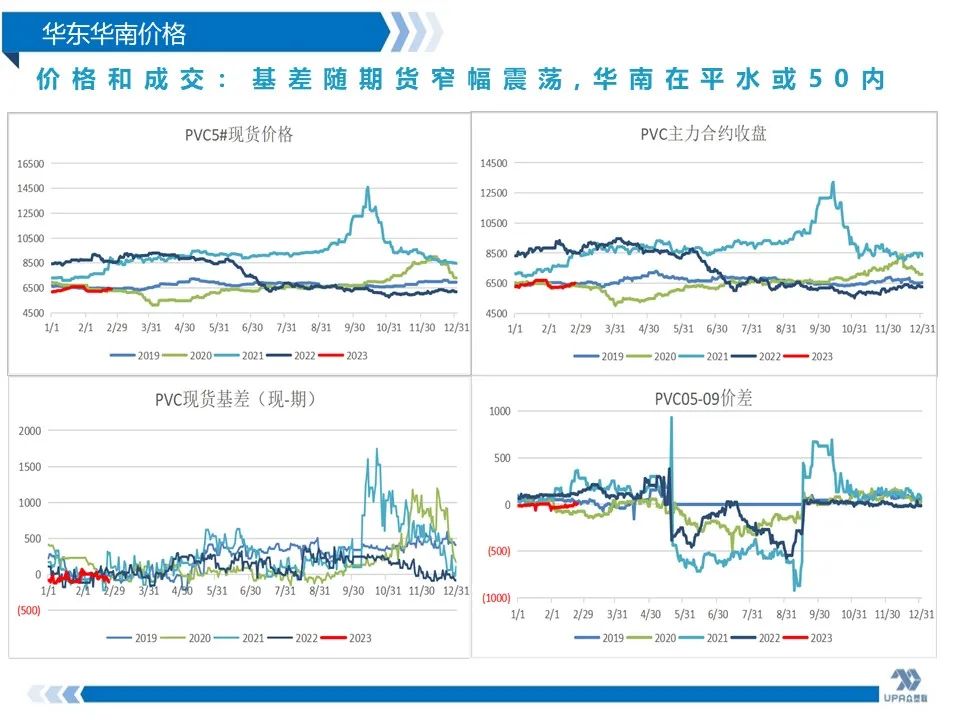

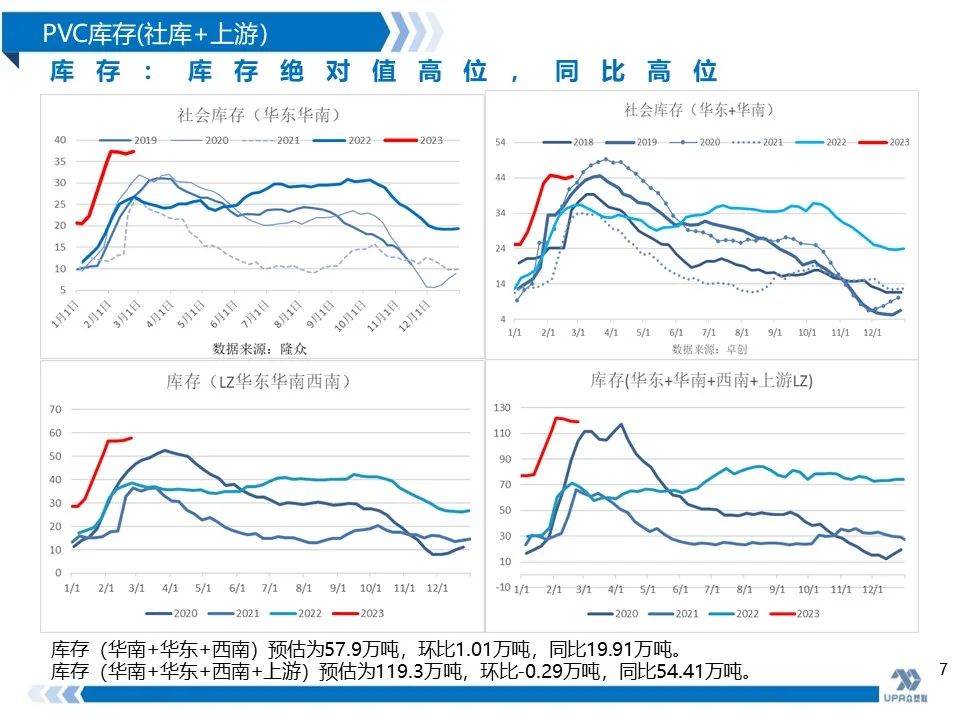

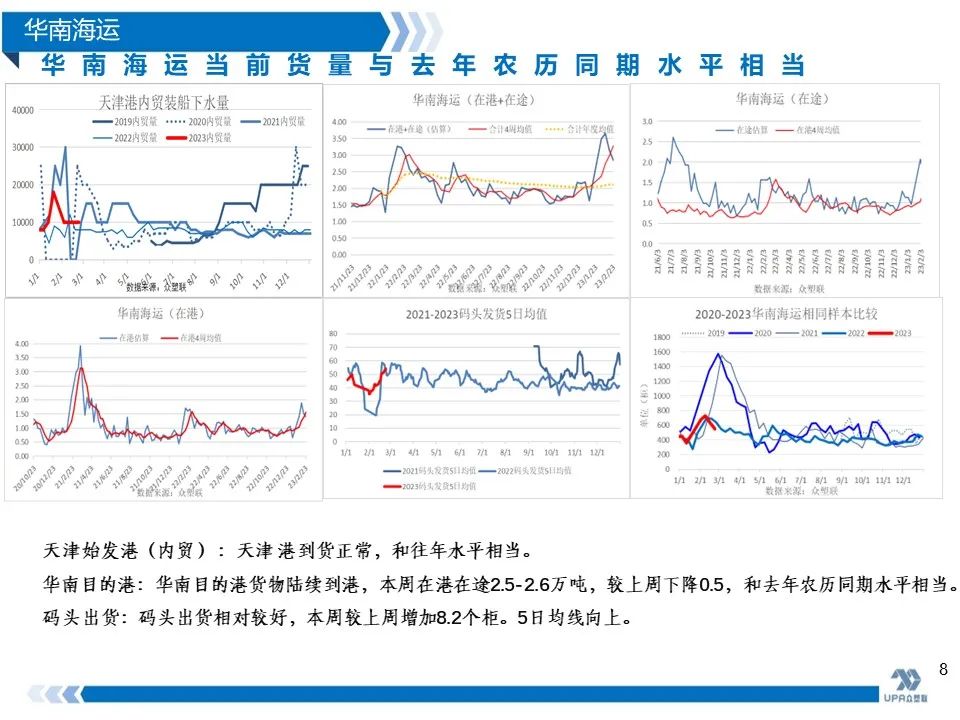

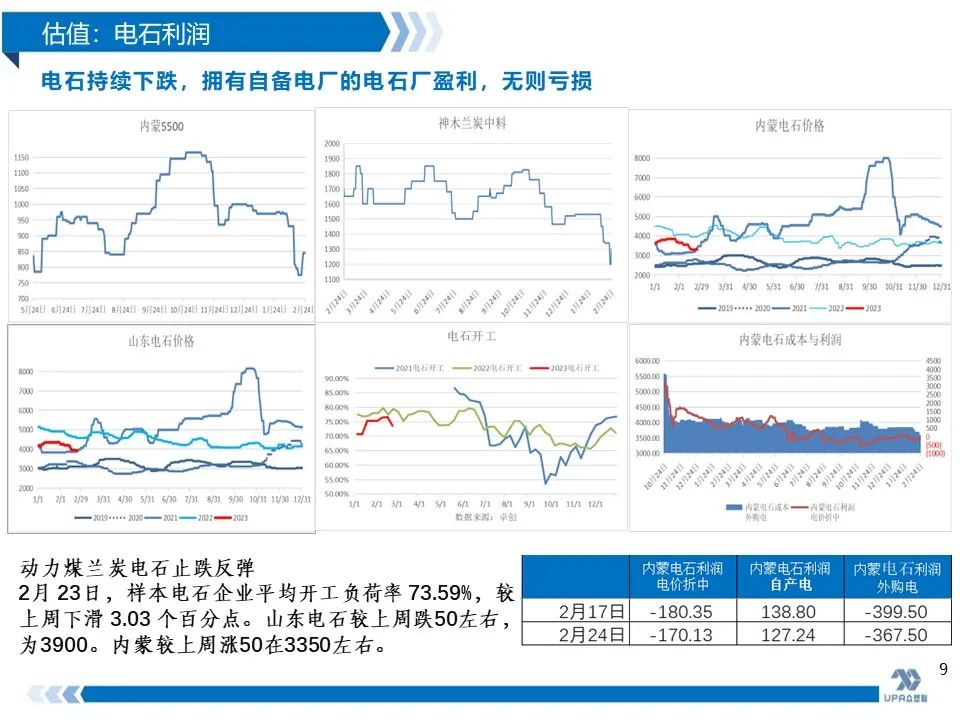

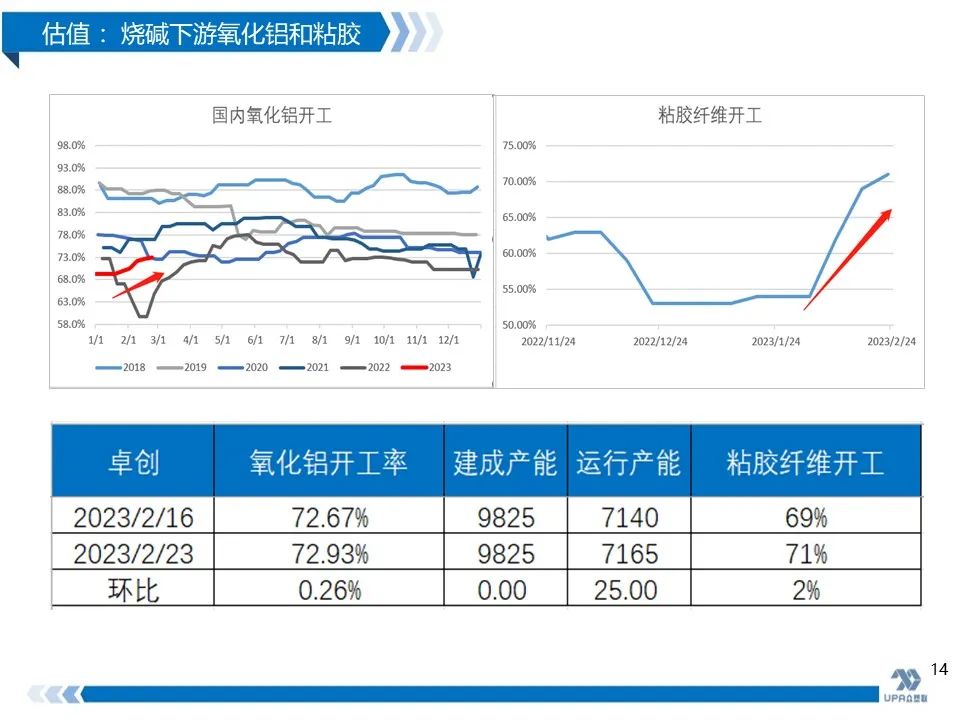

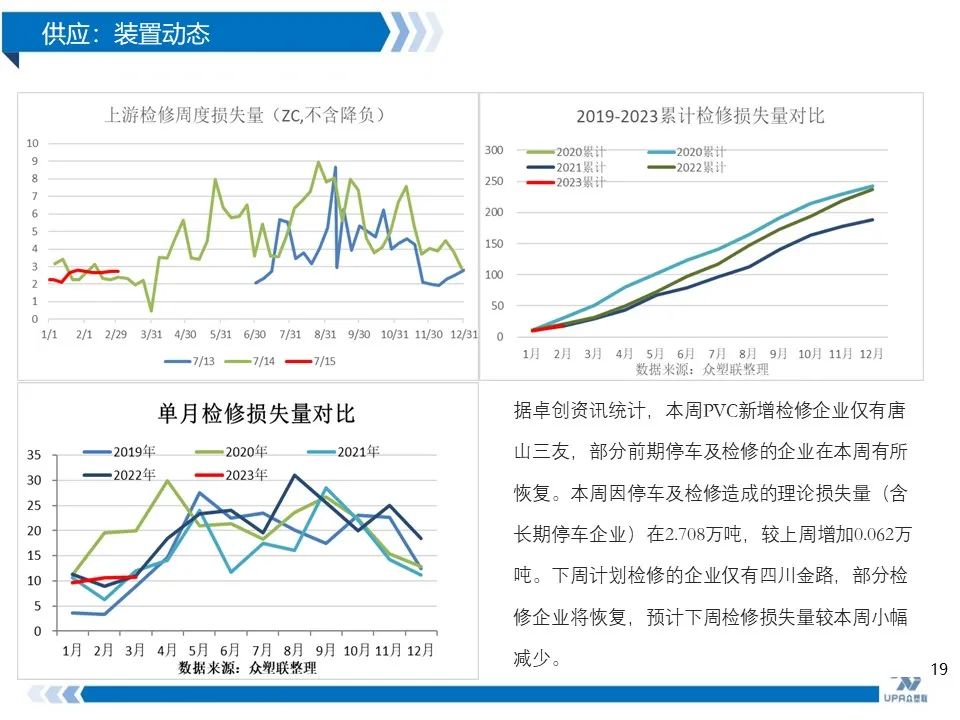

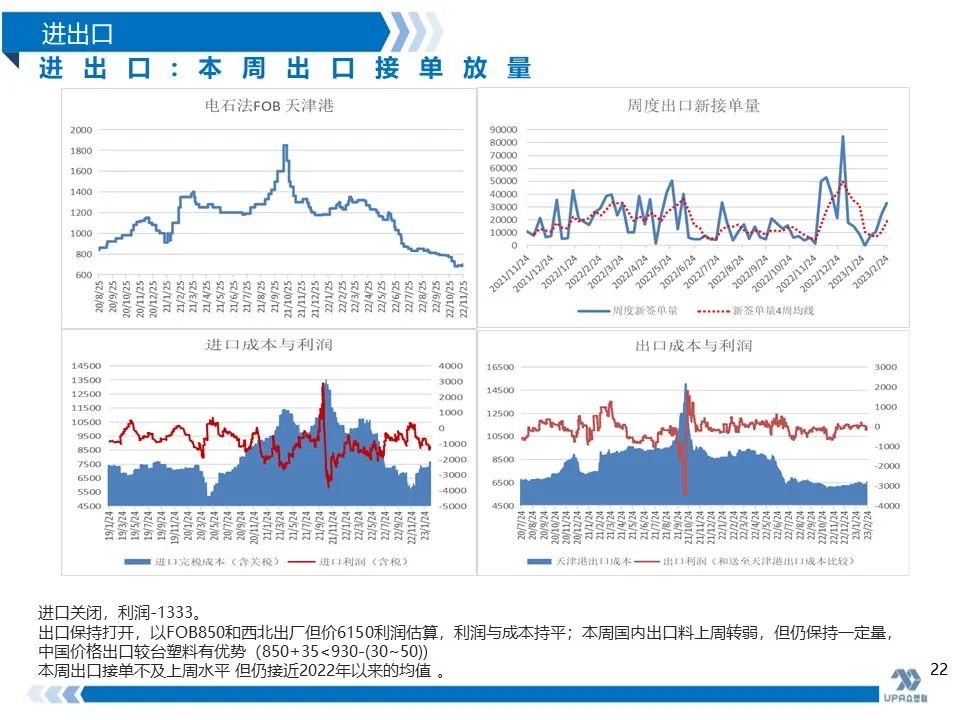

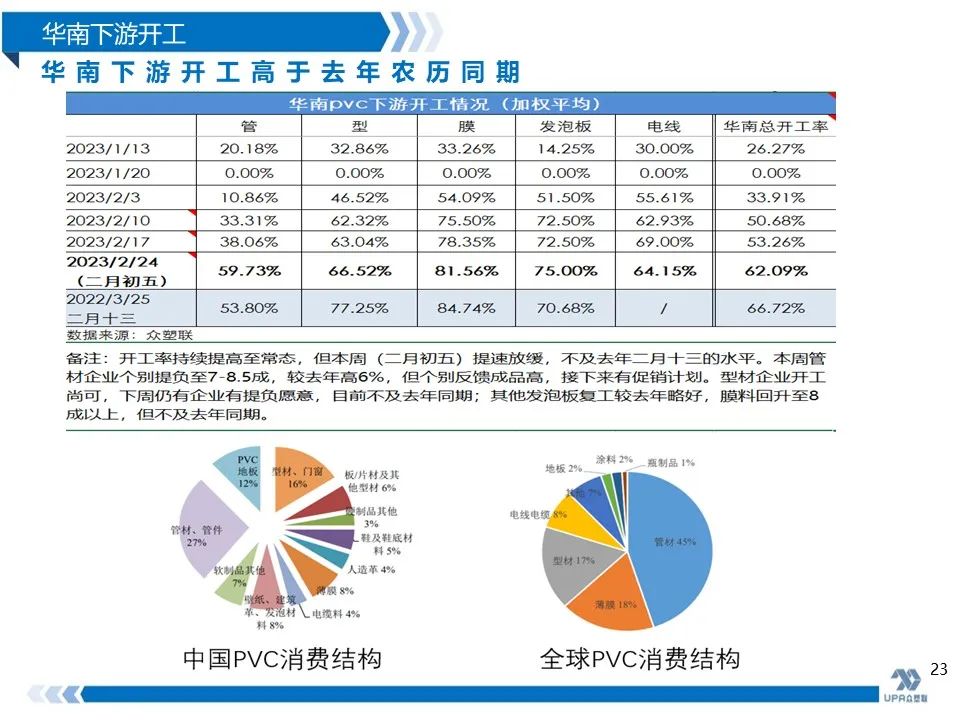

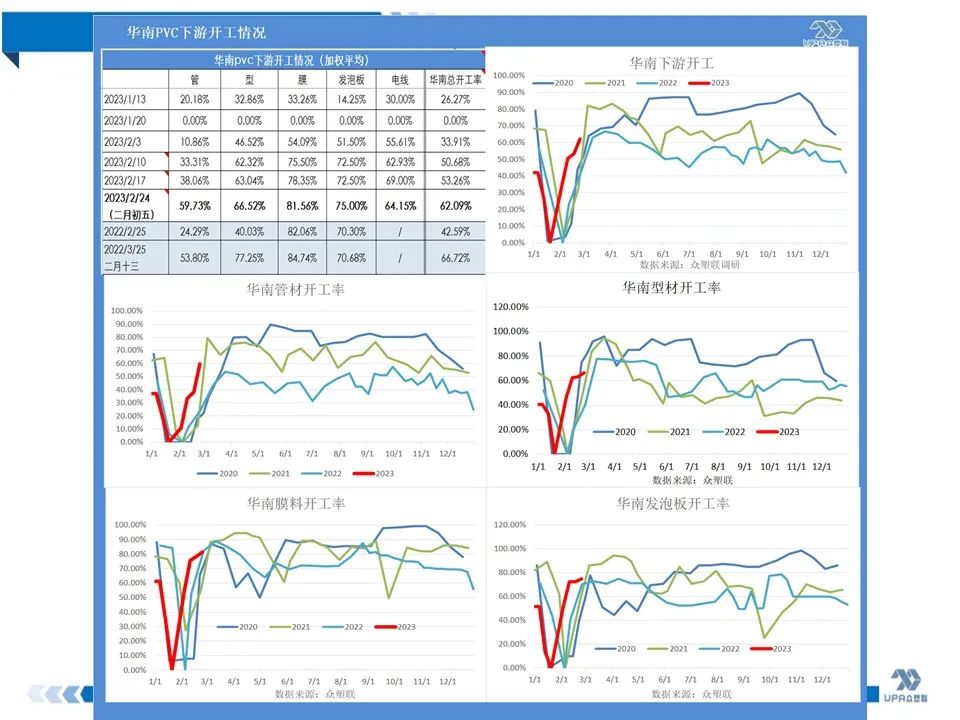

2.24核心数据和观点供需上游PVC开工:80%,环比-0.43%,同比-0.4%;投产计划:2023年上半年华谊40W近期出料,信发40W正常化,二季万华40万,南磷15万延迟重启,下半年料有金泰60W,聚隆40W提负;众塑联调研下游需求:华南开工率持续提高至常态,但提速放缓,本周(二月初五)为62.1%,去年二月十三为66.7%(无二月初五数据)。本周管材企业个别提负至7-8.5成,较去年高6%,但个别反馈成品高,接下来有促销计划。型材企业开工尚可,下周仍有企业有提负愿意,但未及去年同期;其他发泡板复工较好,膜料回升至8成以上不及去年;上游预售增加小几万。进出口进口关闭,利润-1333。出口保持打开,以FOB850和西北出厂但价6150利润估算,利润与成本持平;本周国内出口料上周转弱,但仍保持一定量,中国价格出口较台塑料有优势(850+35<930-(30~50))仓储物流华东华南西南各累库小几千,上游去库小几千。库存(华南+华东+西南)预估为57.9万吨,环比1.01万吨,同比19.91万吨。库存(华南+华东+西南+上游)预估为119.3万吨,环比-0.29万吨,同比54.41万吨。估值估值偏中性,边际装置(PVC+0.7碱)亏损230;近一周兰炭反弹,电石企稳且开工下降,成本上移,而烧碱未明显止跌。外购电石PVC成本(分摊0.47电解成本):山东7444;内蒙成本6500;外购电石PVC利润:内蒙-350;山东-1170;综合利润山东:(0.7碱+1PVC)山东盈利-230,综合利润内蒙:(PVC+0.7液碱)420;(PVC+0.7固碱)750综合利润山东(液氯+碱):75产地蒙煤5500大卡涨100,兰炭涨100,电石涨50参考价格产地蒙煤:845,兰炭:1300山东烧碱32%:870内蒙片碱:3300,液碱2700山东液氯:250内蒙PVC出厂价:6150山东电石:3900内蒙电石:3300主要逻辑盘面驱动不明显,无主要交易逻辑,PVC仍以预期为主,暂时无视高库存;煤炭止跌兰炭电石上涨;PVC原料出口脉冲行情,上周放量,本周转弱但保持一定量。社库重新小幅累库但上游去库,需求不能证伪;供需压力较大但为明线,年后二周下跌挤出部分泡沫,三月份数据未出,预期仍旧强;综述本周期价向上至6500附近横盘,未见明显回调迹象。二会前夕,大的风向未发生实质性改变,预期强,需求复苏是个过程,未能证伪。当前成交放缓,华南期差在平水到负50左右波动,现货随着期价波动,无明显走强动力。6550-6600附近压力较明显,但从周五的日盘看,抗跌能力强,夜盘受英行房住不炒的消息影响,回调震荡。3月的经济数据即将发布,若不符合预期则盘面大概率向下调整。但若在6250附近和下方,仍保持逢低偏多的观点。基于国内基建和货币政策,以及3-4月份随着会议利好的释放和春检,可能产生新驱动。当然供需压力制约着高度。重点关注1、煤价,电石带来的成本变化;2、下游需求变化;3、烧碱走势4、矿难事件发酵;5、会议利好不及预期![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

本文链接地址是https://www.qihuo88.net/qhzx/23333.html,转载请注明来源