本文链接地址是https://www.qihuo88.net/qhzx/19140.html,转载请注明来源

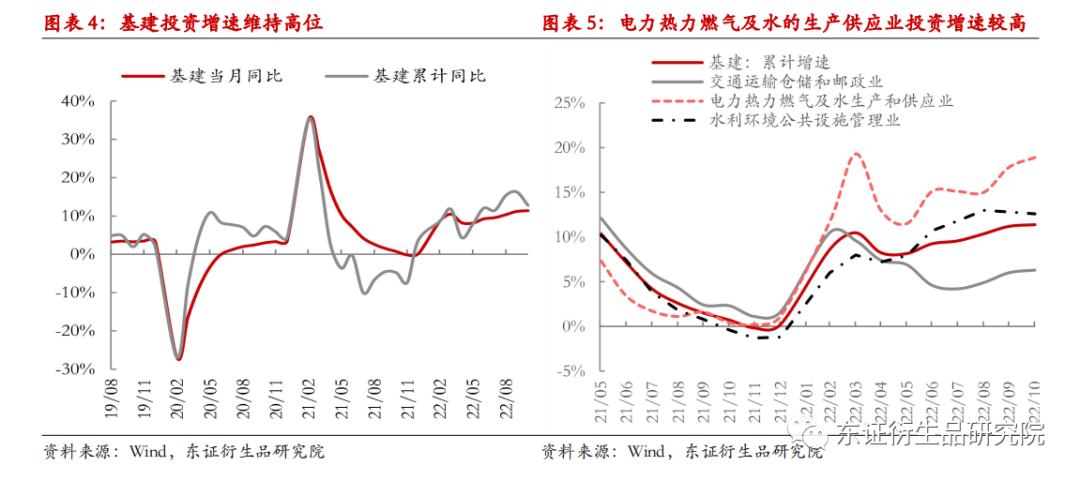

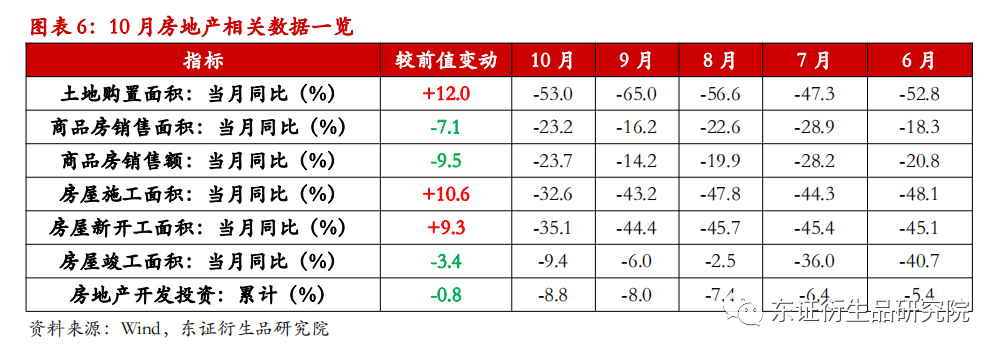

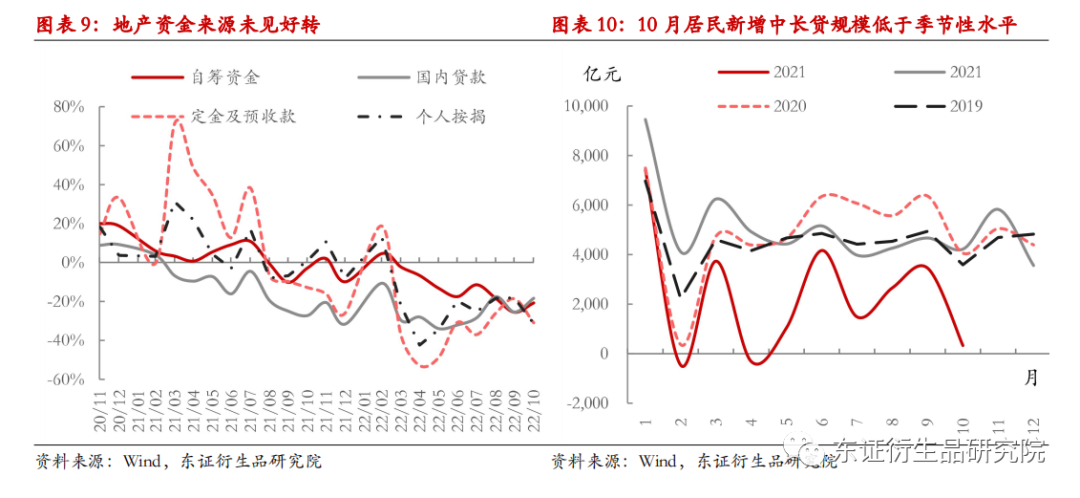

【导读】走势评级:国债:震荡 报告日期:2022年11月16日 ★疫情散发,经济数据走弱 10月各项经济指标普遍较9月回落,当前经济的修复仍较为乏力。结构上看,供给端数据回落的幅度相对较小。供给端:疫情冲击之下,工业生产受到了一定冲击,10月工增同比由6.3%回落至5.0%,低于市场预期的5.3%。需求侧:1)10月市场预期仍未改善,房企未走出融资困境,筹集的有限资金主要用于后端的…

本文链接地址是https://www.qihuo88.net/qhzx/19140.html,转载请注明来源