Mysteel解读:猪粮比价高位下滑,是合理回归还是

【导读】【导语】 进入11月份,国内猪粮比价差不断收窄,比值由月初9.24下降至11日的8.40,自此市场脱离了长达一月之久的过度上涨预警。那么近期猪粮比价回归至正常波动区间范围,是顺势而为,还是蓄势再涨,接下来我们做简要分析。 1.猪粮价差收窄,粮比价高位回落 四季度开端生猪养殖端情绪性不断提涨,猪价高位上调,整体带动国内猪粮比价快速跨入过度上涨预警区间,且长达…

【导语】进入11月份,国内猪粮比价差不断收窄,比值由月初9.24下降至11日的8.40,自此市场脱离了长达一月之久的过度上涨预警。那么近期猪粮比价回归至正常波动区间范围,是顺势而为,还是蓄势再涨,接下来我们做简要分析。1.猪粮价差收窄,粮比价高位回落 四季度开端生猪养殖端情绪性不断提涨,猪价高位上调,整体带动国内猪粮比价快速跨入过度上涨预警区间,且长达一月有余。但进入11月份生猪价格高位震荡回落,市场由月初26.1元/公斤下降至23.4元/公斤,区内降幅达10.3%。其原因主要来自于:其一,二育、三育补栏积极性回落,加之新冠疫情影响下的终端消费难以有效增量,屠宰企业开工上涨极为乏力。其次,随猪价频繁涨跌,标肥价差不断收窄,部分养户压栏挺价情绪逐渐减弱,出栏意向回升。再次,前期政策性频频调控,助力猪价的合理回归。综合因素层层叠加,生猪市场高位承压。玉米市场来看,新粮上市后销售节奏提升缓慢,下游需求相对旺盛,供需错配支撑玉米价格走强。随猪粮价差不断收缩,月内猪粮比价快速回落,由月初9.24下滑至11日的8.4。降幅达9.1%。2.屠宰企业开工短时利空,中线或利好

四季度开端生猪养殖端情绪性不断提涨,猪价高位上调,整体带动国内猪粮比价快速跨入过度上涨预警区间,且长达一月有余。但进入11月份生猪价格高位震荡回落,市场由月初26.1元/公斤下降至23.4元/公斤,区内降幅达10.3%。其原因主要来自于:其一,二育、三育补栏积极性回落,加之新冠疫情影响下的终端消费难以有效增量,屠宰企业开工上涨极为乏力。其次,随猪价频繁涨跌,标肥价差不断收窄,部分养户压栏挺价情绪逐渐减弱,出栏意向回升。再次,前期政策性频频调控,助力猪价的合理回归。综合因素层层叠加,生猪市场高位承压。玉米市场来看,新粮上市后销售节奏提升缓慢,下游需求相对旺盛,供需错配支撑玉米价格走强。随猪粮价差不断收缩,月内猪粮比价快速回落,由月初9.24下滑至11日的8.4。降幅达9.1%。2.屠宰企业开工短时利空,中线或利好 根据Mysteel农产品数据监测,近期重点屠宰企业开工难有明显利好带动,10月份月内平均开工率仅为20.95%,较去年同期下调6.2百分点。随国庆假期短时支撑作用消退,屠宰企业开工难有增量调整;加之国内新冠疫情反复,区域管控范围增大,餐饮消费难有支撑。11月上旬利空因素延续,虽北方气温下降及局部区域疫情备货,屠宰企业开工有缓慢回升迹象,但上旬开工率仍维持在20.0%-21.3%区间。频繁涨跌的猪价,滞缓的消费,南方的高温,综合抑制屠宰企业开工的有效回升。那么后续随消费旺季的到来,需求又有多少提升。就近期来看,北方现将迎来大面积降温雨雪天气,冷空气和降温相对猛烈,虽然南方暂时高温持续,但预计下旬随天气及温度进入适宜(10度以内)的腌腊灌肠时段,传统需求及其节日的硬性消费仍较为集中。再次新冠疫情的影响不可忽视,但随近期区域防控政策机制的再次调整,消费的增量或进一步有效被带动。后续行业的关注度或从供应主导的市场情绪向消费端增量的调整态度逐渐倾斜。3.上游产能的调整,或对近期市场供应增量效用有限。

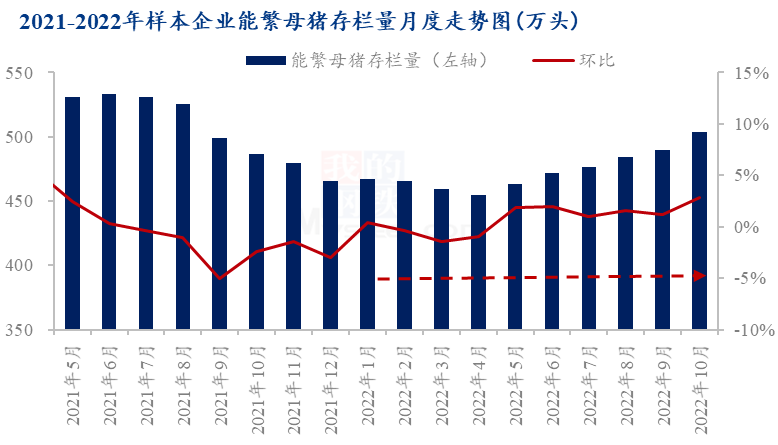

根据Mysteel农产品数据监测,近期重点屠宰企业开工难有明显利好带动,10月份月内平均开工率仅为20.95%,较去年同期下调6.2百分点。随国庆假期短时支撑作用消退,屠宰企业开工难有增量调整;加之国内新冠疫情反复,区域管控范围增大,餐饮消费难有支撑。11月上旬利空因素延续,虽北方气温下降及局部区域疫情备货,屠宰企业开工有缓慢回升迹象,但上旬开工率仍维持在20.0%-21.3%区间。频繁涨跌的猪价,滞缓的消费,南方的高温,综合抑制屠宰企业开工的有效回升。那么后续随消费旺季的到来,需求又有多少提升。就近期来看,北方现将迎来大面积降温雨雪天气,冷空气和降温相对猛烈,虽然南方暂时高温持续,但预计下旬随天气及温度进入适宜(10度以内)的腌腊灌肠时段,传统需求及其节日的硬性消费仍较为集中。再次新冠疫情的影响不可忽视,但随近期区域防控政策机制的再次调整,消费的增量或进一步有效被带动。后续行业的关注度或从供应主导的市场情绪向消费端增量的调整态度逐渐倾斜。3.上游产能的调整,或对近期市场供应增量效用有限。 回到供应端再来看一下,根据能繁母猪到商品猪出栏10个月周期测算,2021年7月至2022年4月份上游能繁母猪存栏整体呈现震荡下滑状态,虽2022年1月份有短暂止跌回升迹象,但上游产能调整效用极为有限,就时间传导周期来看,预计年前标猪供应上量或相对有限。标猪供应真正的有效上量或仍要等到3月份以后。后期供应端的有效增加或仍待前期二次、三次育肥的大猪出栏。4.后市预测调研来看,三季度市场二育、三育操作相对集中,加之进入四季度养殖端对后续市场仍有一定观望情绪,肥猪实际出栏量或仅为30%左右,实际大部分肥猪供应或仍待旺季释放。但就补栏总量来看,受前期行业亏损及资金,成本等综合压力影响,年内育肥市场热情或较往年难有明显增加,预计后期随后续天气不断转冷,传统消费及节日的硬性消费支撑,屠宰企业开工低位上行,市场需要经历一个低位有序拉涨的过程,预计节前猪价或仍有一个攀高的过渡。2022大宗商品年报出炉在即!欢迎抢鲜品读!报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

回到供应端再来看一下,根据能繁母猪到商品猪出栏10个月周期测算,2021年7月至2022年4月份上游能繁母猪存栏整体呈现震荡下滑状态,虽2022年1月份有短暂止跌回升迹象,但上游产能调整效用极为有限,就时间传导周期来看,预计年前标猪供应上量或相对有限。标猪供应真正的有效上量或仍要等到3月份以后。后期供应端的有效增加或仍待前期二次、三次育肥的大猪出栏。4.后市预测调研来看,三季度市场二育、三育操作相对集中,加之进入四季度养殖端对后续市场仍有一定观望情绪,肥猪实际出栏量或仅为30%左右,实际大部分肥猪供应或仍待旺季释放。但就补栏总量来看,受前期行业亏损及资金,成本等综合压力影响,年内育肥市场热情或较往年难有明显增加,预计后期随后续天气不断转冷,传统消费及节日的硬性消费支撑,屠宰企业开工低位上行,市场需要经历一个低位有序拉涨的过程,预计节前猪价或仍有一个攀高的过渡。2022大宗商品年报出炉在即!欢迎抢鲜品读!报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

本文链接地址是https://www.qihuo88.net/qhzx/19028.html,转载请注明来源