来源:LME

来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

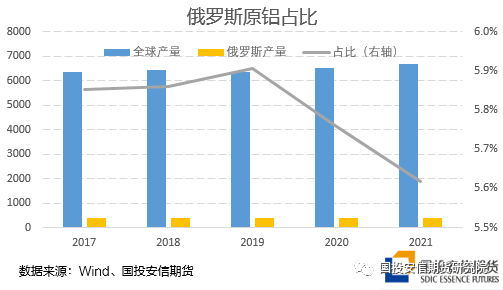

数据来源:Wind、国投安信期货

数据来源:Wind、国投安信期货

数据来源:Wind、国投安信期货

数据来源:Wind、国投安信期货

数据来源:Wind、国投安信期货

数据来源:Wind、国投安信期货

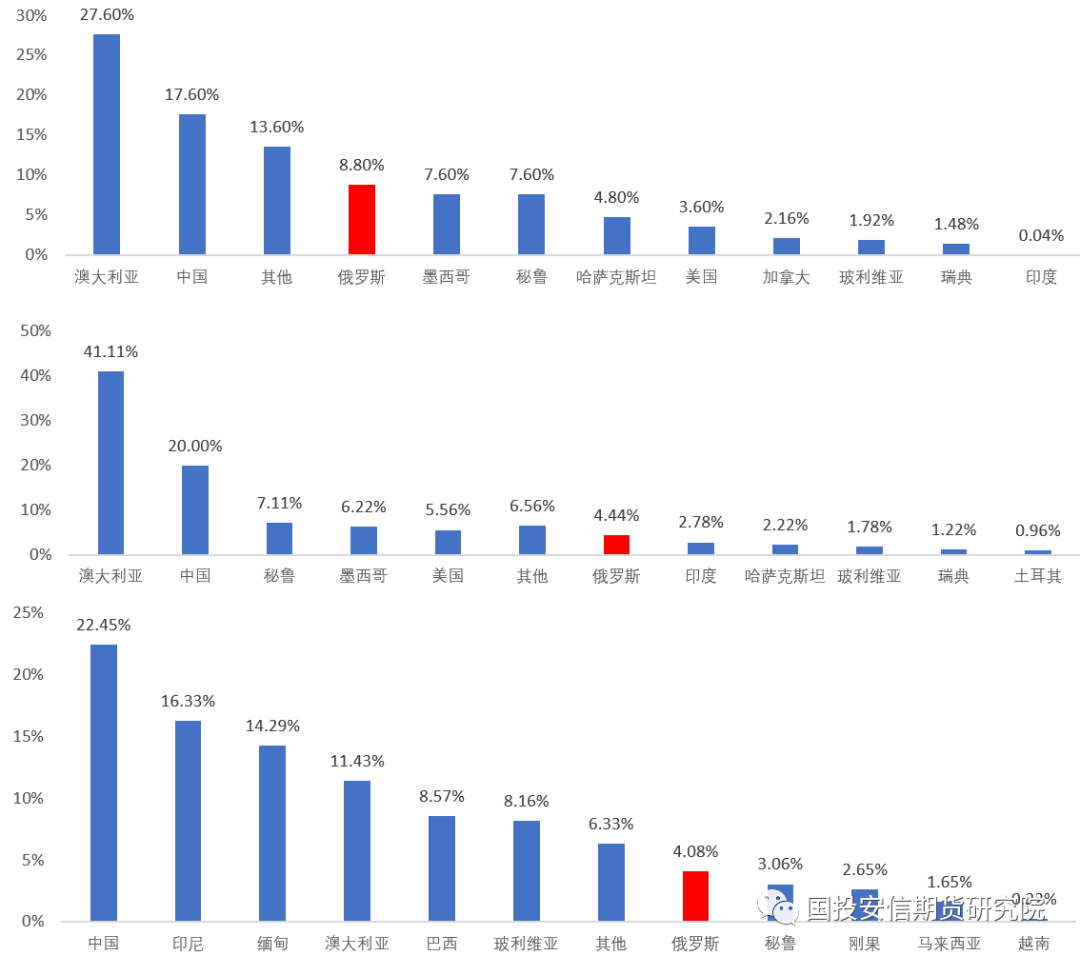

数据来源:USGS、国投安信期货

数据来源:USGS、国投安信期货

数据来源:LME、国投安信期货

数据来源:LME、国投安信期货

本文链接地址是https://www.qihuo88.net/qhzx/18105.html,转载请注明来源

【导读】近期,伦敦金属交易所(LME)发布了一份关于俄罗斯金属的讨论文件,就是否对俄罗斯金属在LME市场交易采取制裁措施征求市场意见,该文件意味着未来俄罗斯金属存在被抑制进入LME流通的进一步风险。本文基于LME发布的公开文件就该事件说明解析。 01 LME发布讨论文件的背景 LME密切关注俄乌事态发展,不断评估俄罗斯金属品牌继续上市的适当性。交易所主要考虑三个关键视角:…

来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:LME

数据来源:Wind、国投安信期货

数据来源:Wind、国投安信期货

数据来源:Wind、国投安信期货

数据来源:USGS、国投安信期货

数据来源:LME、国投安信期货

本文链接地址是https://www.qihuo88.net/qhzx/18105.html,转载请注明来源