【导读】来源:期货日报 纵观9月上半月,期债先涨后跌,10年期主力合约2212在101.2—101.9之间运行。9月7日,海关总署公布8月进出口数据,受全球需求放缓和高基数影响,8月进出口同比增速有所放缓。数据公布后,期债迅速拉升,午后出现回落。9月9日,国家统计局公布8月通胀数据,较前值有所回落,略低于预期,但受地产放松影响,当日期债累计下跌0.25%。当天盘后,央行公布8月社融…

来源:期货日报

纵观9月上半月,期债先涨后跌,10年期主力合约2212在101.2—101.9之间运行。9月7日,海关总署公布8月进出口数据,受全球需求放缓和高基数影响,8月进出口同比增速有所放缓。数据公布后,期债迅速拉升,午后出现回落。9月9日,国家统计局公布8月通胀数据,较前值有所回落,略低于预期,但受地产放松影响,当日期债累计下跌0.25%。当天盘后,央行公布8月社融数据和金融数据,基本符合预期,次日期债小幅反弹。北京时间9月14日凌晨,美国公布8月通胀数据,涨幅高于预期,10年期美国国债到期收益率上行5BP,至3.42%。次日,国内期债2212合约低开后反弹,最终收于101.28元。

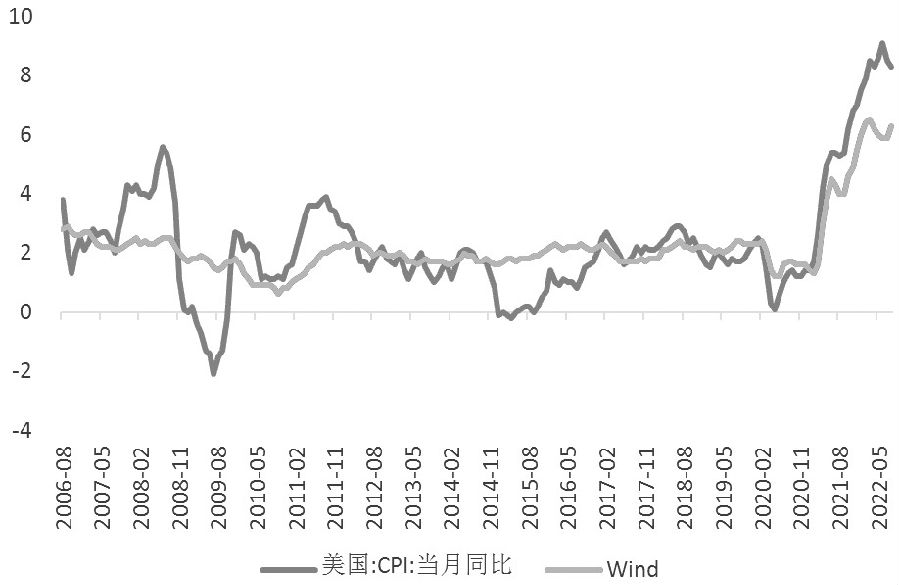

图为美国CPI月度走势

美国CPI涨幅高于预期

美国当地9月13日晚间公布的数据显示,美国8月未季调CPI同比上升8.3%,预期上升8.1%,前值上升8.5%;季调后CPI环比上升0.1%,预期下降0.1%,与前值持平;未季调核心CPI同比上升6.3%,预期上升6.1%,前值上升5.9%;核心CPI环比上升0.6%,预期上升0.3%,前值上升0.3%。

美国8月通胀数据全面高于预期,巩固了美联储加息的可能性,当日美股全线下跌,美债收益率上行5BP,至3.42%,高于我国10年期国债到期收益率近77BP。世界主要经济体面临高通胀挑战,中美利差倒挂,美元兑人民币中间价持续回升,美联储加息预期增强,上述利空令债市承压。

图为美国CPI月度走势

美国CPI涨幅高于预期

美国当地9月13日晚间公布的数据显示,美国8月未季调CPI同比上升8.3%,预期上升8.1%,前值上升8.5%;季调后CPI环比上升0.1%,预期下降0.1%,与前值持平;未季调核心CPI同比上升6.3%,预期上升6.1%,前值上升5.9%;核心CPI环比上升0.6%,预期上升0.3%,前值上升0.3%。

美国8月通胀数据全面高于预期,巩固了美联储加息的可能性,当日美股全线下跌,美债收益率上行5BP,至3.42%,高于我国10年期国债到期收益率近77BP。世界主要经济体面临高通胀挑战,中美利差倒挂,美元兑人民币中间价持续回升,美联储加息预期增强,上述利空令债市承压。

图为中美国债收益率变动

国内通胀处于合理区间

受去年同期低基数的影响,8月猪肉价格涨幅较前值扩大2.2个百分点,至22.4%,并带动鸡肉和鸭肉价格上涨。不过,鲜果和鲜菜价格涨幅均较前值有所回落,以至于食品价格同比增速回落0.2个百分点,至6.1%。同时,国际油价下行,国内汽油、柴油、液化石油气等价格涨幅随之收窄。最终,8月CPI同比增长2.5%,涨幅较7月回落0.2个百分点。

此外,由于有色金属等大宗商品价格波动传导和国内部分行业市场需求偏弱,工业品价格整体下行,8月PPI同比增长2.3个百分点,涨幅较7月回落1.9个百分点,为18个月以来的最低水平。

当前国内通胀整体处于合理区间,但也要关注未来消费复苏、新一轮猪周期开启的驱动下,结构性通胀对期债的压制情况。

社会融资需求不足

二季度以来,通过降准、央行利润上缴、财政资金投放等方式向市场投放了大量基础货币。8月MLF和OMO中标利率下调10个基点,进一步降低了融资成本。7月M2同比增速上涨至12%,为2016年4月以来的最高水平,超出市场预期。8月M2同比增速再创新高,涨至12.2%。然而,融资需求依然不足,继7月社会融资规模存量同比增速下降至10.7%后,8月继续下滑至10.5%。可以说,当前市场流动性充裕,融资成本下滑,但融资需求不足、供大于求的环境下,利率受到压制,进而托底债市。

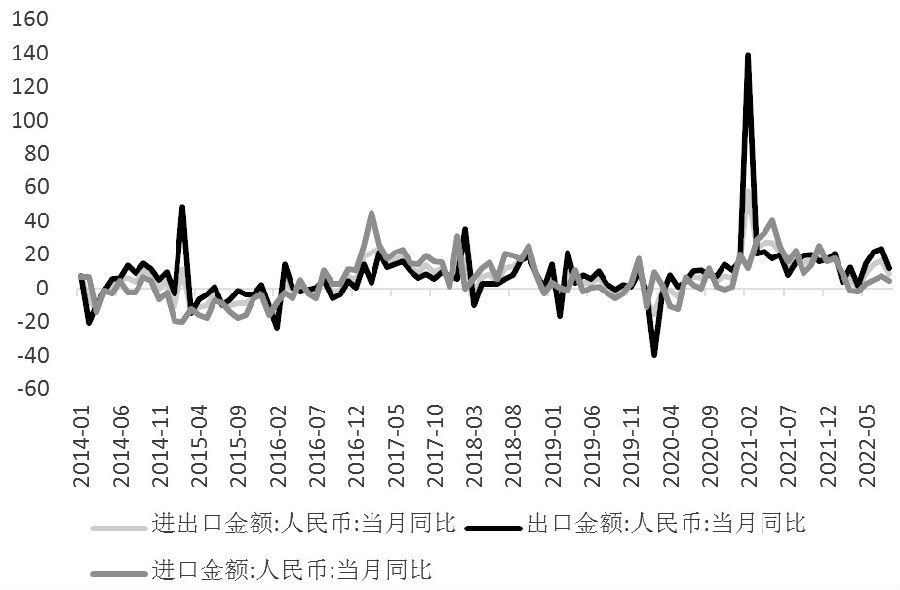

进出口增速回落

8月,我国进出口总值为3.71万亿元,增长8.6%。其中,出口2.12万亿元,增长11.8%;进口1.59万亿元,增长4.6%;贸易顺差5359.1亿元,扩大40.4%。

出口方面,在海外需求放缓及去年高基数的影响下,以机电产品为首的多数商品出口增速同比回落,但成品油、手机、汽车等出口价格的上涨对出口增速形成一定支撑。进口方面,国内需求疲软叠加去年高基数,铁矿砂等商品进口增速同比回落,而汽车消费保持强劲势头,对进口增速起到一定支撑作用。

图为中美国债收益率变动

国内通胀处于合理区间

受去年同期低基数的影响,8月猪肉价格涨幅较前值扩大2.2个百分点,至22.4%,并带动鸡肉和鸭肉价格上涨。不过,鲜果和鲜菜价格涨幅均较前值有所回落,以至于食品价格同比增速回落0.2个百分点,至6.1%。同时,国际油价下行,国内汽油、柴油、液化石油气等价格涨幅随之收窄。最终,8月CPI同比增长2.5%,涨幅较7月回落0.2个百分点。

此外,由于有色金属等大宗商品价格波动传导和国内部分行业市场需求偏弱,工业品价格整体下行,8月PPI同比增长2.3个百分点,涨幅较7月回落1.9个百分点,为18个月以来的最低水平。

当前国内通胀整体处于合理区间,但也要关注未来消费复苏、新一轮猪周期开启的驱动下,结构性通胀对期债的压制情况。

社会融资需求不足

二季度以来,通过降准、央行利润上缴、财政资金投放等方式向市场投放了大量基础货币。8月MLF和OMO中标利率下调10个基点,进一步降低了融资成本。7月M2同比增速上涨至12%,为2016年4月以来的最高水平,超出市场预期。8月M2同比增速再创新高,涨至12.2%。然而,融资需求依然不足,继7月社会融资规模存量同比增速下降至10.7%后,8月继续下滑至10.5%。可以说,当前市场流动性充裕,融资成本下滑,但融资需求不足、供大于求的环境下,利率受到压制,进而托底债市。

进出口增速回落

8月,我国进出口总值为3.71万亿元,增长8.6%。其中,出口2.12万亿元,增长11.8%;进口1.59万亿元,增长4.6%;贸易顺差5359.1亿元,扩大40.4%。

出口方面,在海外需求放缓及去年高基数的影响下,以机电产品为首的多数商品出口增速同比回落,但成品油、手机、汽车等出口价格的上涨对出口增速形成一定支撑。进口方面,国内需求疲软叠加去年高基数,铁矿砂等商品进口增速同比回落,而汽车消费保持强劲势头,对进口增速起到一定支撑作用。

图为国内月度进出口金额变动

在外需不足、内需疲软以及高基数的影响下,下半年进出口增速仍面临较大压力,其将继续对债市形成支撑。

综上所述,美国8月CPI超预期上涨,美联储加息预期升温,促使美债利率上行,进而造成中美利差倒挂、美元兑人民币升值,短期利空债市。但是,国内融资需求不佳、进出口增速回落限制了债市回调力度。(作者单位:银河期货)

图为国内月度进出口金额变动

在外需不足、内需疲软以及高基数的影响下,下半年进出口增速仍面临较大压力,其将继续对债市形成支撑。

综上所述,美国8月CPI超预期上涨,美联储加息预期升温,促使美债利率上行,进而造成中美利差倒挂、美元兑人民币升值,短期利空债市。但是,国内融资需求不佳、进出口增速回落限制了债市回调力度。(作者单位:银河期货)

本文链接地址是https://www.qihuo88.net/qhzx/17011.html,转载请注明来源