本文链接地址是https://www.qihuo88.net/qhzx/16348.html,转载请注明来源

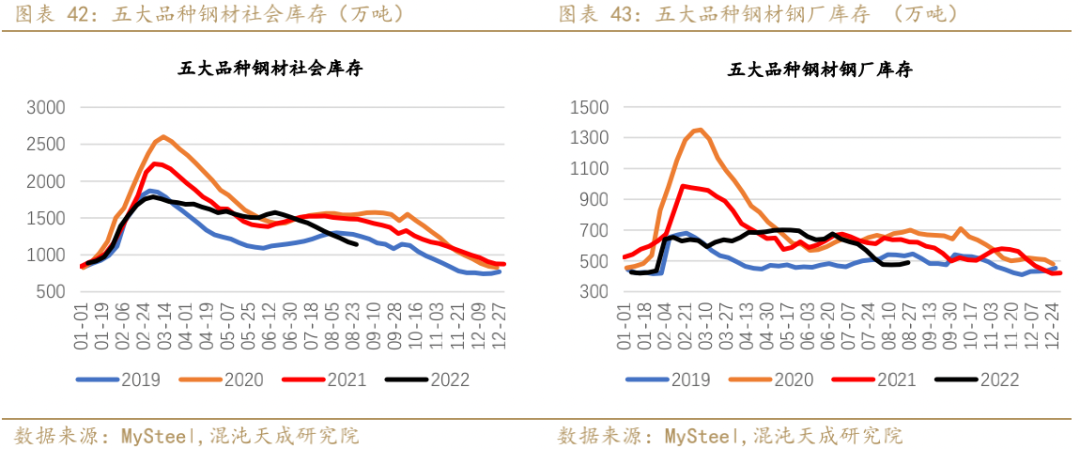

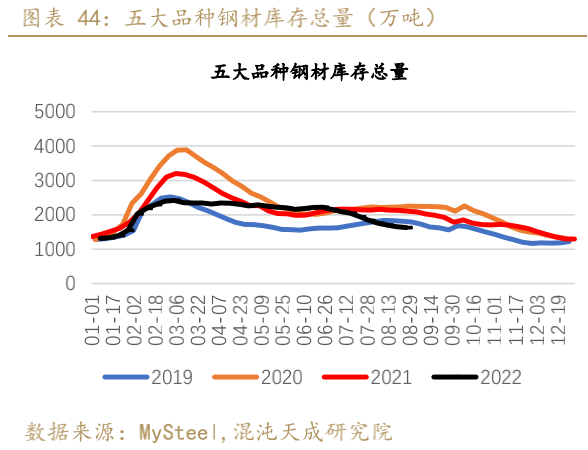

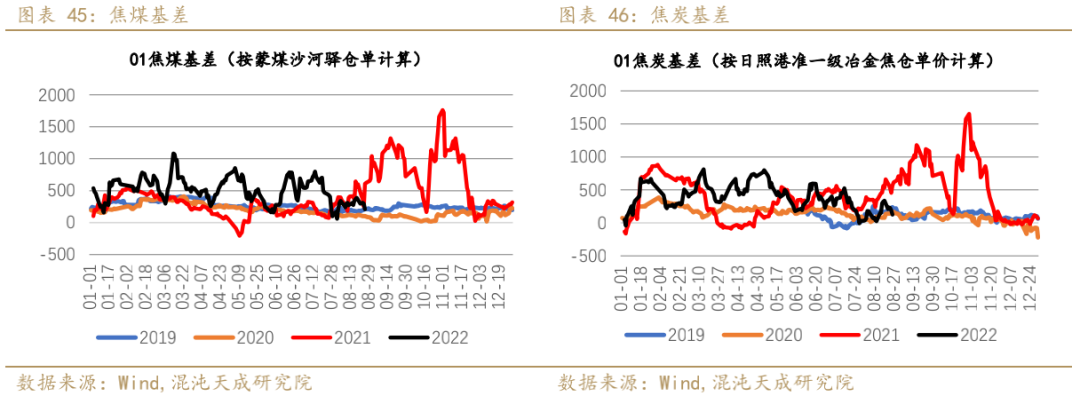

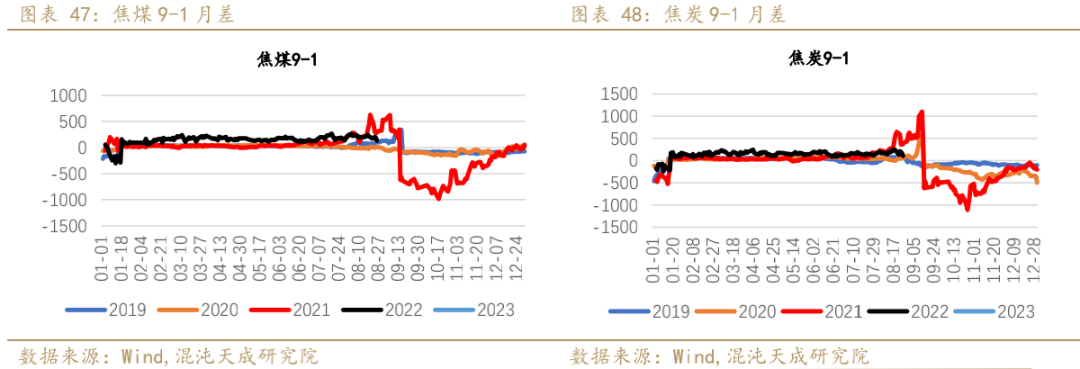

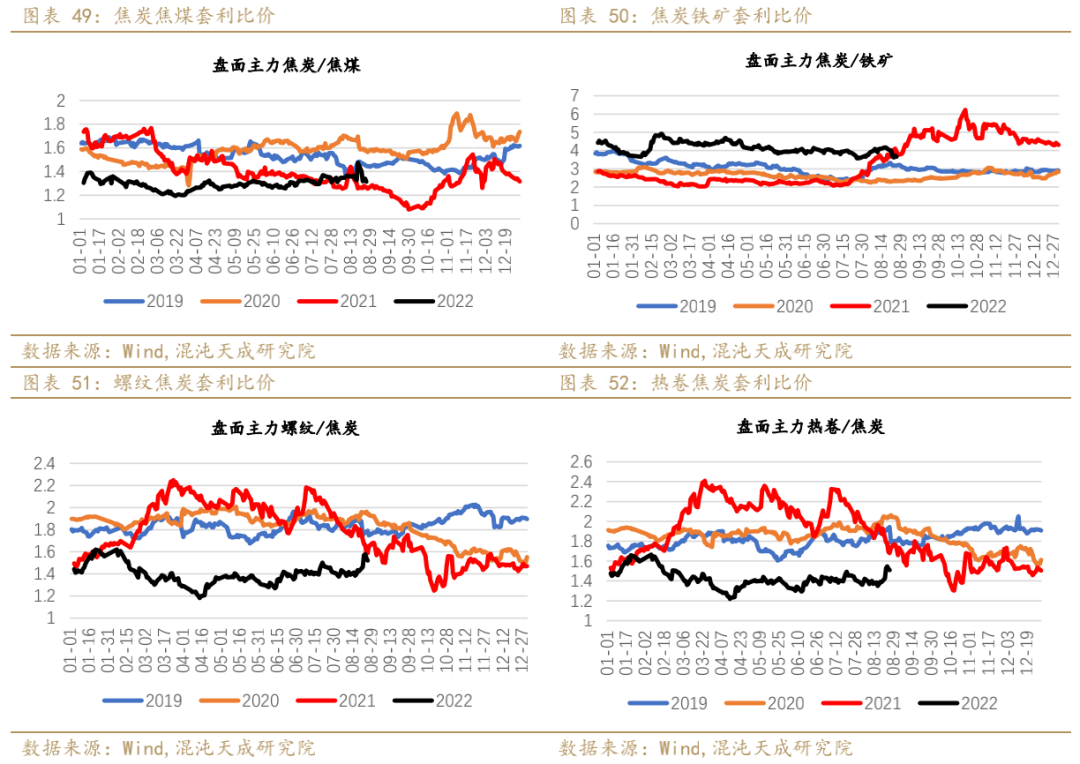

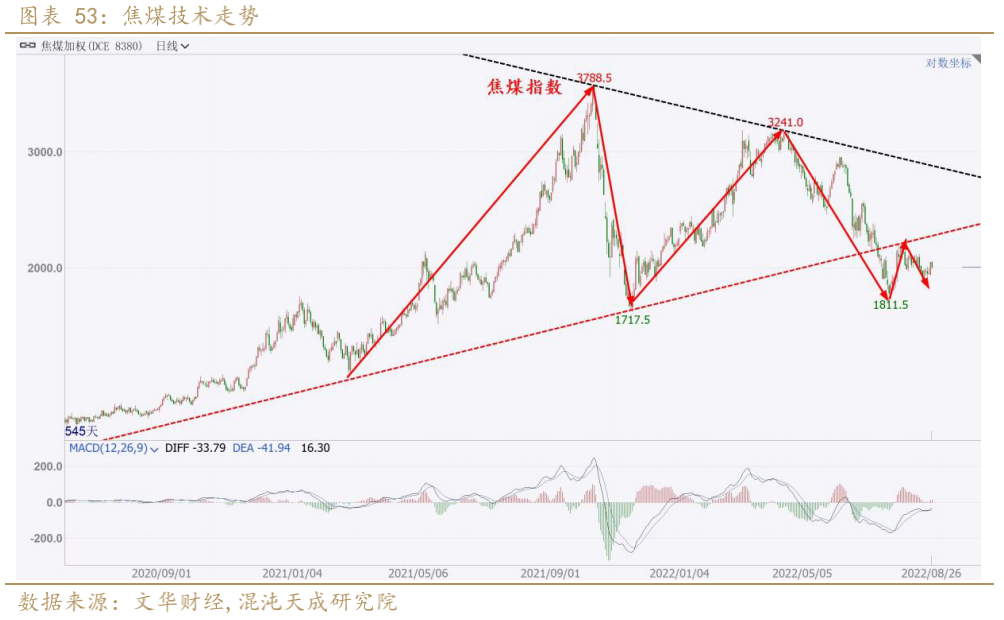

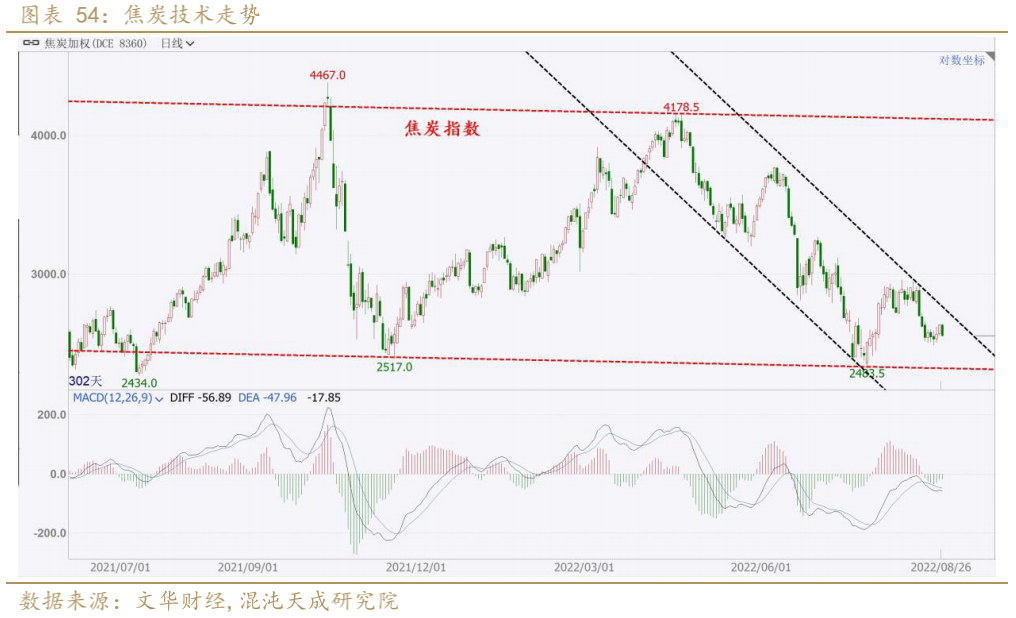

【导读】2022年8月27日 工业品-双焦 疫情影响双焦运输,双焦震荡走强 观点概述: 焦煤 供应端,近期国内焦煤产地疫情导致焦煤运输受限,8月26日至28日山西介休区域实行静态管理,焦煤供给阶段性收紧,市场对供给的担忧推高盘面价格,但预计此次影响偏短期且有限,关注28日后疫情管控政策是否放松;另外,关注月底国内高温天气缓解后,火电厂日耗降低是否会导致配焦煤变得相对宽…

本文链接地址是https://www.qihuo88.net/qhzx/16348.html,转载请注明来源