本文链接地址是https://www.qihuo88.net/qhzx/15983.html,转载请注明来源

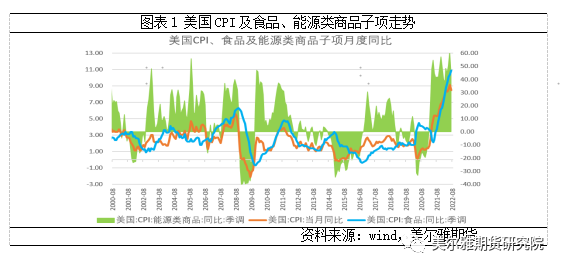

【导读】 作者:美尔雅期货 农产品小组 伴随着USDA和MPOB月报公布的依然是印尼出口政策的调整,当下油脂市场能否迎来宏观、美豆及棕油产地阶段性利空出尽? 1 宏观:风险与机遇 美国7月未季调CPI年率8.5%,不仅低于预期并自上月的9时代回落,市场对9月美联储加息75基点的押注迅速降温。不过宏观市场下行风险并未解除:一是…

本文链接地址是https://www.qihuo88.net/qhzx/15983.html,转载请注明来源