本文链接地址是https://www.qihuo88.net/qhzx/15639.html,转载请注明来源

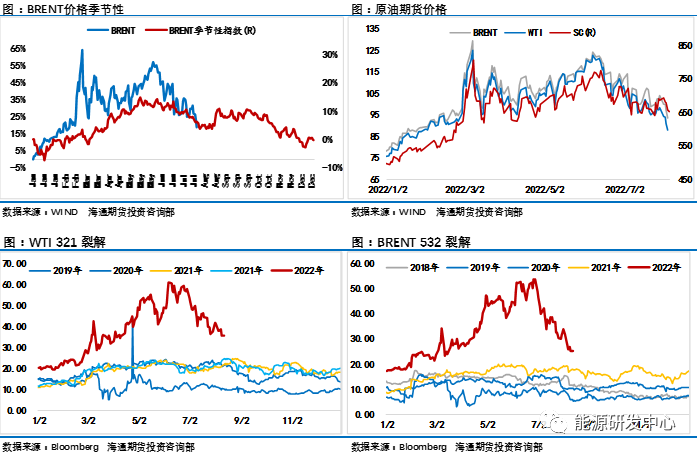

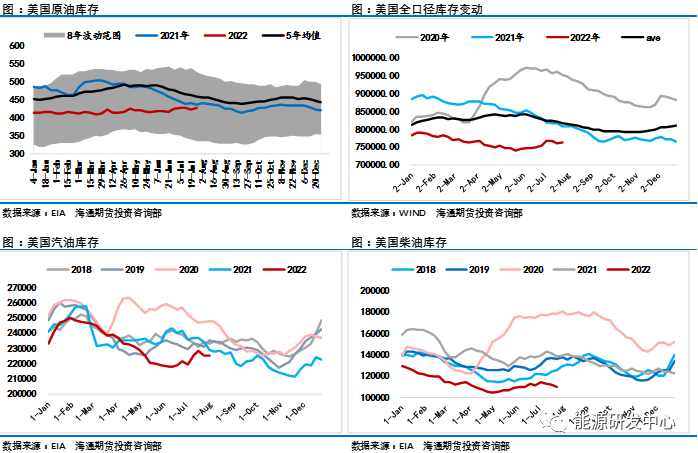

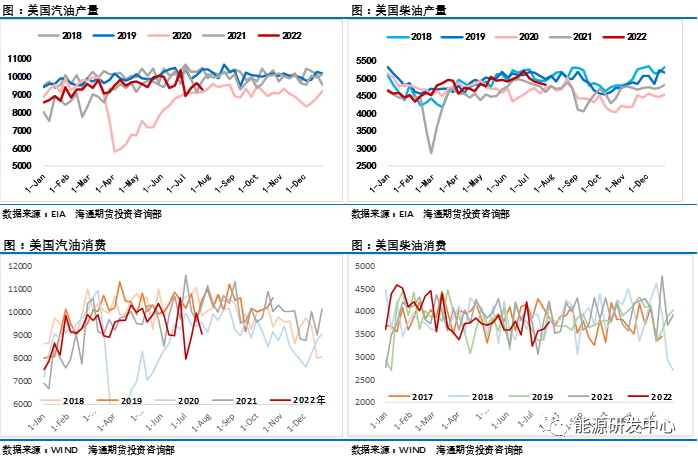

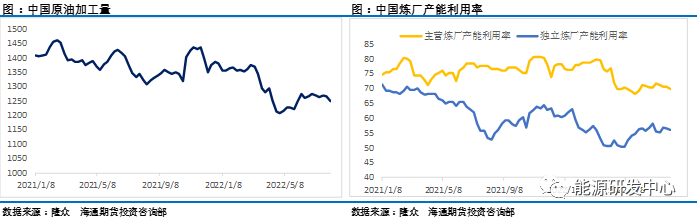

【导读】 能源研发中心 8 月第一周国际油价大跌,其中 WTI 原油跌破了 90 美元关口,跌幅一度超过 10% ,原油开始领跌大宗商品市场,国内能化板块全线大跌。更为关键的是,这次下跌油价跌破了俄乌冲突之后形成的高位波动区间,扭转了原油的强势格局,油价进入技术性熊市。过去一段时间欧美市场成品油价格持续回落,裂解…

本文链接地址是https://www.qihuo88.net/qhzx/15639.html,转载请注明来源