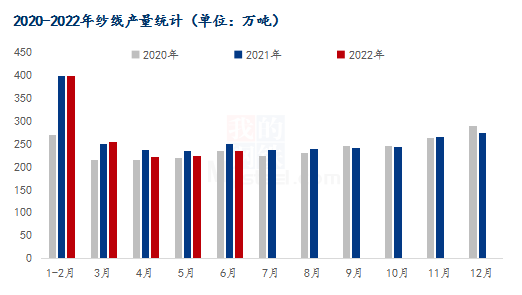

图12020-2022年纱线产量统计

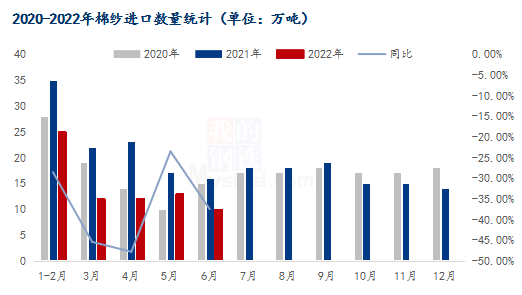

图12020-2022年纱线产量统计 图22020-2022年棉纱进口数量统计

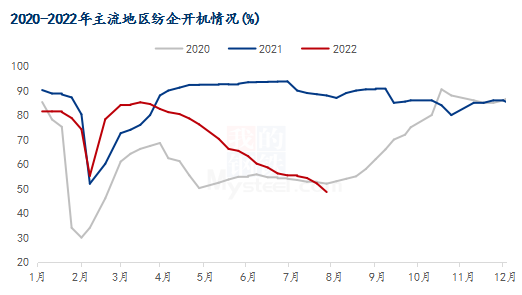

图22020-2022年棉纱进口数量统计 图32020-2022年主流地区纺企开机情况

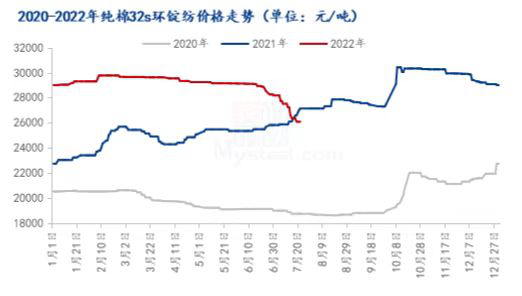

图32020-2022年主流地区纺企开机情况 图42020-2022年纯棉32s环锭纺价格走势

图42020-2022年纯棉32s环锭纺价格走势本文链接地址是https://www.qihuo88.net/qhzx/15185.html,转载请注明来源

【导读】导语:截止至7月22日,国内3128B级棉花市场均价为16215元/吨,周环比涨幅4.58%;期价反弹上涨,市场悲观情绪有所修复,但心态仍有分歧,一方面由于库存资源亏损较大,低位出货意愿不强,另一方面,下游需求有限,当前行情趋势并不明朗,出货节奏难以把握,棉纺织市场依旧不温不火,淡季氛围浓郁,现笔者就目前市场情况做简要分析。 图1 2020-2022年纱线产量统计 据统计局数…

图12020-2022年纱线产量统计图22020-2022年棉纱进口数量统计图32020-2022年主流地区纺企开机情况图42020-2022年纯棉32s环锭纺价格走势本文链接地址是https://www.qihuo88.net/qhzx/15185.html,转载请注明来源