图3

图3 图4

图4 图5

图5 图6

图6

图7

图7

图

图本文链接地址是https://www.qihuo88.net/qhzx/14569.html,转载请注明来源

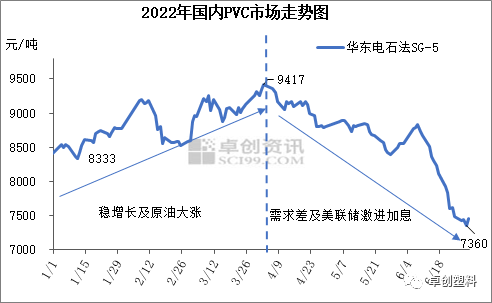

【导读】导语 上半年在强预期与弱现实交替影响下, PVC价格 先涨后跌。下半年随着经济的企稳以及成本支撑增强,PVC基本面有改善可能,但需求恢复强度不确定性较大,预计整体价格还将偏弱震荡为主。 上半年 PVC价格先涨后跌 2022年上半年 PVC市场价格整体呈现先涨后跌态势,一季度价格重心逐步上移,二季度价格重心连续下跌。以华东市场SG-5自提价为例,2022年上半年均价在8737元/吨,…

图3图4图5图6图7图本文链接地址是https://www.qihuo88.net/qhzx/14569.html,转载请注明来源