南华期货

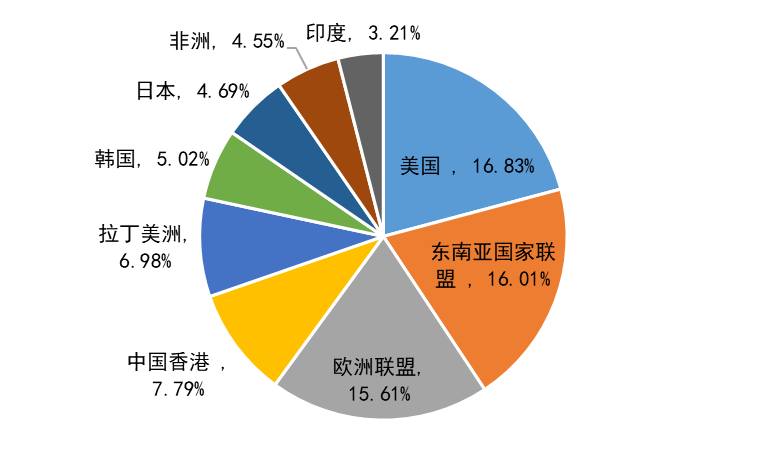

资料来源:海关总署南华研究

资料来源:海关总署南华研究 资料来源:Wind南华研究

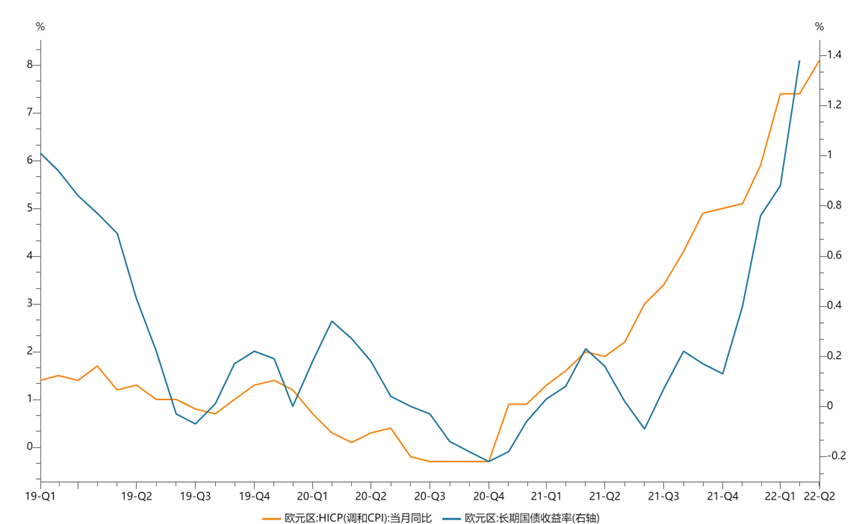

资料来源:Wind南华研究 资料来源:Wind南华研究

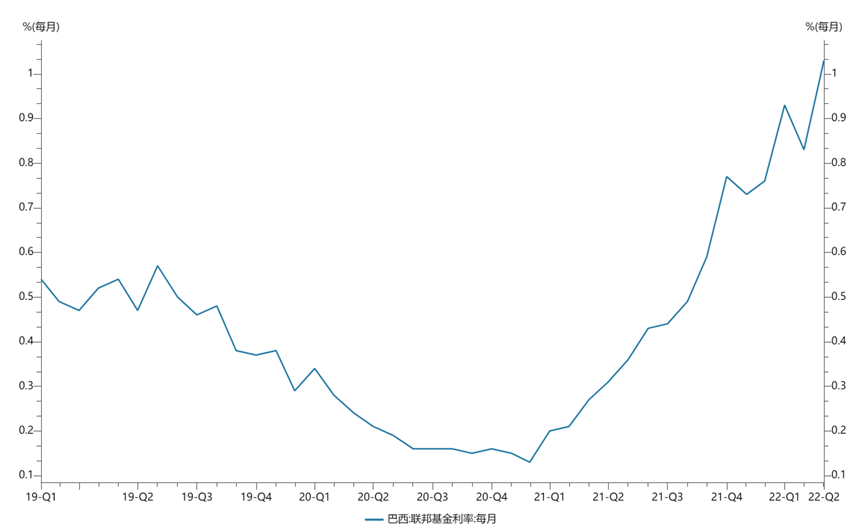

资料来源:Wind南华研究 资金来源:Wind南华研究

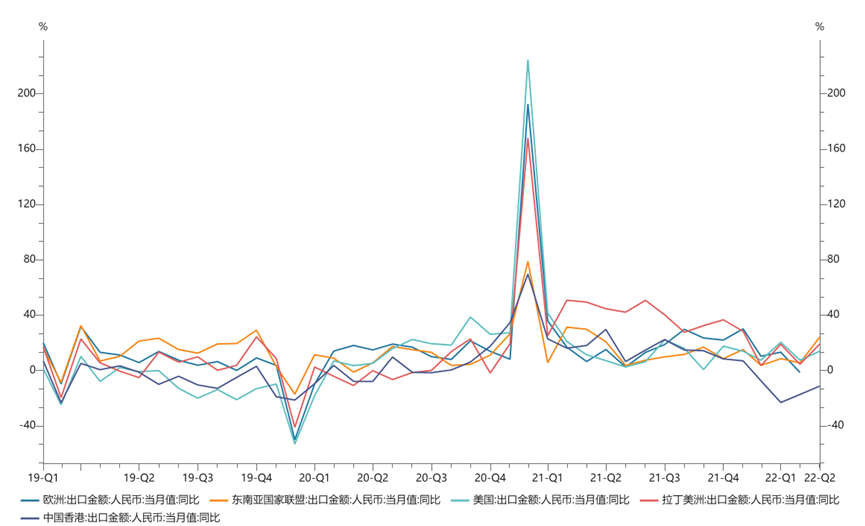

资金来源:Wind南华研究 资金来源:海关总署南华研究

资金来源:海关总署南华研究 资料来源:Wind南华研究

资料来源:Wind南华研究 资料来源:海关总署南华研究

资料来源:海关总署南华研究 资料来源:海关总署南华研究

资料来源:海关总署南华研究 资料来源:海关总署南华研究

资料来源:海关总署南华研究本文链接地址是https://www.qihuo88.net/qhzx/14253.html,转载请注明来源

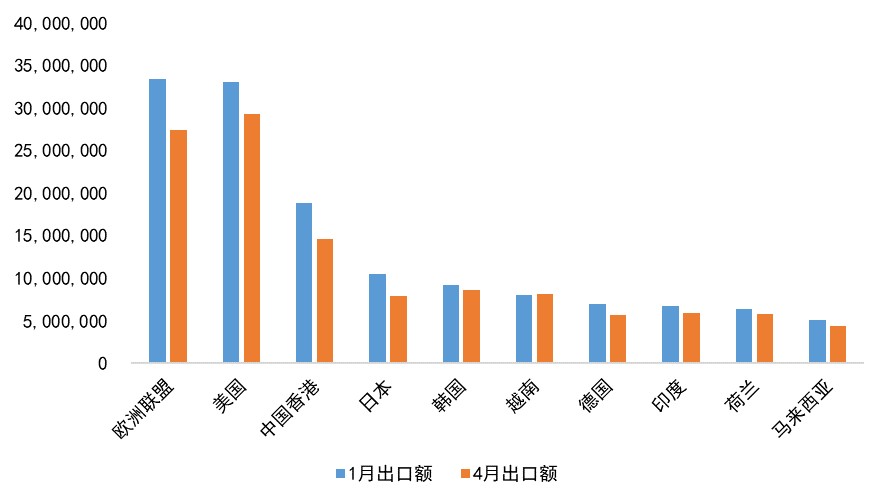

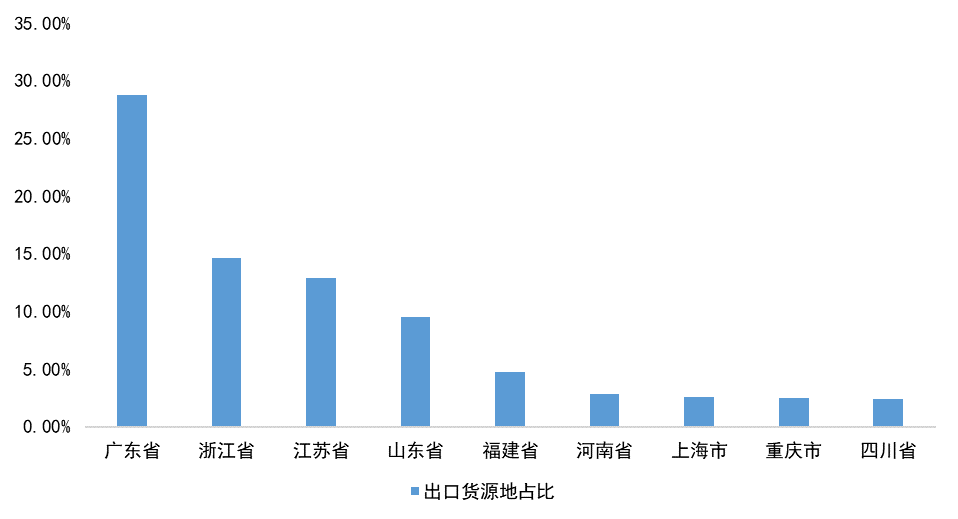

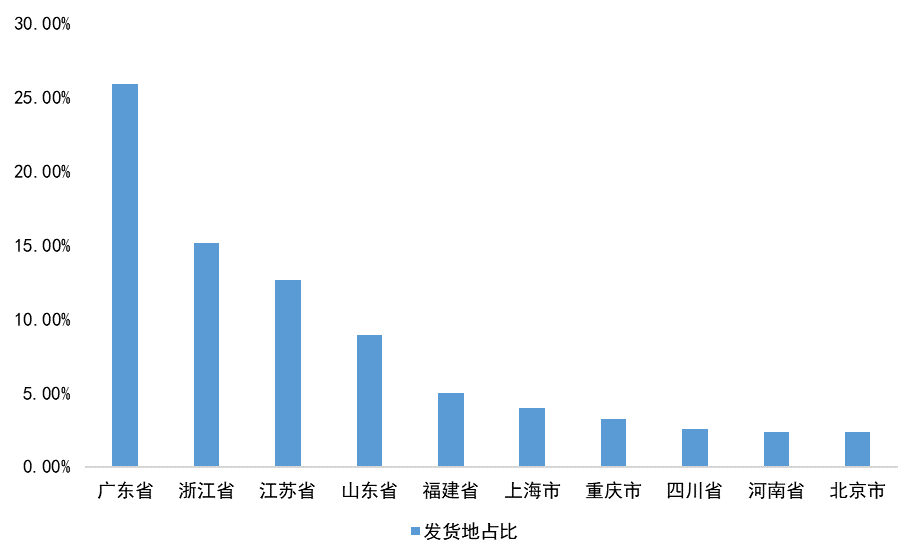

【导读】南华期货 摘要: 我国5月出口大超市场预期,后续如何演绎?本文我们将出口拆分来看,具体观察,我国出口主要国家需求情况,我国出口货源地的生产以及发货地的物流情况等。根据这些细分情况的变化推测后续我国出口的变动。经过分析我们得出,伴随政策收紧,外需将受到一定的打击,利空我国出口;国内制造业也前景低迷,整体出口情况不容乐观。 出口国家需求情况及…

南华期货

资料来源:海关总署南华研究资料来源:Wind南华研究资料来源:Wind南华研究资金来源:Wind南华研究资金来源:海关总署南华研究资料来源:Wind南华研究资料来源:海关总署南华研究资料来源:海关总署南华研究资料来源:海关总署南华研究本文链接地址是https://www.qihuo88.net/qhzx/14253.html,转载请注明来源