【导读】【导语】 供给弹性下降,库存仍在低位运行引发了市场关于原油供应偏紧的诸多担忧,受此影响,原油价格下方支撑明显。尽管疫情之后原油供给弹性下降情况确实存在,但从实际供需数据看,全球原油供需比值已经在均衡区间内运行。而且用美国原油库存周转天数衡定油价合意区间,目前油价明显被高估,油价中蕴含着较大的泡沫。 一、 页岩油革命整体提升美国原油库存周…

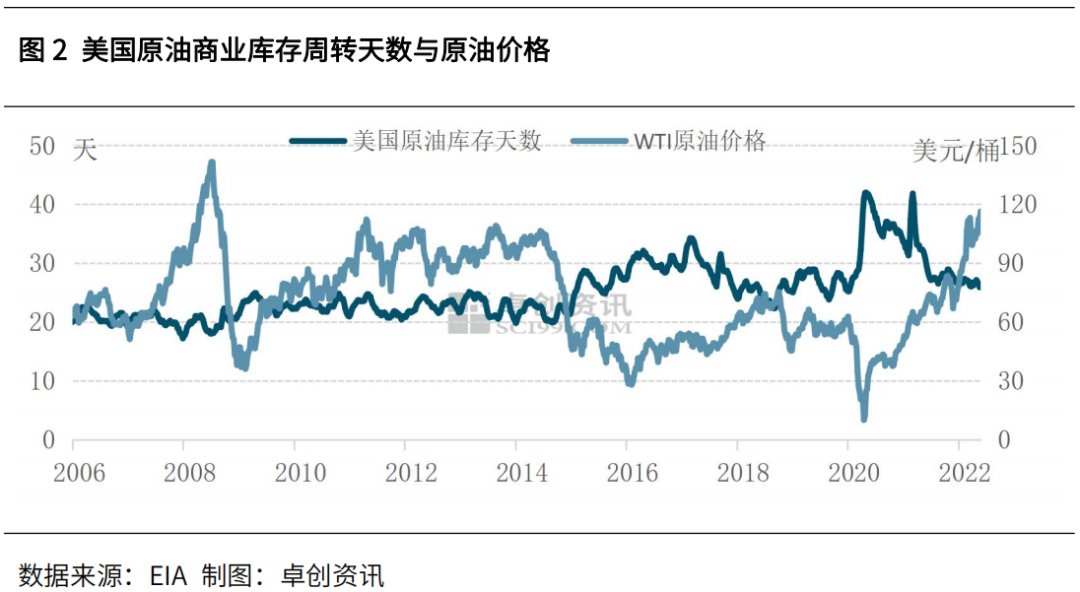

【导语】供给弹性下降,库存仍在低位运行引发了市场关于原油供应偏紧的诸多担忧,受此影响,原油价格下方支撑明显。尽管疫情之后原油供给弹性下降情况确实存在,但从实际供需数据看,全球原油供需比值已经在均衡区间内运行。而且用美国原油库存周转天数衡定油价合意区间,目前油价明显被高估,油价中蕴含着较大的泡沫。一、 页岩油革命整体提升美国原油库存周转天数重心,但疫情后页岩油供给弹性下降美国原油库存周转天数主要用来衡量其存货充足程度。2015年以前,26天左右的周转天数基本上是美国原油库存周转天数的上限。而2015年以后,26天左右的周转天数却成为了美国原油库存周转天数的下限。美国原油库存周转天数的重心明显提升,体现出页岩油革命之后,美国原油更加富余。 根据RBNenergy(美国的一家能源公司)报道,2021年油价大涨背景下,主要页岩油公司总体资本开支仅增加9%,而产量同比减少4%。2022年即使油价已经突破100美金,根据主要页岩油公司指引,资本开支增幅中位数预计在10-20%,页岩油的供给弹性明显下降。在碳中和和投资者提高对页岩油行业盈利要求的影响下,投资者对现金的需求客观上限制了企业运用现金再投资的意愿,页岩油公司资本开支占经营净现金流的比例相对较低。2021年这一比例仅有45%左右,即意味着页岩油公司只将经营净现金的45%用于再投产原油,很大的一部分现金流被用于分红、还债。虽然在油价逐渐上涨的过程中,资本开支数额有一定程度的增加,油价表现的相对强势也将带动页岩油产量的逐步回归,但总体而言,在美国目前政策、资金环境下,页岩油供给弹性相比疫情前已经明显下降,页岩油产量的回归速度仍将相对缓慢。二、 全球原油供需比值仍在均衡区间内运行供给弹性下降,库存仍在低位运行引发了市场关于原油供应偏紧的诸多担忧,受此影响,原油价格下方支撑明显。尽管疫情之后原油供给弹性下降情况确实存在,但从实际供需数据看,全球原油供需比值已经在均衡区间内运行。根据美国能源信息署报告,2022年5月份全球原油短缺50万桶/天,预计6月份全球原油过剩8万桶/天,7月份全球原油短缺43万桶/天。据此测算,2022年5月份全球原油供需比值为0.51%,预计6月份为-0.08%,7月份为0.43%,预计2022年全球原油供需比值仍将在2%的均衡区间运行。截止目前,俄油减量等相关信息尚未反映到实际供需数据中,这一事件是否会造成全球原油实际供需的改变还需要时间来验证,目前东欧国际局势扰动等事件主要通过改变供应预期来影响价格。三、用美国原油库存周转天数衡定油价合意区间,目前油价明显被高估库存是供给和需求博弈后的结果,单从库存数据上看,美国原油商业库存仍然处在历史低位区间。但即使如此,不管是对比库存还是原油库存周转天数,当前数据与2018年10月或2019年9月份的库存/原油库存周转天数相当,但油价水平却远远高于当时的60-70美元/桶价格区间,可见油价中仍蕴含了较大的泡沫。具体看美国原油库存周转天数数据,根据美国能源信息署报告,截至6月3日当周,美国原油库存周转天数为25.8天,前值为25.9天。从数据上看,2021年3月份到2021年10月份,美国原油库存周转天数始终维持下降态势,从42天下降至27天水平。而2021年10月份至今,美国原油库存周转天数基本在26天左右的低位徘徊。

根据RBNenergy(美国的一家能源公司)报道,2021年油价大涨背景下,主要页岩油公司总体资本开支仅增加9%,而产量同比减少4%。2022年即使油价已经突破100美金,根据主要页岩油公司指引,资本开支增幅中位数预计在10-20%,页岩油的供给弹性明显下降。在碳中和和投资者提高对页岩油行业盈利要求的影响下,投资者对现金的需求客观上限制了企业运用现金再投资的意愿,页岩油公司资本开支占经营净现金流的比例相对较低。2021年这一比例仅有45%左右,即意味着页岩油公司只将经营净现金的45%用于再投产原油,很大的一部分现金流被用于分红、还债。虽然在油价逐渐上涨的过程中,资本开支数额有一定程度的增加,油价表现的相对强势也将带动页岩油产量的逐步回归,但总体而言,在美国目前政策、资金环境下,页岩油供给弹性相比疫情前已经明显下降,页岩油产量的回归速度仍将相对缓慢。二、 全球原油供需比值仍在均衡区间内运行供给弹性下降,库存仍在低位运行引发了市场关于原油供应偏紧的诸多担忧,受此影响,原油价格下方支撑明显。尽管疫情之后原油供给弹性下降情况确实存在,但从实际供需数据看,全球原油供需比值已经在均衡区间内运行。根据美国能源信息署报告,2022年5月份全球原油短缺50万桶/天,预计6月份全球原油过剩8万桶/天,7月份全球原油短缺43万桶/天。据此测算,2022年5月份全球原油供需比值为0.51%,预计6月份为-0.08%,7月份为0.43%,预计2022年全球原油供需比值仍将在2%的均衡区间运行。截止目前,俄油减量等相关信息尚未反映到实际供需数据中,这一事件是否会造成全球原油实际供需的改变还需要时间来验证,目前东欧国际局势扰动等事件主要通过改变供应预期来影响价格。三、用美国原油库存周转天数衡定油价合意区间,目前油价明显被高估库存是供给和需求博弈后的结果,单从库存数据上看,美国原油商业库存仍然处在历史低位区间。但即使如此,不管是对比库存还是原油库存周转天数,当前数据与2018年10月或2019年9月份的库存/原油库存周转天数相当,但油价水平却远远高于当时的60-70美元/桶价格区间,可见油价中仍蕴含了较大的泡沫。具体看美国原油库存周转天数数据,根据美国能源信息署报告,截至6月3日当周,美国原油库存周转天数为25.8天,前值为25.9天。从数据上看,2021年3月份到2021年10月份,美国原油库存周转天数始终维持下降态势,从42天下降至27天水平。而2021年10月份至今,美国原油库存周转天数基本在26天左右的低位徘徊。 复盘历史数据可以发现,大多数时候美国原油库存周转天数与WTI原油价格呈现出了明显的负相关性。但也存在例外的情况,当在金融属性扮演主导作用或是市场情绪变化较大时,二者会脱离负相关性,此时就需要警惕油价中所含的泡沫。从目前情况看,2021年12月份以来,美国原油库存周转天数始终在26天左右徘徊,WTI原油价格却一路冲高,从67美元/桶附近上涨至当前的120美元/桶以上高位水平,二者明显脱离了负相关关系。这主要受到东欧国际局势及相关事件扰动下,市场担忧原油供应紧缺影响,在此期间OVX(原油ETF波动率指数,也称石油恐慌指数,是衡量原油恐慌情绪的波动率指数)也始终处在40以上高位。从美国原油库存周转天数衡定的油价合意区间看,当前原油价格中蕴含了较大的泡沫,这也与之前我们从持仓量价比数据中得到的结论互相印证。总体而言,用美国原油库存周转天数衡定油价合意区间,目前油价明显被高估,油价中仍然蕴含着较大的泡沫。需要强调的是,这种对合意区间的预判主要适用于对油价中长期走势的判断,难以预测突发供应事件对于库存及价格的冲击。在库存仍处于低位的当下,仍需警惕东欧国际局势扰动等突发事件通过改变供应预期来支撑价格,并带来油价波动率放大风险。

复盘历史数据可以发现,大多数时候美国原油库存周转天数与WTI原油价格呈现出了明显的负相关性。但也存在例外的情况,当在金融属性扮演主导作用或是市场情绪变化较大时,二者会脱离负相关性,此时就需要警惕油价中所含的泡沫。从目前情况看,2021年12月份以来,美国原油库存周转天数始终在26天左右徘徊,WTI原油价格却一路冲高,从67美元/桶附近上涨至当前的120美元/桶以上高位水平,二者明显脱离了负相关关系。这主要受到东欧国际局势及相关事件扰动下,市场担忧原油供应紧缺影响,在此期间OVX(原油ETF波动率指数,也称石油恐慌指数,是衡量原油恐慌情绪的波动率指数)也始终处在40以上高位。从美国原油库存周转天数衡定的油价合意区间看,当前原油价格中蕴含了较大的泡沫,这也与之前我们从持仓量价比数据中得到的结论互相印证。总体而言,用美国原油库存周转天数衡定油价合意区间,目前油价明显被高估,油价中仍然蕴含着较大的泡沫。需要强调的是,这种对合意区间的预判主要适用于对油价中长期走势的判断,难以预测突发供应事件对于库存及价格的冲击。在库存仍处于低位的当下,仍需警惕东欧国际局势扰动等突发事件通过改变供应预期来支撑价格,并带来油价波动率放大风险。

本文链接地址是https://www.qihuo88.net/qhzx/13777.html,转载请注明来源