南华期货

数据来源:iFinD南华研究

数据来源:iFinD南华研究 数据来源:Wind南华研究

数据来源:Wind南华研究 数据来源:iFinD南华研究

数据来源:iFinD南华研究 数据来源:iFinD南华研究

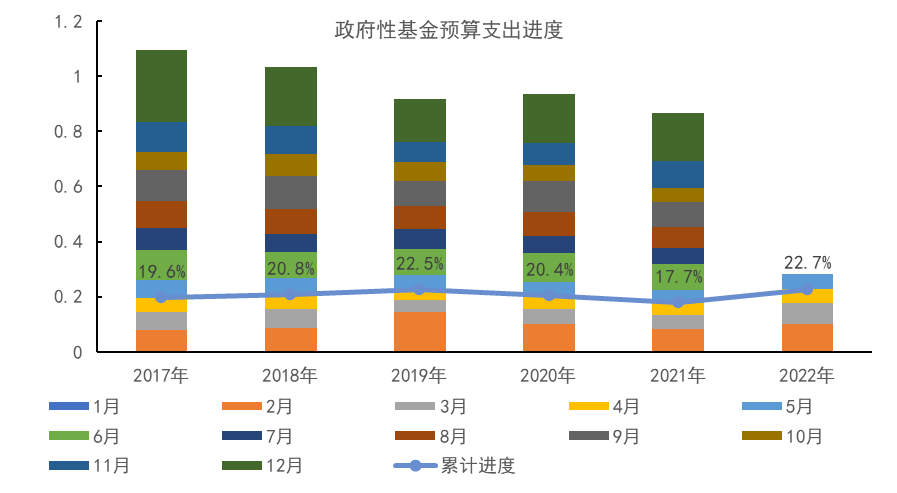

数据来源:iFinD南华研究 数据来源:iFinD南华研究

数据来源:iFinD南华研究 数据来源:iFinD南华研究

数据来源:iFinD南华研究 资料来源:iFinD南华研究

资料来源:iFinD南华研究 数据来源:iFinD南华研究

数据来源:iFinD南华研究 数据来源:iFinD南华研究

数据来源:iFinD南华研究 数据来源:iFinD南华研究

数据来源:iFinD南华研究本文链接地址是https://www.qihuo88.net/qhzx/13745.html,转载请注明来源

【导读】南华期货 事件: 财政部最新数据显示,今年 1-5 月累计,全国一般公共预算收入 86739 亿元,扣除留抵退税因素后增长 2.9% ,按自然口径计算下降 10.1% 。其中,全国税收收入 72459 亿元,扣除留抵退税因素后增长 1.4% ;非税收入 14280 亿元,比上年同期增长 13.1% 。 核心观点: 1 ) 5 月经济数据显示当前经济正在谷底爬坡,但复苏斜率总体缓慢。呼应到财政数据上,可以看到经济的…

南华期货

数据来源:iFinD南华研究数据来源:Wind南华研究数据来源:iFinD南华研究数据来源:iFinD南华研究数据来源:iFinD南华研究数据来源:iFinD南华研究资料来源:iFinD南华研究数据来源:iFinD南华研究数据来源:iFinD南华研究数据来源:iFinD南华研究本文链接地址是https://www.qihuo88.net/qhzx/13745.html,转载请注明来源