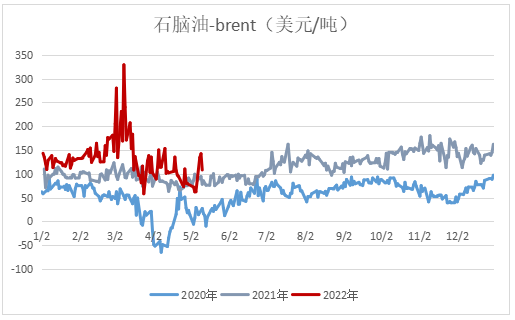

图片来源:CCF

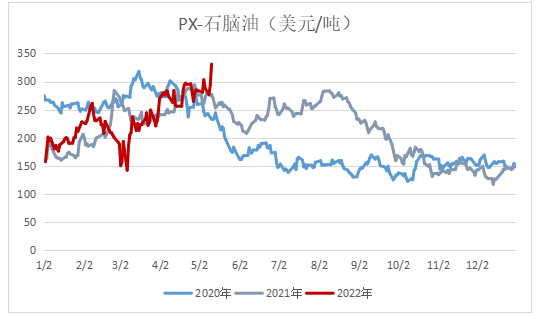

图片来源:CCF

本文链接地址是https://www.qihuo88.net/qhzx/12419.html,转载请注明来源

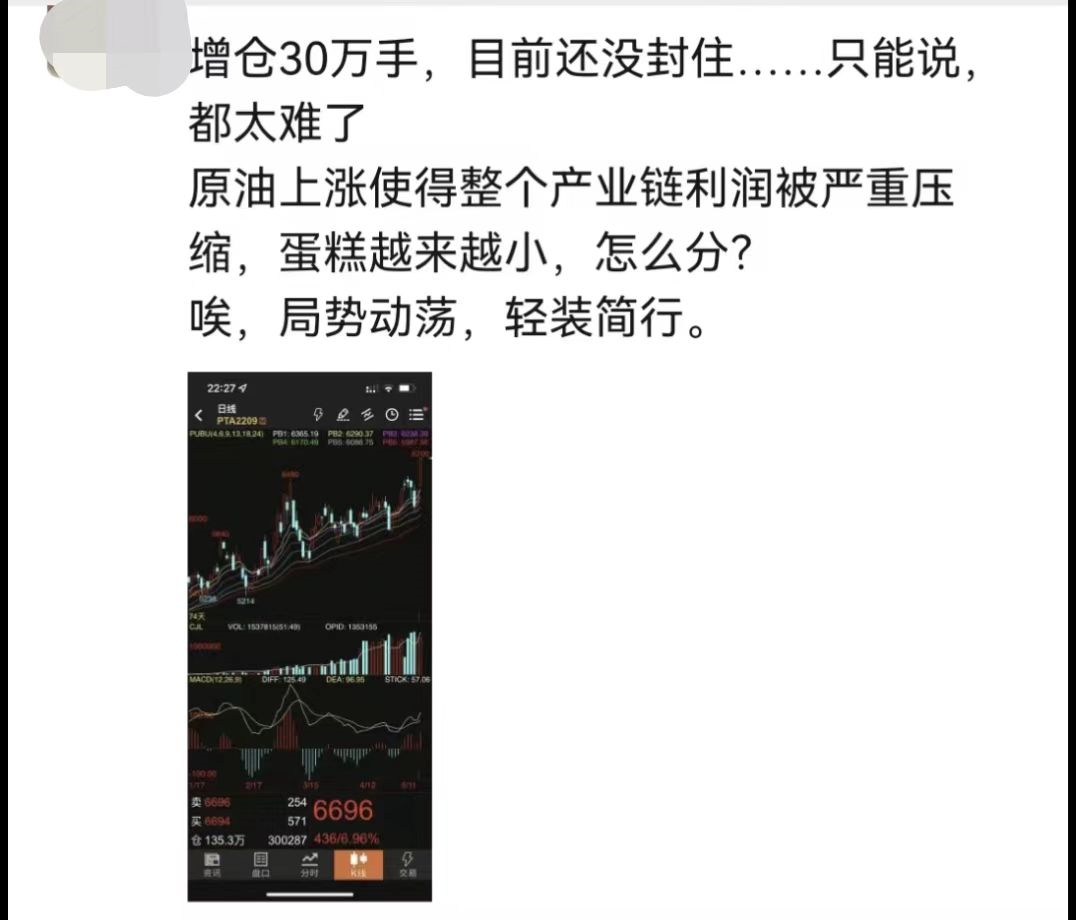

【导读】 下载新浪财经APP,查看更多资讯和大V观点 来源:期货日报 在见证了负油价、负加工费之后,对聚酯圈来讲,5月11日再次经历了一个“不眠夜”,让PTA又“扬眉吐气”了一把。 周三夜盘,PTA期货在化工品中一骑绝尘,引来了较多投资者的关注。当晚,PTA期货直线而上,持仓量迅速上行,2009合约最高增仓达30万手,多合约…

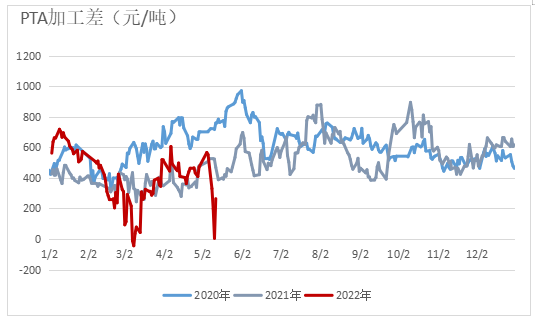

图片来源:CCF

本文链接地址是https://www.qihuo88.net/qhzx/12419.html,转载请注明来源