本文链接地址是https://www.qihuo88.net/qhzx/12161.html,转载请注明来源

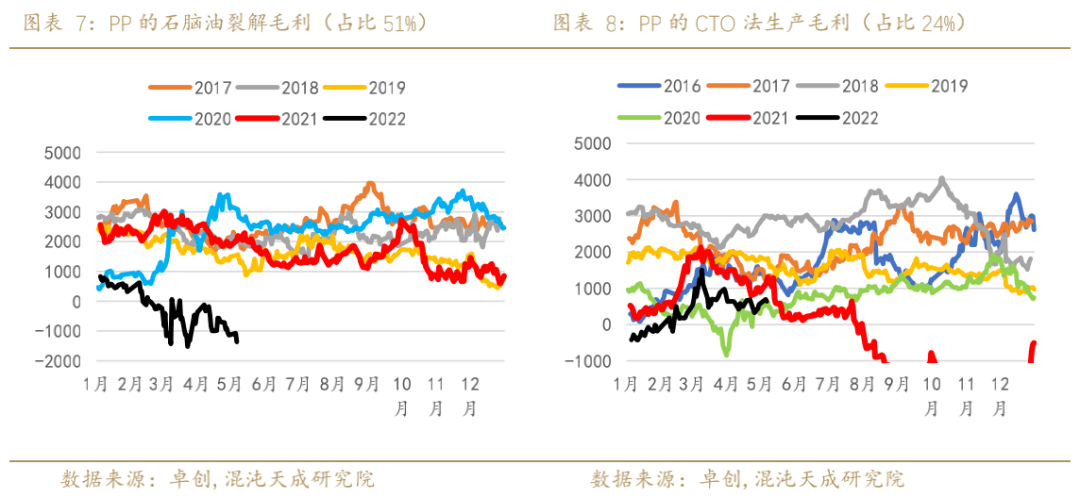

【导读】2022年5月7日 能化-聚烯烃 节后去库缓慢,需求维持疲软 观点概述: PE供给:PE本周平均开工率较上周回升,处于历史低位。本周油制、CTO制PE利润回落,MTO制PE利润回升,整体利润处于历史较低水平。截至2022年5月7日,PE已投放新增产能170万吨,占2021年表需的4.6%。海内外价差持续倒挂,进口维持较低水平。 PE需求:本周PE下游开工多数小涨。农膜开工下降6%至29%,包装开工上升2%至…

本文链接地址是https://www.qihuo88.net/qhzx/12161.html,转载请注明来源