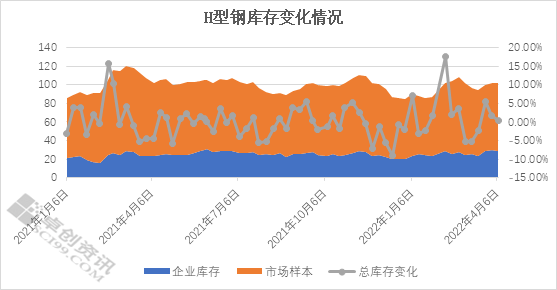

图1

图1 图2

图2

本文链接地址是https://www.qihuo88.net/qhzx/11029.html,转载请注明来源

【导读】【导语】本周H型钢继续上涨为主,因物流原因,市场现货供应仍不充足,厂家方面随着物流问题的逐步缓解,陆续有所发货,整体在途资源增加,期现货表现不一,导致市场心态分歧,价格方面博弈调整,整体重心上移,但局部高位有所回落。下周来看,随着到货逐步增加,厂家供应压力不减,价格支撑或有所减弱,同时考虑刚需存在,低位仍存支撑。 本周H型钢继续上移,涨幅…

图1图2本文链接地址是https://www.qihuo88.net/qhzx/11029.html,转载请注明来源