本文链接地址是https://www.qihuo88.net/qhzx/10893.html,转载请注明来源

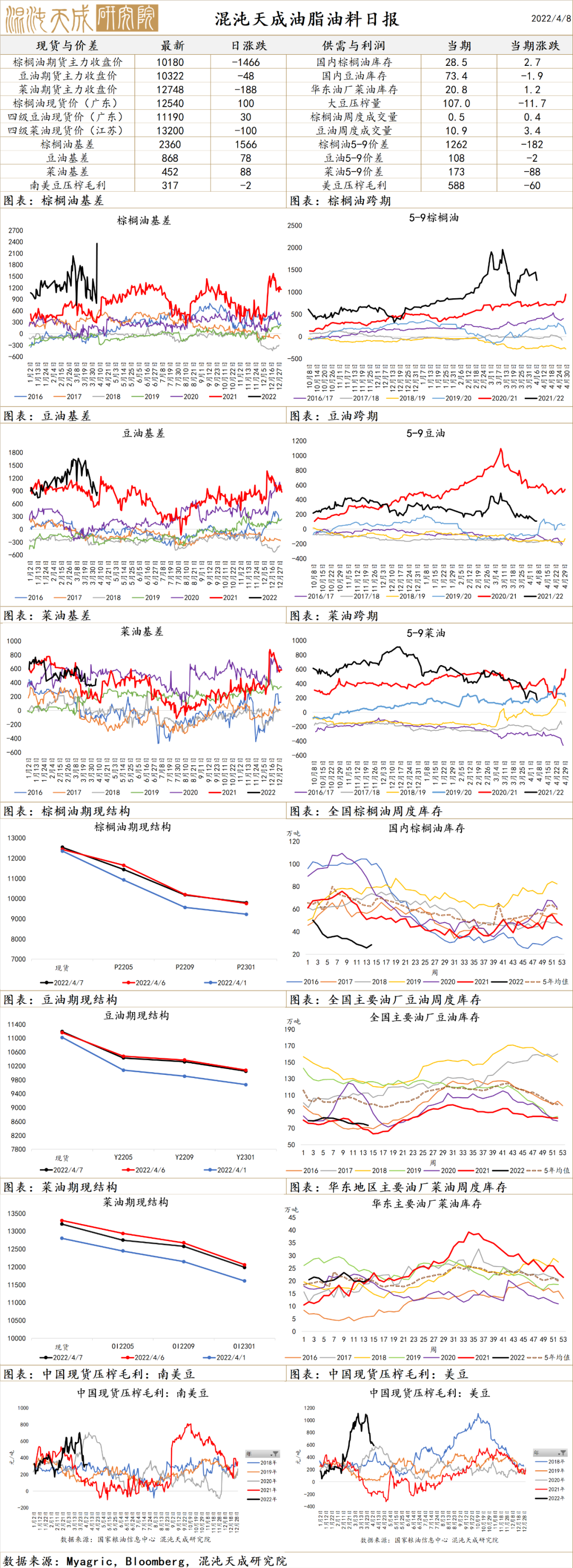

【导读】农产品早评 | 2022年4月8日 品种: 油脂油料、棉花 、 玉米、豆粕、 鸡蛋、生猪、苹果、纸浆 油脂油料 油脂:供应端的驱动是在减弱的,美国的大豆种植面积超预期增加,乌克兰方面,由于乌克兰政府给予民众大量贷款,及俄罗斯在北部撤军,使得乌克兰农产品种植面积减幅可能大幅减少;但是需求端迎来强驱动,阿根廷由于缺乏化石燃料柴油,要增加生物柴油的添加比例,能…

本文链接地址是https://www.qihuo88.net/qhzx/10893.html,转载请注明来源