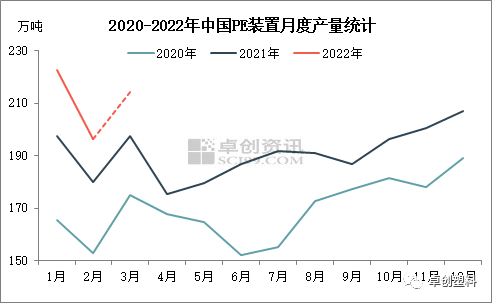

图3

图3

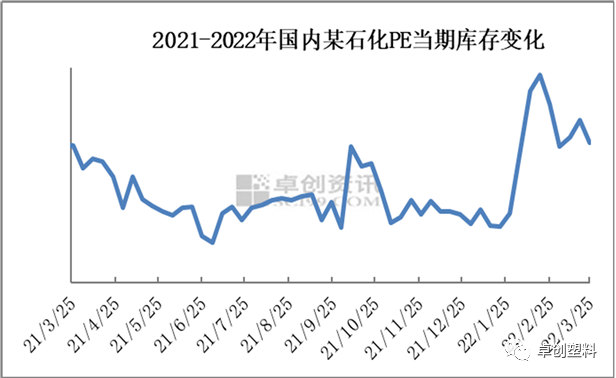

图5

图5

本文链接地址是https://www.qihuo88.net/qhzx/10698.html,转载请注明来源

【导读】导语 2022年一季度PE市场在上游表现强劲、国内供应压力阶段性缓解以及下游需求疲软等多重因素影响下,价格重心略高于去年同期水平。二季度原油预计高位运行,PE市场国内外供应有望减少,终端变动有限,PE市场价格预计震荡走高,涨幅或有限。 一季度国内供应明显高于往年同期 图3 一季度国内石化装置检修损失量较往年同期明显增多,同时3月开始有部分装置降负运行,但…

图3图5本文链接地址是https://www.qihuo88.net/qhzx/10698.html,转载请注明来源