【导读】导语 原油作为PE上游占比最大的原材料,无论从成本还是心态方面均对PE价格形成影响。在美国极寒气候/通货膨胀/地缘政治等多重影响推动下,国际油价连创新高,但为何国内聚乙烯市场却在节后首日大涨后呈现出力不从心甚至开始下跌?上一篇我们从成本方面做出分析,这篇从聚乙烯及下游利润情况进一步分析。 一.油制聚乙烯利润情况分析 图中可见,油制成本端在原油价格…

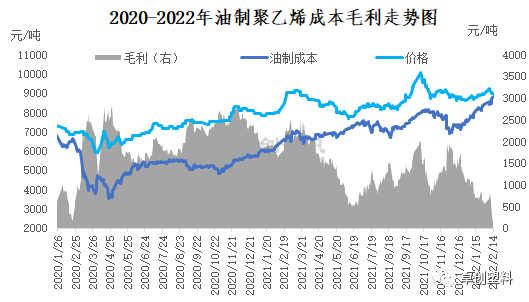

导语原油作为PE上游占比最大的原材料,无论从成本还是心态方面均对PE价格形成影响。在美国极寒气候/通货膨胀/地缘政治等多重影响推动下,国际油价连创新高,但为何国内聚乙烯市场却在节后首日大涨后呈现出力不从心甚至开始下跌?上一篇我们从成本方面做出分析,这篇从聚乙烯及下游利润情况进一步分析。一.油制聚乙烯利润情况分析 图中可见,油制成本端在原油价格提振下震荡走高,且对价格端的传导作用加强,聚乙烯现货价格同步上涨。2021年油制LLDPE毛利水平重心较2020年有所降低,据卓创资讯统计,2021年油制LLDPE平均毛利在1457元/吨,较2020年低405元/吨,同比跌21.75%。进入2022年,受成本端国际油价不断走高,聚乙烯价格端因春节假期终端放假造成造成整体涨幅有限,利润整体呈持续缩减趋势。2022年1月份布伦特原油均价在85.38美元/桶,成本均价在8053元/吨,较上月均价涨10.08%;油制聚乙烯出厂均价在8867元/吨,较上月均价涨1.08%,成本端涨幅远远大于价格端。春节归来,国际原油在短时回落后再涨至新高,而聚乙烯现货市场交投气氛清淡,终端工厂开工有限,多处于谨慎观望状态,拖累价格难以上涨,导致聚乙烯油制利润较1月份呈进一步缩减趋势。二.下游利润情况分析

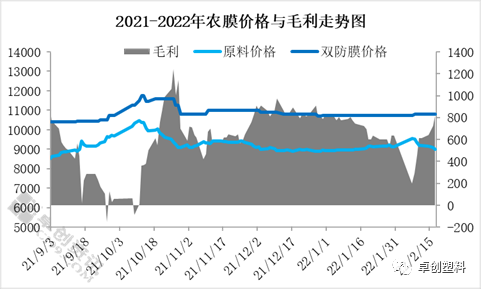

图中可见,油制成本端在原油价格提振下震荡走高,且对价格端的传导作用加强,聚乙烯现货价格同步上涨。2021年油制LLDPE毛利水平重心较2020年有所降低,据卓创资讯统计,2021年油制LLDPE平均毛利在1457元/吨,较2020年低405元/吨,同比跌21.75%。进入2022年,受成本端国际油价不断走高,聚乙烯价格端因春节假期终端放假造成造成整体涨幅有限,利润整体呈持续缩减趋势。2022年1月份布伦特原油均价在85.38美元/桶,成本均价在8053元/吨,较上月均价涨10.08%;油制聚乙烯出厂均价在8867元/吨,较上月均价涨1.08%,成本端涨幅远远大于价格端。春节归来,国际原油在短时回落后再涨至新高,而聚乙烯现货市场交投气氛清淡,终端工厂开工有限,多处于谨慎观望状态,拖累价格难以上涨,导致聚乙烯油制利润较1月份呈进一步缩减趋势。二.下游利润情况分析 图2春节假期,下游工厂大多数放假,而春节假期之后的第二周,下游各行业陆续开工,其中农膜开工上涨至40%,包装开工上涨至55%,单丝开工上涨15个百分点至40%,薄膜开工上涨15个百分点至40%,中空开工上涨5个百分点至38%,管材开工上涨13个百分点在37%,目前下游各行业主流开工在37%-55%。农膜需求缓慢跟进。棚膜需求淡季,订单跟进有限;地膜需求陆续跟进,部分经销商开始储备地膜成品,厂家开工有所提升。其他行业复产复工有序进行,各下游开工均有所回升,开工负荷逐步恢复中。上游原料的大幅走高,对于下游企业的生产来说是怎样的?以农膜行业为例,图中清晰可见,农膜成品的毛利在过去的2个月内维持较为稳定的水平。然春节假期归来,原料价格短时间内上涨幅度较大,价格传导机制具有滞后性,加之春节假期刚刚结束,部分工厂依然未复工,下游工厂的调价反应不及时,短时间内,厂家的利润被压缩。也正是由于传导的滞后,成品膜的价格与原料的价格出现了时间差,在原料价格的下跌时,且一季度是农地膜的需求旺季,下游需求的加持,使得成品膜的价格相对坚挺。据卓创资讯调研,截止目前,华北地区的双防膜的均价在10800元/吨,环比节前上涨0.47%,同比上涨13.09%;地膜成品均价在9800元/吨,环比节前涨0.51%,同比上涨14.62%。坚挺的价格使得农膜厂家的利润有所回升,基本恢复到节前水品。随着地膜需求的到来,预计,农膜厂家的利润或将维持在较高水平。综上所述,春节假期原油持续走高,节后首日线性期货大幅拉涨,石化价格纷纷上调,然下游工厂复工缓慢,需求量有限,终端少有接盘。贸易商心态普遍谨慎,整体备货有限。在此影响之下,PE价格涨后回跌。节后的上涨主要来自上游的提振,但拉长时间节点,原油的提振作用终究有限,市场主要影响因素仍归于供需层面,在节后首日市场情绪得到释放之后,供需矛盾之间的博弈重新主导了市场。春节假期结束,上中游库存维持高位,供应端给予了市场较大的压力。而需求方面,3月份虽然是下游的需求小旺季,但春节假期之后的短时间内,下游工厂的复工缓慢进行,对于原料的消耗总量较节前仍有差距,难以消耗目前积累的中上游库存,且在价格连跌之下,下游工厂采购态度谨慎,投机备货积极性低,难以对于聚乙烯价格形成有力支撑,高库存情况下导致行情出现疲软下滑。文|李雪菡 周善林来源|卓创资讯

图2春节假期,下游工厂大多数放假,而春节假期之后的第二周,下游各行业陆续开工,其中农膜开工上涨至40%,包装开工上涨至55%,单丝开工上涨15个百分点至40%,薄膜开工上涨15个百分点至40%,中空开工上涨5个百分点至38%,管材开工上涨13个百分点在37%,目前下游各行业主流开工在37%-55%。农膜需求缓慢跟进。棚膜需求淡季,订单跟进有限;地膜需求陆续跟进,部分经销商开始储备地膜成品,厂家开工有所提升。其他行业复产复工有序进行,各下游开工均有所回升,开工负荷逐步恢复中。上游原料的大幅走高,对于下游企业的生产来说是怎样的?以农膜行业为例,图中清晰可见,农膜成品的毛利在过去的2个月内维持较为稳定的水平。然春节假期归来,原料价格短时间内上涨幅度较大,价格传导机制具有滞后性,加之春节假期刚刚结束,部分工厂依然未复工,下游工厂的调价反应不及时,短时间内,厂家的利润被压缩。也正是由于传导的滞后,成品膜的价格与原料的价格出现了时间差,在原料价格的下跌时,且一季度是农地膜的需求旺季,下游需求的加持,使得成品膜的价格相对坚挺。据卓创资讯调研,截止目前,华北地区的双防膜的均价在10800元/吨,环比节前上涨0.47%,同比上涨13.09%;地膜成品均价在9800元/吨,环比节前涨0.51%,同比上涨14.62%。坚挺的价格使得农膜厂家的利润有所回升,基本恢复到节前水品。随着地膜需求的到来,预计,农膜厂家的利润或将维持在较高水平。综上所述,春节假期原油持续走高,节后首日线性期货大幅拉涨,石化价格纷纷上调,然下游工厂复工缓慢,需求量有限,终端少有接盘。贸易商心态普遍谨慎,整体备货有限。在此影响之下,PE价格涨后回跌。节后的上涨主要来自上游的提振,但拉长时间节点,原油的提振作用终究有限,市场主要影响因素仍归于供需层面,在节后首日市场情绪得到释放之后,供需矛盾之间的博弈重新主导了市场。春节假期结束,上中游库存维持高位,供应端给予了市场较大的压力。而需求方面,3月份虽然是下游的需求小旺季,但春节假期之后的短时间内,下游工厂的复工缓慢进行,对于原料的消耗总量较节前仍有差距,难以消耗目前积累的中上游库存,且在价格连跌之下,下游工厂采购态度谨慎,投机备货积极性低,难以对于聚乙烯价格形成有力支撑,高库存情况下导致行情出现疲软下滑。文|李雪菡 周善林来源|卓创资讯

本文链接地址是https://www.qihuo88.net/qhzx/8780.html,转载请注明来源