卓创资讯菜粕市场分析师甄亚男

【导语】2月份菜粕市场供大于求的基本面导致市场承压运行,春节前下游备货量有限,需求表现不及预期,价格不断下跌。节后归来,中小型饲料企业刚需补货令菜粕市场有短暂的“开门红”行情,但补货结束后,市场重回跌势。3月份市场供应压力依旧存在或更甚,需求端水产养殖仍在淡季,预计菜粕市场行情或难有转折。

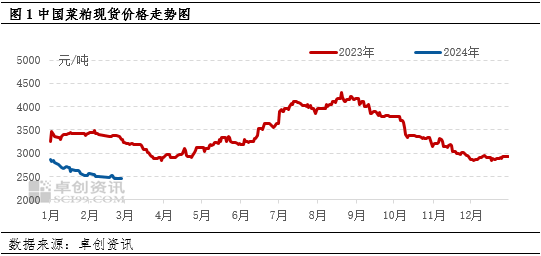

至2月28日收盘,国内36%蛋白菜粕现货均价为2460元/吨,环比跌60元/吨,同比跌840元/吨,跌幅25.46%,春节假期归来后的首日现货价格上涨至2520元/吨,并出现量价齐升的局面,因中小型饲料企业刚需补库。菜粕市场自2023年8月下旬开始便一路下跌,至今已半年有余,期间虽略有反弹,但均较为短暂,整体趋势性较为明显。2月国内菜粕价格下跌的主要原因仍旧在于供需错配,市场供应充裕而需求表现疲弱,另外市场持续偏空的情绪也带来诸多压力。

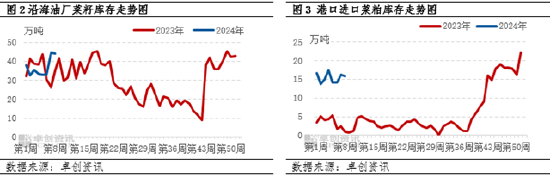

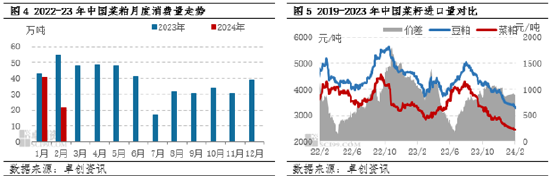

沿海菜籽压榨企业原料库存高位,港口进口货源库存高

据卓创资讯调研了解,至本月底沿海菜籽压榨企业原料菜籽库存为44.3万吨,较上月增加8.8万吨,维持在偏高水平,春节假期影响,油厂8-15天的假期导致整体压榨负荷率降至年内低点,对于菜籽压榨减量。而港口进口菜粕库存为15.77万吨,较上月增加0.67万吨,主要集中在江苏、广东、广西等沿海地区,偏高的进口菜粕库存也给市场带来压力。

菜粕消费减量,豆菜粕价差较前期收窄

2月国内菜粕消费量有明显下滑,当月消费量预计在21.15万吨,环比减19.56万吨,同比减少33.52万吨。传统春节假期期间,市场休市,整体需求有所减量,另外盘面的不断下跌导致市场看空情绪较强,对于现货多随用随采,滚动操作。

再者豆菜粕价差较前期收窄,菜粕性价比优势并不明显,也导致下游对于菜粕的接盘积极性不高。至28日收盘国内43%蛋白豆粕现货均价3301元/吨,与36%蛋白菜粕现货价差841元/吨,而在元旦假期之前两者价差在1000元/吨之上,菜粕性价比优势持续弱化。

进口菜籽成本下滑,菜粕成本支撑弱化

本月加拿大菜籽价格整体呈现震荡下行走势,进口菜籽到港成本随之下降。据卓创资讯统计,截止到2月27日,本月进口菜籽到港成本均值为3962元/吨,较上月相比下降264元/吨,降幅为6.25%。受成本影响,月内进口菜籽压榨利润提升,本月进口菜籽盘面压榨利润均值为414元/吨,较上月相比增加82元/吨。榨利好转直接影响油厂对于菜籽的买船计划,春节后各地大型油厂陆续新增买船计划。

3月市场分析来看,预期国产菜粕、进口菜粕量仍较大,供应压力仍将持续,而终端养殖利润欠佳叠加豆粕行情预期或仍偏弱,菜粕行情难言好转。

供应:2月期末库存依旧偏高,叠加进口菜籽到港量较大,油厂开工仍将维持在偏高位置,总体3月供应或依旧宽松,预期总供应量54.51万吨。

需求:3月份关注豆菜粕价差问题,考虑菜粕替代。水产养殖方面3月需求仍偏淡,关注其备货动向。

主粕:3月份豆粕市场缺乏利好驱动,豆粕现货价格仍面临下行压力。需重点关注市场巴西大豆CNF升贴水价格变化、中国采购远期大豆的节奏,以及市场参与者心态的变化。

综上所述,卓创资讯认为3月份国内菜粕现货市场仍旧是利空主导,行情偏弱向下趋势不变,价格区间或在2350-2450元/吨,市场行情风险点在于菜籽实际到港量情况是否达到预期。

本文链接地址是https://www.qihuo88.net/qhzx/30762.html,转载请注明来源