研报正文

现货:

针叶浆主流纸浆品牌现货含税参考价:山东地区报价5900元/吨(-50);华南地区报价5950元/吨(-50);江浙沪地区报价5900元/吨(-50)。

阔叶浆主流纸浆品牌现货含税参考价:山东地区报价5250元/吨(-50),华南地区报价5400元/吨(-50),江浙沪地区报价5300元/吨(-50),华北地区报价5250元/吨(-50)。

基本面情况:

【纸浆】

智利Arauco公布新一轮12月份报盘,其中,针叶浆银星维持780美元/吨,本色浆金星740美元/吨,平盘;阔叶浆明星暂不报盘。同时近日人民币升值仍在继续,11月29日,人民币对美元中间价、在岸人民币对美元和离岸人民币对美元均创阶段新高。

纸浆系下游纸制品再发涨价函,文化纸、生活用纸等原纸木浆成品纸价格均呈现上调。山东晨鸣纸业:2023年11月15日,晨鸣文化纸系列产品价格上调200元/吨。福建省祥安纸业有限公司:自2023年11月18日起,所有原纸木浆成品订单销售价格在原基础上上调200元/吨。中顺洁柔纸业:我司拟自2023年12月1日起,将中顺洁柔旗下全系列产品进行促销价格调涨。

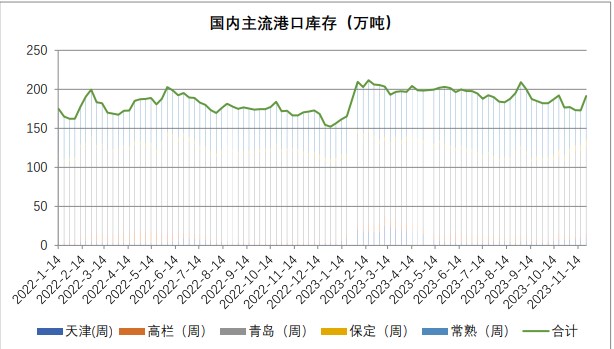

据Europulp数据显示,2023年10月份欧洲港口纸浆月末库存量环比下降10.2%,同比下降5.2%,库存总量由9月末的138.6万吨下降至124.5万吨。2023年11月23日,中国纸浆主流港口样本库存量:192.8万吨,较上期上涨19.5万吨,环比上涨11.3%,库存量在上周期呈现窄幅去库后本周期转为高位累库的走势。

分析:

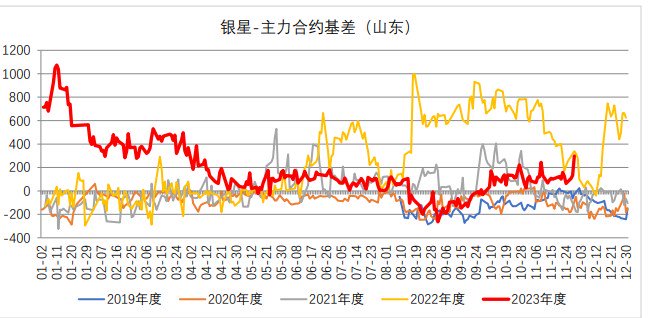

1、进口成本支撑减弱:以在岸人民币对美元来看,拉长一段时间来看,本轮人民币一路贬值至9月8日低点7.3510,随后逐渐开启升值,至11月29日,累计最大升值已达2348个基点。

其中11月以来是进入加速升值期,并进入持续升值趋势。本次人民币最大升值才2300多个基点,拉长时间维度,随着国内经济企稳回升,直接投资和证券投资或有所修复,叠加强美元带来的外部压力趋缓、以及央行延续灵活运用外汇市场管控工具,人民币币值有望企稳回升,对比历史来看或许还有较大的升值空间。而人民币升值对于纸浆来说,进口成本支撑减弱。

2、下游纸厂提价潮仍在继续,但提价支撑效果减弱:在今年4季度开始纸浆旺季已进行大半时,11月中旬各大纸厂提价才姗姗来迟,对于这轮迟来的提价潮,业内解释更多受成本推动的“不得不涨”,是应对纸浆成本攀升的防御性涨价。

大型纸企一般储备3-6个月纸浆,从消耗节奏来看,进入四季度部分纸企已经开始使用三季度采购的高价纸浆,对应阔叶浆公开报价在5000元/吨上下,较二季度时4500元/吨以下的价格有不小涨幅,高价浆的陆续投入,使得纸企整体成本有所增加,因此本轮提价潮也是为了缓解成本压力。

但成本压力主要来自于纸企库存消化的滞后性,随着消费旺季的结束,国内纸企可能面临成本端和需求端的双向影响,纸企明年一季度或承压。因此提价潮对纸浆价格的支撑也随着预期的变化在减弱。

3、供给压力增加,关注补库信号:我国纸浆主流港口样本库存量在上周期呈现窄幅去库后本周期转为高位累库的走势。本月进行年度检修企业月底前将结束检修,木浆供应将趋于增加,其余浆种生产相对平稳,但考虑近期出货欠佳,企业生产积极性或有减弱预期。

后期来看,国产浆市场供需面利好支撑有所减弱,月底前年度检修企业将陆续恢复正常生产,市场供应将有所增多,供应面压力将继续增加。下游市场需求暂无改观迹象,尤其12月末,若春节前备货启动,那补库需求拉动下浆价或有小幅上涨预期。

本文链接地址是https://www.qihuo88.net/qhzx/30188.html,转载请注明来源