CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者|张维鑫 中信建投期货研究发展部

本报告完成时间 |2023年11月5日

观点:宏观氛围偏暖叠加供需延续偏紧,预计铜价短期偏强震荡。不过主流经济体面临下行压力,长单建议维持偏空思路。

理由:宏观层面,本周美联储如期暂停加息,叠加美国上周初请失业金人数小幅回升,就业市场趋于降温,市场对美联储加息周期结束预期增强。此外,国内重大会议召开后,政策预期升温对价格形成提振。不过,全球需求前景面临走弱风险,欧元区10月通胀放缓,但三季度GDP增速弱于预期,经济面临更大的萎缩压力。中国制造业PMI亦是重陷收缩区间,制造业景气水平下滑。

供应端,进口铜精矿指数下滑,炼厂采购热度降温,叠加内贸升水下滑,矿端供应降温。再生铜方面,由于9月国内再生铜原料偏紧,而进口盈利窗口打开,上月进口同环比实现增长。需求端,国内精废价差扩大,精铜消费有所降温,开工率超预期下滑而企业成品延续累库。SMM电线电缆样本企业10月开工率超预期回升,年末国网南网集中招标及冲量目标下,下游企业订单有所起色。

基本数据方面,本周国内交易所铜累库4108吨,保税库存去化0.65万吨,LME铜库存先减后增,总量环比上周持平,整体来看供需格局偏紧。

整体来看,外部流动性缓和预期、国内政策预期、年末主力电网消费兜底下,预计短期价格维持偏强震荡为主。不过由于宏观前景不宜乐观,中长线布局者建议谨慎追多。

操作策略:预计下周铜价震荡整理为主,策略上,短线背靠均线区间操作,中长线等待机会布局空单。

风险提示:地缘冲突、国内复苏超预期

本周铜价偏强运行,沪铜运行于67080-67880元/吨,周涨幅超1%,伦铜运行于8080-8231美元/吨附近,周涨幅0.96%。本周美联储如期暂停加息,市场对紧缩周期结束预期升温,叠加国内召开利好会议,市场政策预期渐强,宏观氛围改善提振铜价上行。此外,本周社库紧张且下游刚需接货对价格形成了一定支撑,不过随着精废价差扩大,精铜消费有所降温,需求面临回落压力。

(一)宏观数据部分

1、国际宏观:美联储暂停加息,美元指数走弱

美联储连续两次利率决议按兵不动,符合市场预期。但不同于此前决议的是,本次决议声明新增指出,美债收益率攀升带来的金融环境收紧可能对经济和通胀有影响,而且,对近几个月的经济增长显得满意。在新闻发布会上,美联储主席鲍威尔表示,美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的。美联储目前完全没有考虑降息,也没有讨论过降息。经济增长远超预期。美联储在本次会议中没有将衰退重新纳入的预测中,经济在其韧性方面表现出人意料的强劲。此外,美联储坚决致力于将通胀率恢复到2%的目标。鲍威尔讲话后,美元指数冲高回落,美股扩大涨幅,现货黄金跌破1970关口后反弹,美债收益率持续走低。

美国10月就业超预期放缓。美国劳工部发布数据显示,10月新增非农就业15万人,为2022年以来第二低,预期为18万,9月新增就业人数由33.6万人下修至29.7万人,8月份也被大幅下调6.2万人至16.5万人。10月失业率反弹至3.9%,升至近两年新高,预期为持平于3.8%。10月份薪资增速小幅放缓至4.1%,为2021年年中以来最低。

美国10月ISM非制造业PMI录得51.8,为5个月以来新低,预期53,前值53.6;就业分项指标创2022年4月份以来最大降幅。美国10月Markit服务业PMI终值50.6,预期50.9,初值50.9,9月终值50.1。

美国财政部将10月至12月当季净借款预估下调至7760亿美元,低于7月底预估的8520亿美元。美国财政部还预计,到12月底,财政部的现金余额将达到7500亿美元,与此前的预测相同。同时预计在明年1月至3月期间借款8160亿美元,预计明年3月底现金余额为7500亿美元。

欧元区9月失业率为6.5%,为7月以来新高,预期6.4%,前值6.4%。欧元区10月制造业PMI终值43.1,预期43,初值43,前值43.4。德国10月制造业PMI终值40.8,预期40.7,初值40.7,前值39.6。法国10月制造业PMI终值42.8,预期42.6,初值42.6,前值44.2。欧元区10月经济景气指数为93.3,预期93,前值自93.3修正至93.4;工业景气指数为-9.3,预期-9.5,前值自-9修正至-8.9;服务业景气指数4.5,预期3.4,前值自4修正至4.1。

2、国内宏观:经济恢复缓慢,政策预期升温

中国10月官方制造业PMI为49.5,比上月下降0.7个百分点,降至收缩区间,制造业景气水平有所回落。非制造业PMI为50.6,前值51.7。综合PMI为50.7,比上月下降1.3个百分点,表明我国企业生产经营活动总体扩张,但扩张速度放缓。10月财新中国制造业PMI录得49.5,较9月下降1.1个百分点,重回收缩区间。制造业新订单指数连续第三个月位于扩张区间,但增幅放缓;新出口订单指数仍然低于荣枯线。

央行、外汇局重磅发声,强调要坚持金融服务实体经济的宗旨,始终保持货币政策的稳健性,充实货币政策工具箱。推动金融稳定立法,加快金融稳定保障基金建设。做好金融支持地方债务风险化解工作,推动建立防范化解风险长效机制。综合施策,稳定市场预期,坚定维护金融市场平稳运行,及时纠偏外汇市场顺周期、单边行为,防范人民币汇率大起大落风险。稳慎扎实推进人民币国际化;拓展内地和香港金融市场互联互通。

中央金融工作会议在北京举行。会议指出,要着力营造良好的货币金融环境,切实加强对重大战略、重点领域和薄弱环节的优质金融服务。优化融资结构,更好发挥资本市场枢纽功能,推动股票发行注册制走深走实,发展多元化股权融资,大力提高上市公司质量。支持国有大型金融机构做优做强,严格中小金融机构准入标准和监管要求。切实提高金融监管有效性,依法将所有金融活动全部纳入监管。建立防范化解地方债务风险长效机制。维护金融市场稳健运行,规范金融市场发行和交易行为,合理引导预期。保持人民币汇率在合理均衡水平上的基本稳定。

中央金融工作会议强调,促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

(二)基本面数据图表

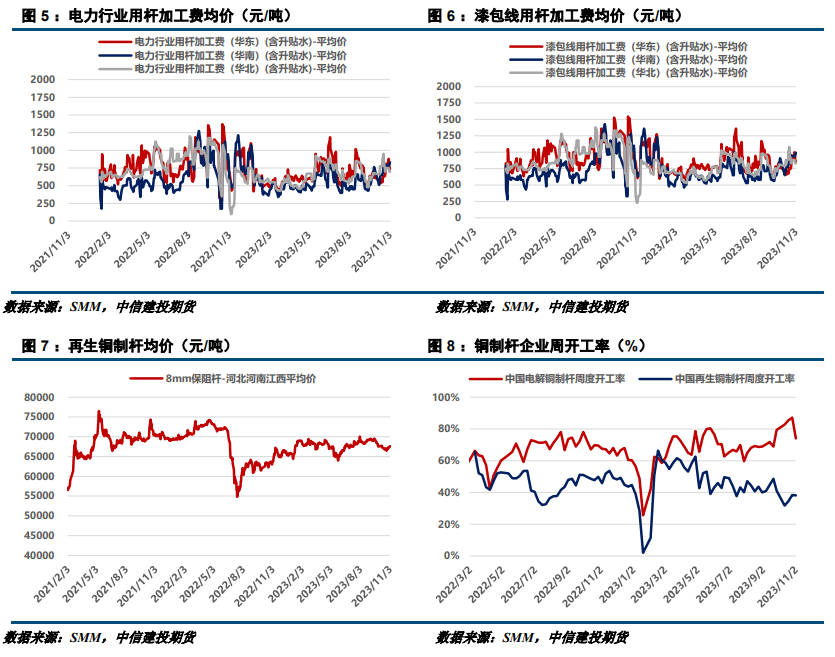

1、供应部分

2、需求部分

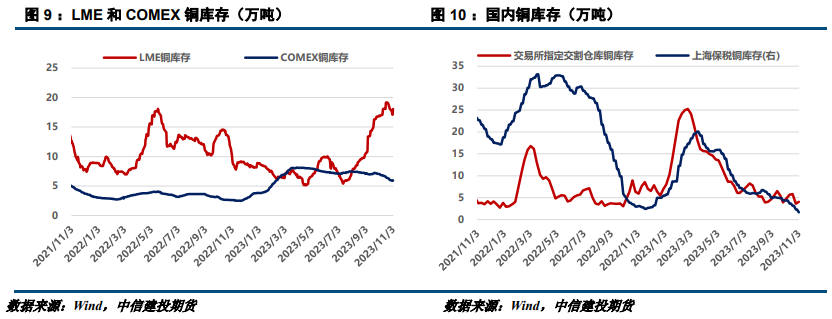

3、库存情况

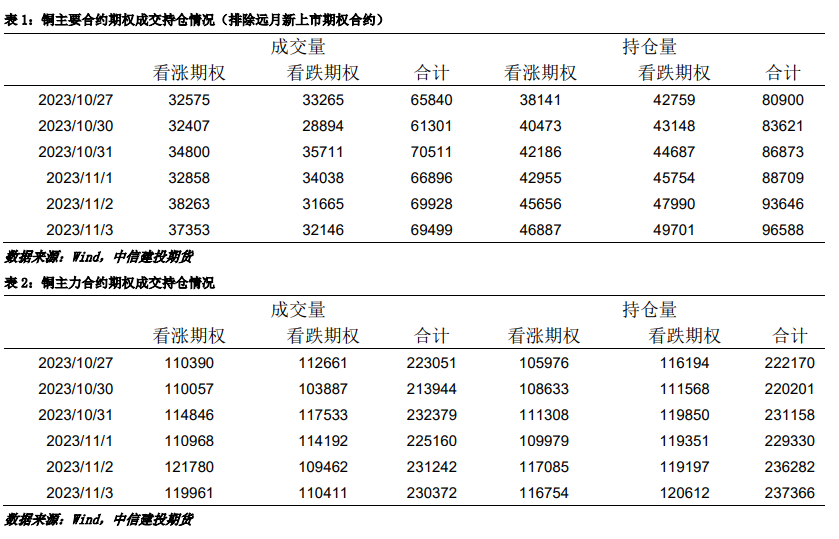

4、期现数据

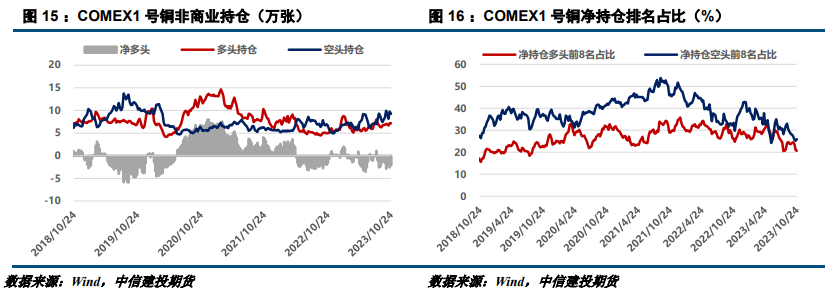

5、持仓信息

作者姓名:张维鑫

期货交易咨询从业信息:Z0015332

本文链接地址是https://www.qihuo88.net/qhzx/29255.html,转载请注明来源