期货日报

近期,经历短暂回调后,铁矿石价格再度强势上涨,主力合约期价低位累计涨幅近7.8%,而普氏铁矿石价格指数也站上120美元/吨上方,期现价格重回节前振荡区间上沿,整体表现属黑色产业链最强。目前来看,强需求、低库存和高贴水是支撑矿价上涨的主要原因,但考虑到钢厂亏损不断加剧,铁矿石需求利好效应趋弱,同时供应季节性回升,铁矿石基本面预期转弱,高位矿价上行空间有限。

需求强劲但存隐忧

“金九”旺季预期下,钢厂生产积极,钢联247家样本钢厂日均铁水产量和进口矿日耗纷纷刷新年内新高,铁矿石需求表现强劲,继而驱动价格强势上涨。现阶段,钢厂亏损虽倒逼其有所减产,但整体降幅不大,绝对水平维持高位。需求韧性较强,继续给予矿价强支撑。截至10月13日当周,钢联247家样本钢厂日均铁水产量和进口矿日耗分别为245.95万吨、301.30万吨,较前期高点仅回落3.04万吨、1.14万吨,相较去年同期则是增加5.80万吨,5.27万吨,继续位于年内和同期高位。

不过,铁矿石需求存有隐忧。一方面是钢联247家样本钢厂中盈利钢厂占比已降至24.24%,较前期高点回落40.70个百分点,亏损钢厂比例远超去年同期水平。此外,即期成本核算下,北方主流钢材品种吨钢利润已连续两个月亏损,部分吨钢亏损幅度更是超300元,华东地区多数品种吨钢利润也开始亏损。相应地,考虑到原料库存周期,钢材品种吨钢盈利状况同样不佳。另一方面则是铁水成本优势下降,华东地区重废与铁水成本价差大幅下行,由最高210元/吨转为当前负140元/吨,可见废钢价格优势明显增加,后续钢厂将提高废钢用量。

总之,目前铁矿石需求仍有韧性,给予矿价支撑,但考虑到钢市基本面相对疲弱,弱势钢价下,钢厂亏损局面加剧,钢厂减产力度将提升,加之铁水成本优势趋弱,铁矿石需求利好效应已然不强,后续需谨防钢厂减产扩大引发需求下行风险。与此同时,海外铁矿石供应季节性回升,最新港口到货量和矿商发运量均处于年内高位,而内矿生产也较为积极。整体矿石供应偏强,因此,需求走弱局面下,铁矿石基本面仍易转弱。

低库存、高贴水提升矿价弹性

得益于强劲需求,即便国内铁矿石进口量大幅增加,但铁矿石库存大幅去化,港口和钢厂厂内库存均是近年来同期最低。数据显示,全国45港库存总量为1.085亿吨,同比下降2147万吨;相应地,钢厂厂内库存总量为8842万吨,较去年同期下降654万吨。与此同时,海关总署数据显示,1—9月我国铁矿石进口量同比增5411万吨,可见,高供应下,矿石库存良好去化,进一步佐证铁矿石需求良好。同时,市场频繁交易补库逻辑,低库存格局下,矿价上行弹性得以提升。此外,9月以来,铁矿石现货走势要强于期货,期价贴水幅度不断扩大,主力2401合约贴水幅度最高至13.7%,远高于往年同期水平,因而随着市场情绪回暖,贴水修复逻辑再度上演。现阶段,低库存和高贴水格局依旧未变,铁矿石下行阻力也较大。

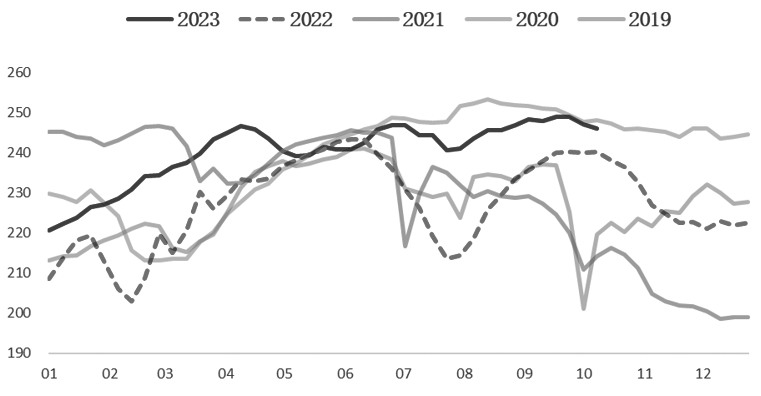

图为247家钢厂日均铁水产量(单位:万吨)

图为247家钢厂日均铁水产量(单位:万吨)综上所述,国内铁矿石终端消耗维持高位,需求韧性较强,叠加低库存、高贴水,铁矿石延续相对偏强走势,但钢厂亏损不断加剧,减产负反馈预期增强,相应地矿石供应也维持高位。整体上,基本面仍将走弱,高位矿价上行空间有限,多空因素交织,铁矿石以高位振荡运行为主,重点关注钢厂减产情况。(作者单位:宝城期货)

本文链接地址是https://www.qihuo88.net/qhzx/28668.html,转载请注明来源