期货日报

后续经济数据有望继续改善,基本面的修复将会成为驱动指数上行的因素之一;活跃资本市场政策持续推进并初现成效,市场情绪将逐步扭转;下跌后指数估值回到低位,上述因素均对指数形成支撑。

股指期货标的指数在经历了上半年的冲高回落后,三季度运行中枢继续下移。我们认为,前期指数走势偏弱主要受到国内经济复苏斜率放缓、美联储持续加息导致北向资金外流等因素影响。但值得关注的是,当前一些积极因素也正在累积:经济数据有所改善、活跃资本市场政策持续推进并初现成效、下跌后指数估值回到低位。本文将展开分析这些积极因素,并对后续指数走势作出预判。

经济数据恢复向好

9月中旬公布的经济数据中多项指标出现好转:8月规模以上工业增加值同比增长4.5%,前值为3.7%;8月社会消费品零售总额同比增长4.6%,前值为2.5%;1—8月全国固定资产投资同比增长3.2%,低于前值的3.4%,但高于市场预期的3.0%。“双节”假期公布了景气度数据:9月官方制造业PMI为50.2,高于前值的49.7,重回荣枯线上方;非制造业PMI为51.7,也较前值的51有所上升。与此同时,文化和旅游部测算的数据显示,刚刚过去的中秋节、国庆节假期,国内出游8.26亿人次,按可比口径计算,较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径计算,较2019年增长1.5%。假期文旅数据超过疫情前的水平表明国内需求旺盛、消费稳步复苏。在8月经济数据多项指标好转后,9月景气度数据和假期文旅行业强劲恢复,后续经济数据有望继续改善。

前期股指走势偏弱一部分原因是经济数据走势与市场预期存在偏差。2023年年初市场普遍预计疫情后经济基本面将强势复苏,但部分经济数据走势与预期存在较大偏差:官方制造业PMI在2月冲高至52.6后转而走低,并于4月行至荣枯线以下;社会消费品零售总额同比增速在4月在低基数效应下冲高至18.4%后,6月即回落至3.1%,7月更是进一步下行至2.5%。不过,经济数据已经改善,后续经济基本面将进一步修复,其将成为驱动指数阶段性反弹的因素之一。

活跃资本市场政策见效

8月27日活跃资本市场“四支箭”齐发,且各项政策逐步落地:印花税减半征收于8月28日起实施,单边交易印花税从1‰降至0.5‰;融资买入保证金最低比例由100%降低至80%,并于9月8日收市后实施;阶段性收紧IPO,对于存在破发、破净、经营业绩持续亏损、财务性投资比偏高等情形的再融资适当限制;减持新规执行标准细化,上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份;明确程序化交易报备机制,压实券商责任和义务,重点监控最高申报速率在每秒300笔以上和单日最高申报笔数在20000笔以上的交易行为,相关政策自10月9日起执行。

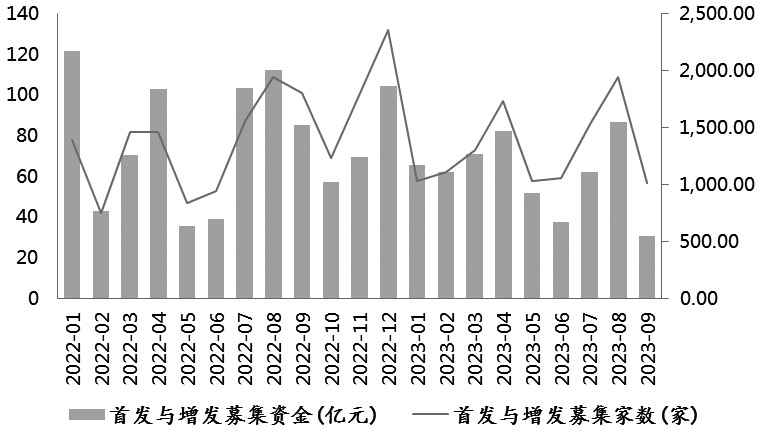

图为首发与增发募集资金月度变化

图为首发与增发募集资金月度变化活跃资本市场“四支箭”射出后,8月28日沪指高开低走,表明市场对后续行情依旧较为谨慎。但是,随着活跃资本市场相关政策的推进落地,市场情绪将逐步扭转。另外,在相关政策出台后,从数据上可以看出,部分政策已初现成效。例如,通过观察Wind统计的股权融资规模数据可以看出,阶段性收紧IPO对抽血效应的遏制已经在数据上有所体现。9月首发与增发募集家数以及金额均较8月出现较大幅度回落。

估值处于相对低位

指数经过较长时间的调整,当前估值再度回到低位。统计上证50、沪深300和中证500指数2009年至今的PE分位数发现,沪深300和中证500指数估值处于历史偏低水平,上证50指数估值也处于中位数以下。截至10月9日收盘,上证50指数PE为10.09,分位数为46.81%;沪深300指数PE为11.51,分位数为27.84%;中证500指数PE为23.30,分位数为17.94%。以沪深300指数作为观察A股市场整体状况的样本,可以发现,沪深300指数PE分位数已经接近近几年的低点数值。截至9月28日收盘,沪深300指数PE分位数为27.90%,接近2020年3月疫情第一波冲击造成的低点以及2022年4月俄乌冲突造成的低点,与2022年10月指数处于低点时的PE分位数也较为接近。

图为沪深300指数PE分位数走势

图为沪深300指数PE分位数走势综上所述,当前市场不乏积极因素,四季度股指将迎来阶段性反弹行情。(作者单位:浙商期货)

本文链接地址是https://www.qihuo88.net/qhzx/28344.html,转载请注明来源