来源:华尔街见闻

9月非农就业令人们开始紧张美国经济加速,不仅可能重新推高通胀、诱发进一步加息,还令“利率在更长时间维持更高水平”的逻辑更加深入人心。尽管多数分析师认为“年内加息重新成为可能”,也有人称,美债收益率飙升降低了加息必要性,无论如何,下周CPI和PPI通胀都是关键。

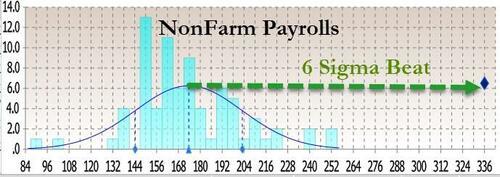

10月6日周五,美国9月非农新增就业飙升33.6万人,是预期17万人的两倍,较8月上修后的前值增超10万人,不仅完全打消了招聘速度放缓的预期,还创下今年1月以来最大月度增幅。

素来以毒舌著称的金融博客Zerohedge称,这一数据比华尔街最高的预期值25万人还要多,而此前的共识预期是9月新增就业将创2023年最弱水平,并开启未来就业数据大幅下跌的势头。

更惊人的是,7月和8月的数据分别上修了7.9万和4万人,抬升月度就业增幅均至约23万人,等于此前两个月的就业数据增加了接近12万,显示美国夏季就业创造力度强劲。

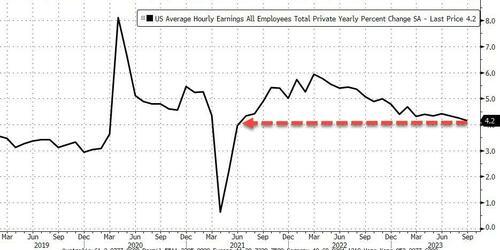

报告还显示,美国的餐馆和酒吧就业人数已恢复至2020年2月、即新冠疫情爆发之前的水平。失业率持平前值在3.8%的历史低位,薪资同比增4.2%略逊于预期,创2021年中期以来最小。

华尔街共识观点:“利率higherforlonger”的概念更加深入人心了

坚韧的劳动力市场令期货交易员一度大幅提高年底之前美联储加息押注至56%,不过美股午盘时的押注重新降回就业数据公布前的40%。首次降息的预期从明年7月被推迟到了明年9月。

正如有“新美联储通讯社”之称的财经记者NickTimiraos参与撰写的报道所言,美国9月非农就业激增,是经济势头加速的最新迹象,为美联储今年再次加息打开了大门:

“周五的报告表明,劳动力市场近期的强势可能会阻碍美联储最近在放缓经济方面取得的进展。招聘激增可能会让美联储官员对今年夏天通胀持续下降的信心降低。

该报告不太可能解决美联储关于是否再次加息的争论。官员们将密切关注下周四发布的美国9月CPI消费者通胀数据,以及对经济强劲增长的担忧如何导致债市借贷成本上升。”

还有英国主流财经媒体认为,9月非农加剧了投资者对“利率在更长时间内维持更高水平”(higherforlonger)的焦虑,导致数据发布伊始的债券抛售再度爆发:

“人们必须适应利率在更高位维持更长时间的世界,廉价资金时代不再,将产生重大的经济影响。债市收益率上升可能会引发更严重的动荡,欧美明年经济增长预期会放缓,(无法持续利率上升当下表现出的韧性。)然而,希望信贷成本重新回落至2008年金融危机之后的低点是愚蠢的。”

意外利好的新增就业,令不少主流分析师开始押注美联储11月加息

由于9月非农体现出,在利率上升、劳资冲突和美国国会功能失调等重压下,经济仍具有韧性,不少华尔街分析师都开始展望,美联储将在11月1日结束的会议上宣布加息25个基点了。

嘉信理财首席投资策略师LizAnnSonders称,最新就业数据显然正在提高人们对美联储尚未完成加息任务的预期,债市表现将继续“处于市场主导地位”。嘉信理财的首席固收策略师KathyJones也称,这为美联储再次加息打开了大门,在抑制通胀和强劲增长之间需要取得艰难的平衡。

富兰克林邓普顿投资解决方案的首席投资官WylieTollett、BMOCapitalMarkets的美国利率策略主管IanLyngen、花旗首席美国经济学家AndrewHollenhorst、巴克莱首席美国经济学家MarcGianninoni,以及安联首席经济顾问埃里安(MohamedEl-Erian)都称“11月加息重新成为可能”。

埃里安更是直言不讳地警告称,这可能动摇华尔街对美联储有能力实现“经济软着陆”的信心:

“随着美国就业报告推动美联储在更长时间内维持更高利率,有些东西可能会因此破裂。这份数据是眼下经济的好消息,但对市场和美联储来说都是坏消息,美联储不会欢迎这份报告。从长远来看,对经济可能也是个坏消息,因为这与我一直呼吁的美国经济终将衰退相一致。”

华尔街总体认为年内再度加息势在必行,明年降息开启时点也会推迟

GlobalXETFs、VitalKnowledge、威尔明顿信托公司的首席经济学家LukeTilley、JanusHendersonInvestors的研究总监MattPeron、信安资产管理的首席全球策略师SeemaShah等分析师,虽然没有置评具体的加息时点,但都承认“过热的经济数据难以应对,令年内再度加息势在必行”:

“今日数据不仅表明美联储需要通过更多加息来应对烫手的经济,还强化了过去几周困扰债市的‘higherforlonger’的说法,这对股市和债市都很不幸,异常强劲的数据对市场是一个挑战。

今日数据之后,美联储将保持高度警惕,而且非常担心上行风险,因为这会加剧他们对经济重新加速的担忧,也意味着美联储可以轻松再加息25个基点,并在较长时间内保持在较高水平。”

巴克莱银行的利率主管AjayRajadhyaksha表示,除非下周四10月12日公布的CPI显示通胀压力“异常疲弱”,否则美联储将不得不进一步加息。

高盛资产管理公司的战略咨询解决方案全球主管CandiceTse指出,出人意料的强劲就业数据表明,美联储将继续专注于管理通胀,11月FOMC会议之前的就业和通胀数据,不仅将为当月的货币决策提供信息,而且也将成为2024年降息时间表的重要考量。

BlankeSchein财富管理公司的首席投资官RobertSchein也称,9月非农就业巩固了美联储今年进一步加息的理由,并可能推迟最终降息的步伐。此前,包括鲍威尔在内的美联储官员们表示,劳动力市场仍然过热会造成工资和物价螺旋上升的压力,导致通胀远高于央行2%的目标。

但SitInvestmentAssociates的高级投资组合经理BryceDoty认为,这份报告虽然将“加息坚定地重新提上了议事日程”,时薪数据表明更多的工人供应将意味着更少的工资通胀,“但美联储却本末倒置,认为更多的就业增长会引发通胀。”

美联储也有可能不加息?唱唱反调:美债收益率飙升降低了加息必要性

不过,也有不少经济学家和分析师不认同“一份火热数据就足以改变美联储对后续利率政策的谨慎态度”。

PGIM固定收益的首席全球经济学家DaleepSingh便对9月非农能否迫使“美联储采取更加鹰派的姿态”表示怀疑,一方面是由于“大量证据表明劳动力市场正在重新平衡,通胀正在降温”,同时,美债收益率近期飙升正在愈发成为“美联储有了不加息之替代品”的理由。

认为美联储不必再加息的阵营指出,正是美国借贷成本飙升,增强了投资者对美联储已经完成加息的信心。本周美国长债收益率刷新十六年最高,提高了企业和消费者的融资成本,“就算美联储不采取进一步行动,也可能会导致经济放缓并压低物价”。

值得注意的是,明年票委、旧金山联储主席戴利也支持“美债收益率飙升令美联储没必要加息”的观点。她周四明确表示,过去90天内发生的金融状况大幅收紧如果持续下去,将减少央行采取进一步加息行动的必要性。高盛衡量企业借贷成本的金融状况指数已升至一年来最高。

鹰派的明年票委、克利夫兰联储主席梅斯特本周也称,美国国债收益率的变动“肯定会影响”今年是否有必要再次加息的决定,虽然她仍认为11月会议存在加息空间。另一位鹰派理事鲍曼称,货币政策并未走上“预设路径”:

“但如果数据表明通胀进展已经停滞,或者因降温太慢而无法及时降至2%的目标,我将支持在未来的会议上再次加息。”

已有美联储官员暗示关注收益率飙升,下周CPI和PPI通胀走势将是关键

毕马威会计师事务所的首席经济学家DianeSwonk也承认,近期长期美债收益率的飙升可能已经在完成央行的部分工作,但美联储鹰派或于11月会议上担心通胀方面取得的进展出现倒退。

因此,倾向于认为美联储不会再加息的分析师们,正在忙碌寻找9月非农报告中“不尽如人意”的地方,借此证明劳动力市场仍在降温,美联储不需要“仓促作出任何利率决定”。

例如,哈佛大学教授、前美国国家经济委员会主任JasonFurman认为,失业率高于预期,可能表明更多工人正通过移民或结束观望来进入劳动力市场,导致劳动力供给增加,有助于打破长期供需失衡并逐渐降低薪资通胀。这与Jefferies的高级经济学家ThomasSimons观点不谋而合。

再比如,AcademySecurities的宏观策略主管PeterTchir指出,最新非农就业的内部细节看起来没有“标题党”那么好,平均时薪和工作时长似乎都低得过头,家庭调查显示的就业增长全靠兼职维持,福利更高的全职工作则连降三个月,回复家庭调查的比例过低等,都令数据“反常”:

“名义数据令人很难对抗那些最初推高美债收益率的算法,但预计随着市场上的许多人慢慢开始质疑这份报告的真实性,债券和股票的盘初损失将被大幅收窄,甚至全天或者本周转涨。”

而市场反应也确实显示,美股在午盘时已经集体转涨,特别是科技股居多的纳指涨1.5%强势领跑,标普500指数也确实周内翻涨,否则盘前在非农数据公布后,纳指期指曾跌1%领跌主要指数,标普大盘也看似迈向第五周连跌。同时,长债收益率在创下2007年来最高后涨幅显著砍去了2/3。

AXSInvestments的首席执行官GregBassuk总结称,进入本周以来,投资者伴随好坏参半的美国经济数据在看涨和看跌之间不停博弈:

“所有的目光都聚焦在下周的消费者物价指数CPI和生产者物价指数PPI上,这些数据将显示9月份的通胀水平,将成为美联储下次加息决定的关键驱动因素。”

本文链接地址是https://www.qihuo88.net/qhzx/28106.html,转载请注明来源