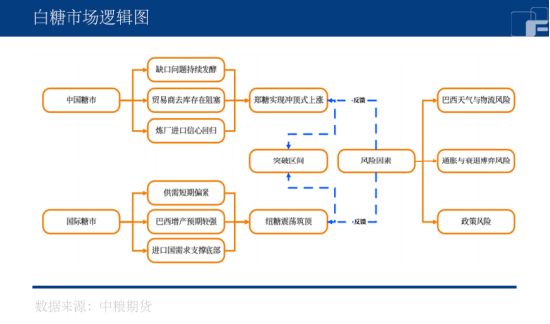

国内方面,郑糖主力合约在上周整体呈现调整后触底反弹的态势,前期由于放储传言引发恐慌,叠加备货旺季的结束,郑糖大幅回撤。但是随着抛储政策的落地、数据偏多、市场开始反弹。截至9月27日,郑糖主力合约收盘报6930元/吨,持仓量54.29万吨。

国际方面,由于印度出口禁令的传言使纽糖反弹,而北半球开启天气炒作窗口,印度与泰国产量不断调低,纽糖得到提振。上周周纽糖主力合约延续冲高的趋势,在9月19日触顶后回落、震荡下行。截至9月27日,纽糖主力合约SB0W收盘于26.220美分/磅,持仓量44.76万磅。

白糖供给仍旧偏紧

国际糖业组织(ISO)预测,2023/24年度((10-9月)全球糖市场缺口为212万吨,这是对下一年度糖市场状况的首次预估。

巴西中南部9月上旬降雨较少,支撑甘蔗压榨进度,港口糖船排队时间下降,供应增加对国际糖价阶段性走势形成压力。印度水库水位仅维持在长期平均水平,远低于去年水平,部分蔗农推迟了甘蔗播种,或影响24/25榨季面积,由于水资源紧缺,主产邦马邦和卡邦部分糖厂被要求推迟开榨,开榨时间或延迟至11月15日之后,印度泰国减产导致的基本面供应短缺的故事仍在延续。预计原糖将维持高位震荡偏强格局。

再看国内,2022/23年制糖期截至9月11日,全国本榨季累计产糖897万吨,同比减少55.67万吨,减幅达到5.84%,新榨季也呈现瘦尾。

白糖回调原因在抛储

据海关总署公布的数据,我国8月进口食糖37万吨,低于预期的40万吨以上,同比减少31.3万吨,降幅45.83%,而且糖浆及预拌粉进口12.77万吨,环比增速继续放缓,替代糖虽有一些影响,但并未给价格带来过大压力,并非短期白糖价格下跌的主要矛盾。

对于郑糖来说,白糖短期回调主要还是受到放储政策的刺激。上周由于放储传言影响市场情绪,多头纷纷离场,盘面有较大跌幅。恰逢此时,备货旺季趋缓,贸易商急于抛货,报价也有明显下调。但放储政策在周五落地,数据中的数量与底价影响评估为偏多,盘面因此修复之前过度的调整、回归新糖的定价区间。国际糖价长期走高是主逻辑,虽后期新糖上市将缓解现货短缺的情况。

总的来说,虽目前仍有震荡,但是糖厂本榨季资金情况较为宽裕,并且原糖维持高位,进口利润依然为深度负值。近期郑糖仍以偏强对待,在北半球炒作窗口期外盘能给到较高价格,则郑糖不排除有突破前高的可能。

(刘宇期货交易咨询资格证号:Z0012343)

本文链接地址是https://www.qihuo88.net/qhzx/28084.html,转载请注明来源